5月8日动力煤市场日报

动力煤市场每日产地动态、港口动态、市场心态、热点事件、政策解读、数据跟踪、市场参与者预期等实时推送,专业市场分析师一对一解答,全天动力煤市场文字报告整理。

市场总结

|

|

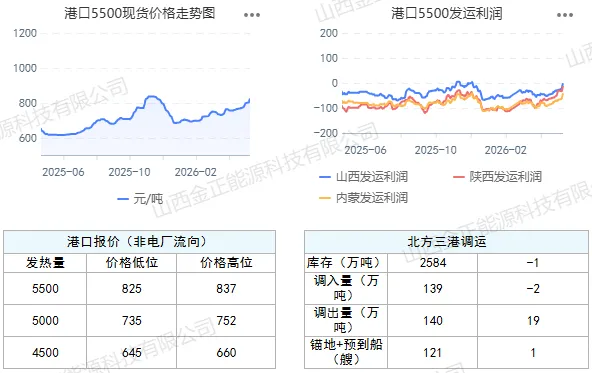

8日,北方三港调入量139.0万吨,日环比下跌2.2万吨;调出量为140.0万吨,日环比上涨18.8万吨;锚地及预到船舶为121艘,日环比上涨1艘;北方三港库存为2584.0万吨,日环比下跌1.0万吨。

8日,产地5500平均到港成本842.1元/吨,平均发运利润大约-18.1元/吨。内蒙煤5500到港成本865.0元/吨,发运利润大约-41.0元/吨;山西煤到港成本825.0元/吨,发运利润大约-1.0元/吨;陕西煤到港成本836.2元/吨,发运利润大约-12.2元/吨。

8日,产地5000平均到港成本777.5元/吨,平均发运利润大约-38.5元/吨。内蒙煤5000到港成本790.0元/吨,发运利润大约-51.0元/吨;山西煤到港成本765.0元/吨,发运利润大约-26.0元/吨。

|

|

|

8日,产地供应指数75.03,较昨日下降56.37。

就今日主产地情况而言,在本公司监测的煤矿样本中:

8日,产地煤矿涨价比例3.6%,平均涨幅6元/吨,跌价比例1.0%,平均跌幅6元/吨;停产煤矿比例12.0%。

8日,内蒙5500末煤价格为565元/吨,日环比持平;山西5500末煤价格为625元/吨,日环比持平;陕西5500末煤价格为556元/吨,日环比持平。

|

|

陕西地区

3、下游动态:水电回落 高温叠加来袭

8日,终端需求指数69.77,较昨日上涨0.51。

8日,终端电厂淡季运行,但西南水电在五一冲高后近日出现明显回落,三峡出库量从14000立方米每秒回落至11000左右,西南来水偏枯,水电对火电替代效应减弱。华南多地提前入夏,居民用电负荷随之攀升,叠加天然气优先保障民生用气,广东等地区燃煤发电量明显增加。从10日起全国将出现大范围高温天气,多地最高温将破30度且持续一周,电煤日耗将跨上新台阶。当前电厂库存同比偏低,迎峰度夏备煤窗口逐步开启,采购节奏有所加快。

|

|

|

|

|

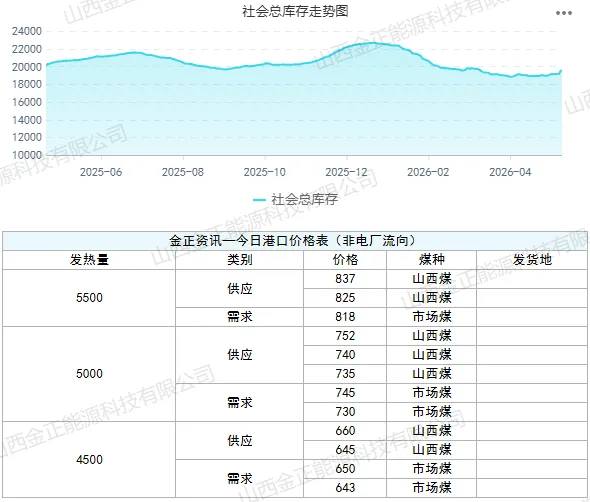

8日,动力煤社会总库存19538万吨,日环比上涨29万吨,周环比上涨420万吨;其中电厂库存11689万吨,周环比上涨146万吨;北方港口库存2808万吨,周环比上涨125万吨;东北及南方港口库存3693万吨,周环比上涨149万吨;产地库存1349万吨,周环比持平。

本报告仅供金正能源科技有限公司的会员客户参考使用。本报告是公司的信息团队,在有限范围内所收集到的,基于其专业知识所认为可靠的行业信息,但本公司不保证该信息的准确性或完整性。在任何情况下,本公司不对任何人因使用报告中的任何内容所导致的任何损失负任何责任。

扫码

查看更多日报