2026年5月8日市场报

本周是自4月7日美伊宣布临时停火以来市场情绪最为撕裂的一周。霍尔木兹海峡日均通航量维持在正常水平5%左右,美军周五证实对伊朗境内军事目标实施报复性空袭,同日击伤两艘伊朗籍油轮,停火互信基础进一步受损;与此同时,14点停火备忘录谈判据报接近尾声,市场在”军事升级”与”外交和解”之间剧烈摇摆。

油轮:BDTI周内最高触及2,629点(周三),周五回落至2,574点。VLCC综合TCE周内净增$5,008至$232,672/天,Suezmax上涨$3,401;MR Atlantic Basket受大西洋运力回流拖累,单日跌幅$6,836,是本周最大负面扰动项。

干散货:BDI从周初3,034点冲高至周四3,071点后,周五因FFA获利了结引发海岬型回调,收于2,978点。Panamax逆势收涨,BPI创两年半以来新高;西芒杜铁矿石继续发往中国,超长航线货盘开始实质性占用运力。

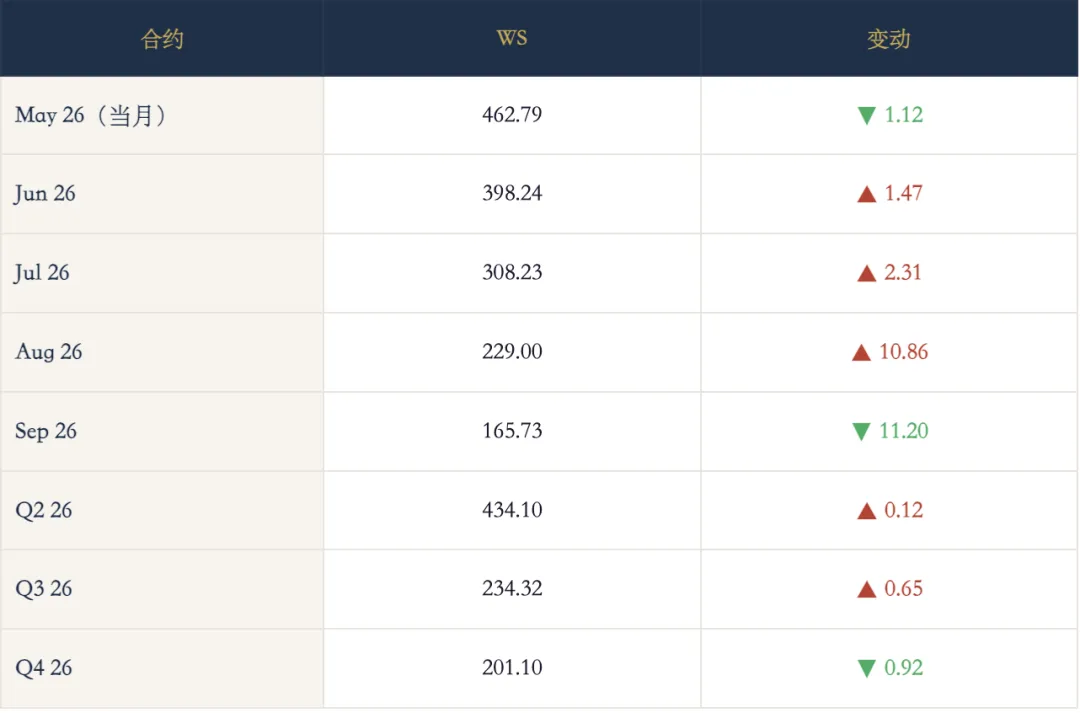

FFA:油轮TD3C曲线深度Backwardation(Q3/Q4较当月贴水超50%),干散货Q3/Q4均维持$30,000以上。S&P:TSPA上涨82点至8,831,DSPA上涨25点至4,276;VLCC 5年船龄二手价($137.214M)仍小幅高于韩国船厂报价(已超$130M),二手溢价空间较年初大幅压缩。

油轮:TD3C FFA深度Backwardation(Q3贴水49%)表明市场主流预期停火年内落地,运价将从”地缘溢价”向”基本面均衡”回归。但每一次停火谈判破裂带来的脉冲式上涨,对于持仓VLCC船东仍是阶段性机会。西非和美湾货盘在VLCC运力转移下成为新的实物参考基准,TD15和TD22的走势比TD3C更能反映真实供需。

干散货:BPI创两年半新高是本周最具结构性意义的信号——谷物旺季叠加大西洋运力偏紧,巴拿马型已摆脱对地缘政治的直接依赖,进入独立的货盘驱动上升周期。海岬型BCI短线回调不改大西洋盆地紧缺格局,西芒杜吨海里效应将在二三季度持续放大。

关键追踪:停火备忘录是否落地、VLCC能否重开霍尔木兹实物成交、Panamax谷物旺季持续时间、Aframax大西洋平衡调整节奏。