【4月月报】供应放量,均价上涨,市场分化加剧

本文版权归湖南中原研究院所有。未经本公司许可与授权,任何个人和组织均不得以任何手段与形式对本文进行发布或复制。如引用、刊发,请致电0731-85839911,且不得对本文进行有悖原意的删节和修改,一旦发现未经本公司授权引用、刊发、复制,追究法律责任。

政策动态

01

统计局:“小阳春”行情明确,一线城市房价环比上涨

中原解读:

4月16日,国家统计局发布数据显示,70个大中城市中,一线城市商品住宅销售价格环比上涨,二、三线城市环比降幅收窄或相同。70个大中城市中新建商品住宅销售价格环比上涨的城市有14个,比上月增加4个,小阳春”行情明确。同比来看,房价虽然未跑赢去年同期,但仍在改善。

02

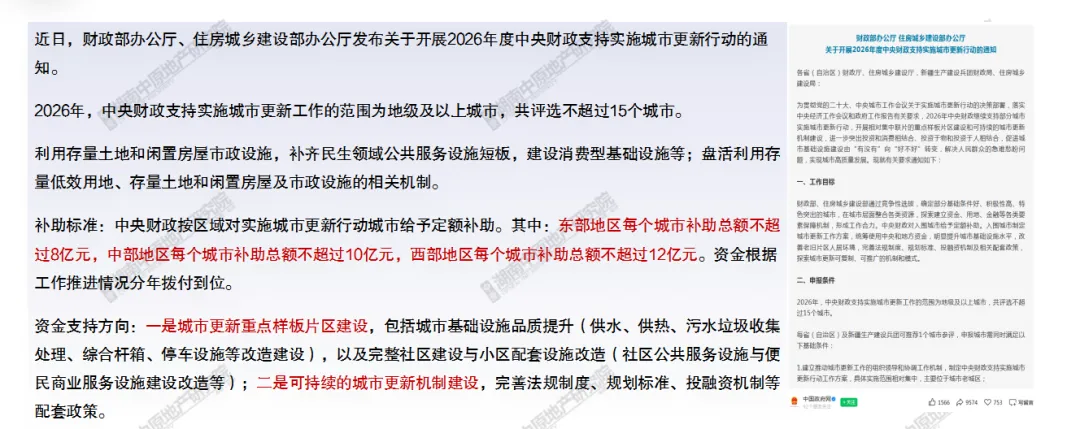

财政部、住建部:城市更新行动城市最高补助12亿元,长沙10亿元

中原解读:

2025年长沙已成功入选成功,并获得了10亿元补助,2026年补助金额与去年一致,长沙已有入选经验与项目基础,为长沙争取继续支持奠定优势;政策支持完善投融资、用地保障等机制,助力长沙形成可复制的 “城市更新长沙经验”,改善民生,提升城市品质与竞争力。

03

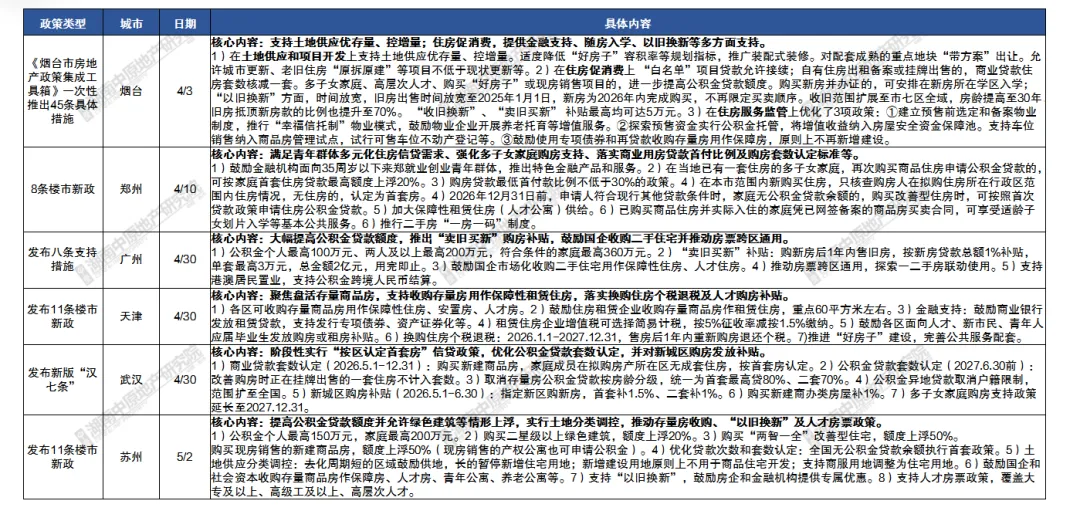

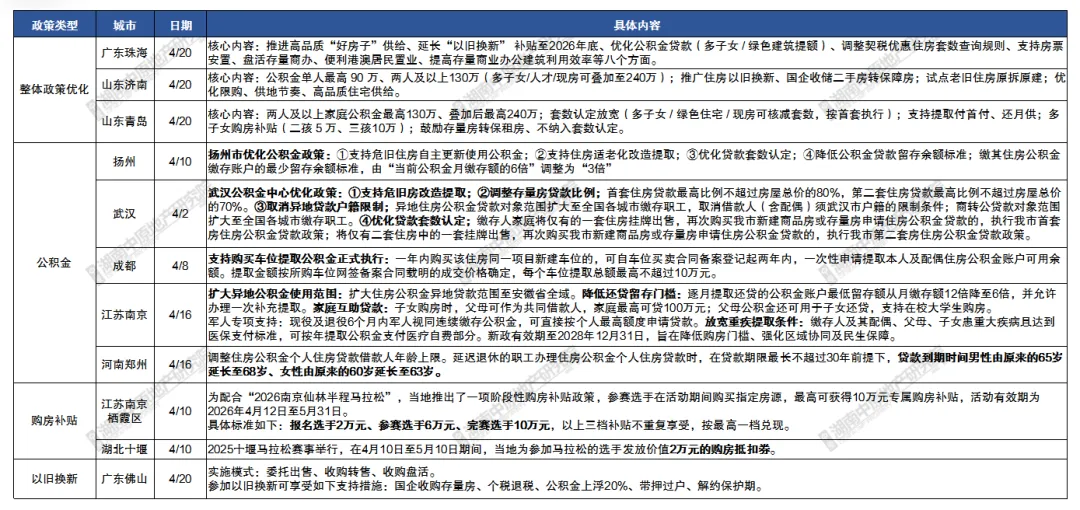

地方:多地密集出台楼市组合新政工具箱,积极促住房消费

04

地方:公积金政策优化及购房补贴仍是高频政策调整方向

05

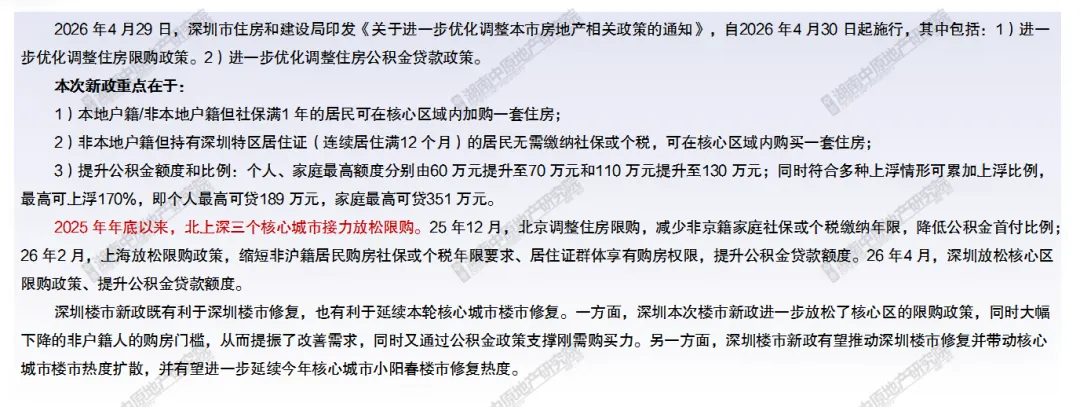

深圳:429新政放松核心区限购政策、提升公积金贷款额度

中原解读:

我国房地产经历深度调整之后,预计行业基本面底部正逐步临近,今年上海等核心城市有望领先企稳回升,同时考虑到近期中央多次要求“稳定房地产市场”,并且今年央媒《求是》连续3 次为房地产重磅发声,叠加近期北上深连续接力放松限购政策,政策面更趋积极。

06

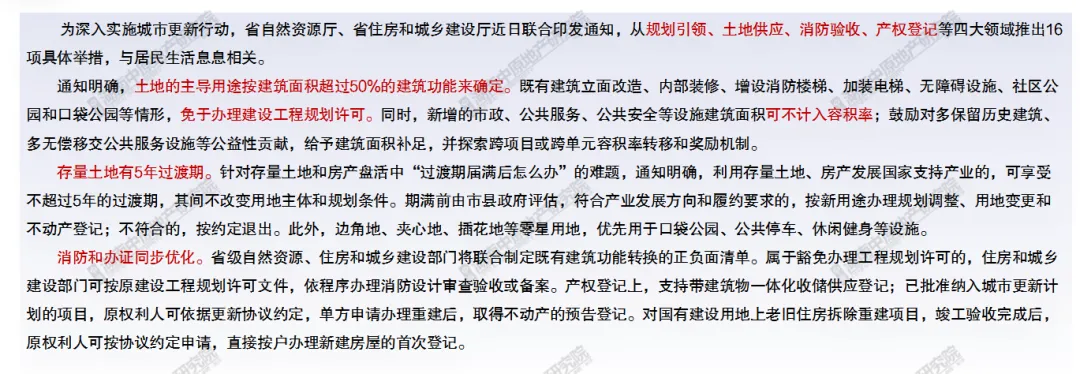

湖南:16项举措促城市更新

中原解读:

该文件是湖南城市更新从 “宏观指引” 转向 “实操落地” 的关键配套政策,核心是减审批、优土地、降成本、提效率、惠民生、引资本,将大幅降低微更新成本与周期,显著加快全省(尤其长沙)城市更新步伐、推动城市高质量发展。

07

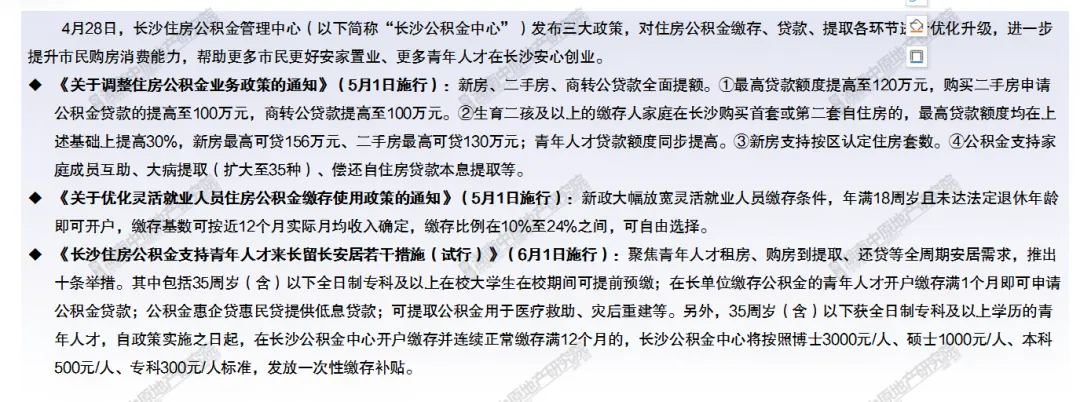

长沙:公积金三项新政发布

中原解读:

长沙这次公积金新政主要“提额度、降门槛、扩人群”,重点照顾多孩家庭、青年人才、灵活就业人员,同时允许全家公积金合力买房,让更多人能用公积金轻松安家。预计政策将有效激活刚需和改善型购房需求,尤其直接拉动新建商品住房与二手房的交易量,并加速青年人才在长沙的置业定居节奏,对稳定市场预期、提振楼市信心将产生显著的正面推动作用。

08

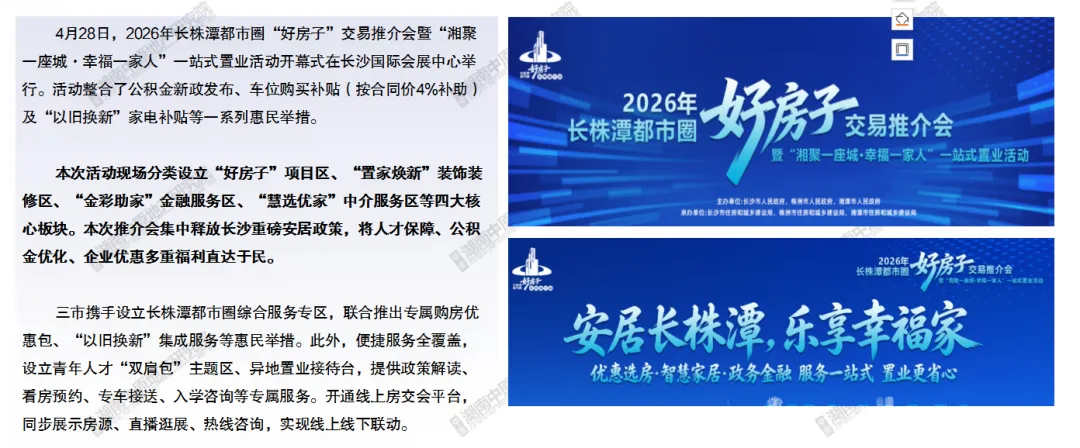

长沙:长株潭都市圈“好房子”交易推介会启幕

小结

1、3月一线城市商品住宅销售价格环比上涨,二、三线城市环比降幅收窄或相同。房价虽不及去年同期,但仍在改善。中央财政按区域对实施城市更新行动城市给予定额补助,长沙已入选,有望进一步提升城市品质与竞争力。

2、多地4月密集发布楼市新政,放宽信贷政策、支持以旧换新等,另外在公积金政策优化及购房补贴等方面进行支持,力求抓住五一旺季刺激购房消费,政策面趋积极,预计有一定提振楼市的正面效果。

3、长沙发布公积金新政“提额度、降门槛、扩人群”,并在五一前启动长株潭都市圈“好房子”交易推介会,促住房消费力度进一步加强,有效激活刚需和改善型购房需求。

土地市场

01

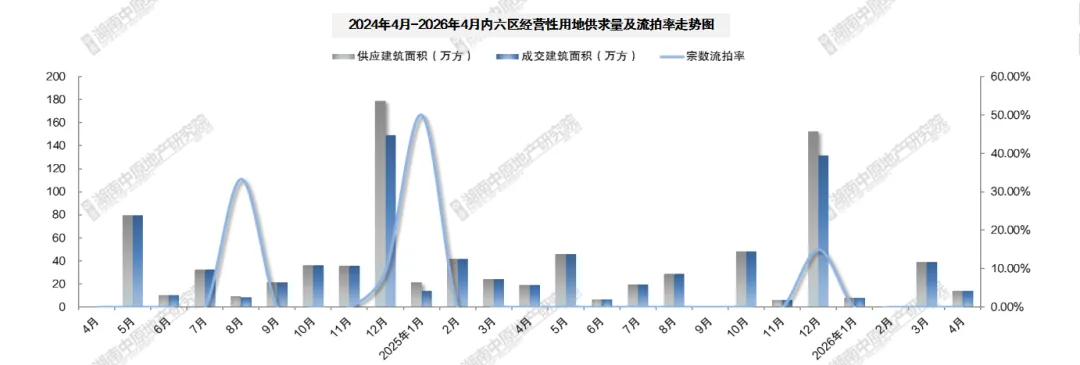

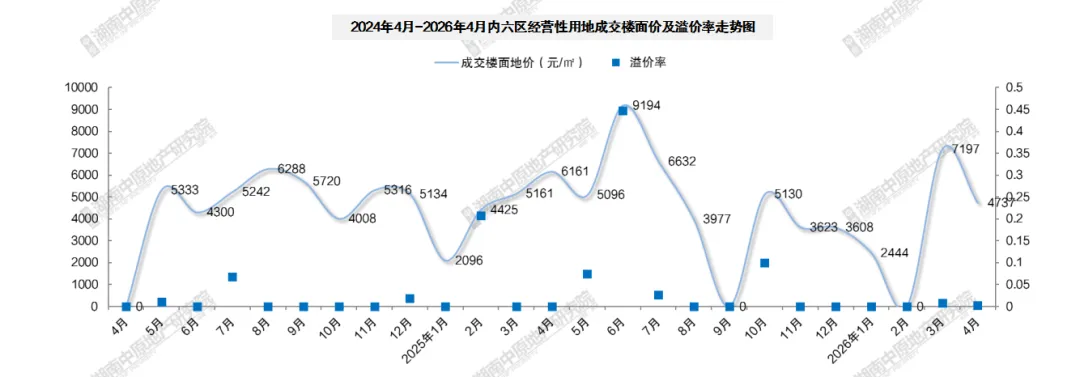

土地供求:4月长沙供地放缓,成交建面同环比均下滑

4月供地放缓,本月内六区仅供应及成交2宗经营性用地,总建面14.17万方,成交建面同环比均下滑;1-4月累计来看,供应宗数与去年同期持平,成交宗数比去年同期多1宗,但供应建面及成交建面同比分别下滑43%和39%。

02

地价与溢价:整体楼面价4737元/㎡,其中1宗溢价1%成交

4月2宗土地整体楼面价4737元/㎡,其中1宗土地溢价1%成交,整体溢价率0.25%;受单宗高价土地拉升影响,1-4月累计成交楼面价6023元/㎡,同比上涨31%,整体溢价率0.62%。

03

成交明细:成交地块均处优质板块,均为国央企拿地

成交地块中,1宗位于二环内主城区开福中心板块、享一线浏阳河景观,另1宗位于二环边缘谷山板块,均处长沙优质板块范围;拿地房企来看,均为国央企拿地,长沙城发恒伟置业及中海地产分别斩获一宗土地。

04

下月预计供应:5月内六区暂无经营性用地供应

5月内六区暂无经营性用地供应。

小结

1、4月长沙供地节奏放缓,内六区仅供应及成交2宗经营性用地,总建面14.17万方,成交建面同环比均下滑;整体楼面价4737元/㎡,其中1宗土地溢价1%成交,均为国央企拿地。

2、5月内六区暂无经营性用地供应,土地市场延续低温态势。

新房市场

01

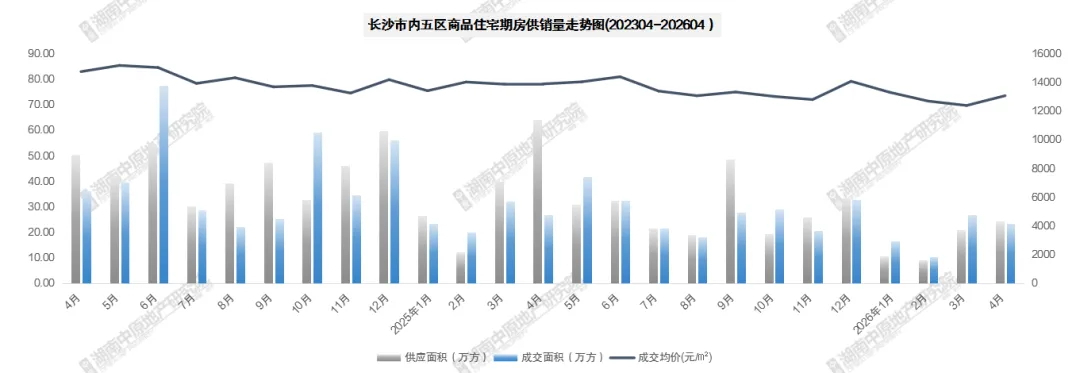

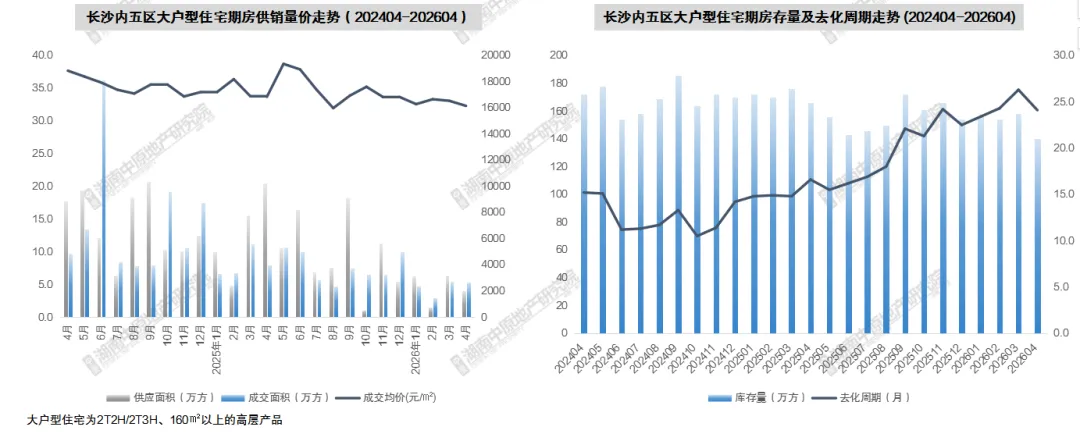

商品住宅供销量价:4月供应起量,成交量跌价涨

4月新房供应起量,但成交环比略降,房价在市中心高价项目热销支撑下有所上涨。1-4月累计成交量价仍呈现跌幅,成交同比下滑25%、房价同比下滑7%。

02

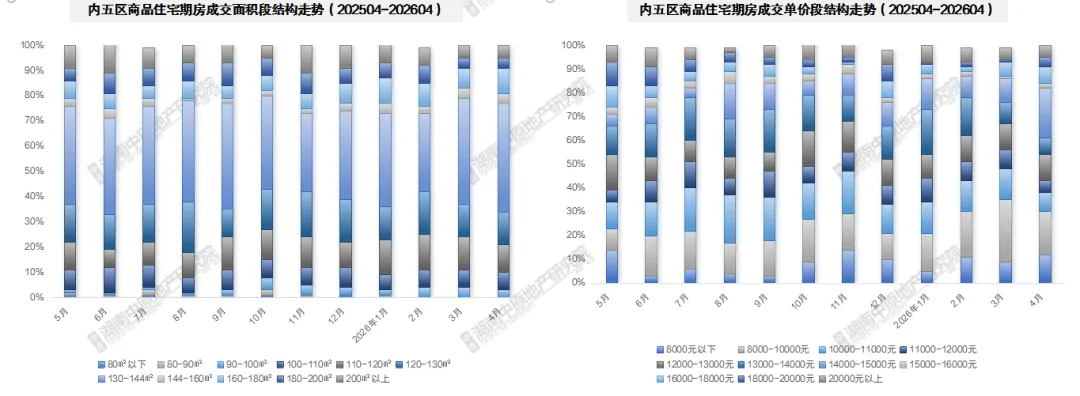

成交结构:主力130-144㎡,单价段上移至1.4-1.5万区间

面积段:主力维持在130-144㎡区间,占比43%,环比上涨1%;改善160-180㎡占比环比提升2个百分点。

单价段:4月主力单价段上移至1.4-1.5万,占比达21%,单价段1.4万以上占比环比提升15个百分点,另外8千元以下占比也提升了3个百分点,市场分化明显。

03

板块供求情况:品质板块洋湖量价均高,性价比板块大托量高价低

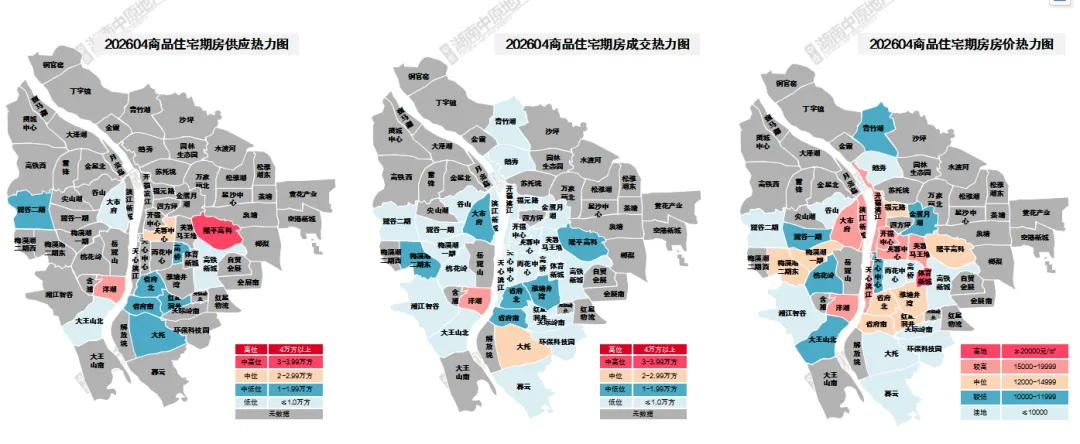

4月内五区12个板块有供应,环比减少2个;34个板块有成交,环比持平;成交集中在洋湖,主要依靠嘉信双盘支撑,其次是大托,核心依靠价格优势;4月仅体育新城板块房价破2万/㎡,滨江两岸等8大板块房价在1.5-2万/㎡区间适中。

04

住宅大平层供求情况:供销量价齐跌,期房去化压力略降

4月供销量价齐跌,供应成交环比分别下滑36%、2%,成交均价环比微跌2%;因大平层现房项目愈发增多,期房库存量减少至140万方,去化周期略降至24个月。

小结

1、4月供应加量,核心区优质项目上新,拉升整体房价,但成交量同环比齐跌13%;去化周期稳定在16个月,新旧规去化周期环比略涨。

2、市场主力稳定在130-140㎡、120-180万元区间,总价可控的舒适产品,主力单价段上移至1.4-1.5万元/㎡,热销板块则集中在洋湖、大托。市场分化加剧,好地段品质项目支撑房价,近郊性价比项目支撑成交量。

3、细分物业中,三大住宅物业仅别墅成交低位上涨,大平层房价回落,库存均有所减少,去化仍有一定压力;而商办类三大物业,需求延续低迷局面,成交量低位波动,房价结构性波动,整体期房库存量不多,除商业外,均有较大去化压力。

营销动态

01

中小品牌房企促销力度较大,并叠加促销优惠冲刺五一

延续3月促销势头,且临近五一假期,促销范围进一步扩大。除品牌房企外,4月多个中小品牌房企启动促销,调价幅度进一步拉大,多项目采用一口价、封顶价、裸价等口径促销,并叠加购房补贴、精装赠送、车位券赠送等优惠。

02

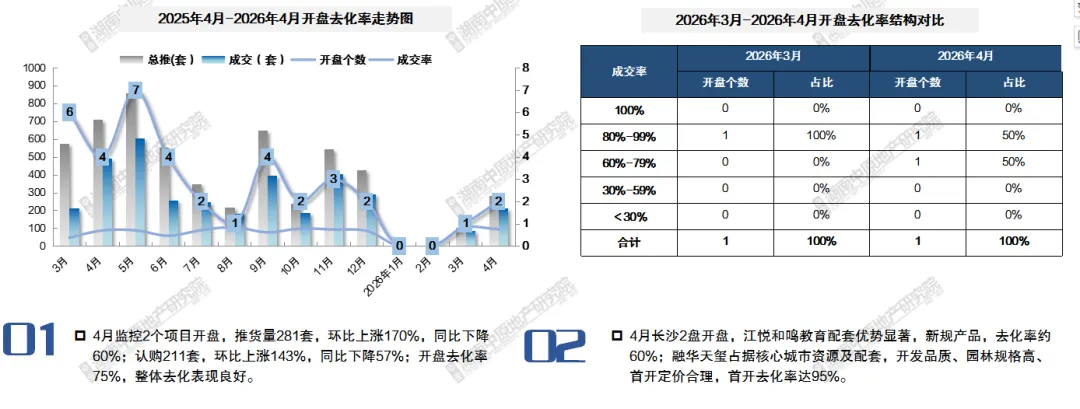

开盘月度走势:开盘推货量环比激增170%,整体去化良好

4月2个项目开盘,推货量环比上涨170%,同比下降60%;认购量环比上涨143%,同步下滑57%,虽为年内峰值,但同比去年仍呈下滑态势。本月开盘项目均去化良好,得益于核心区位、优质学校配套等因素。

03

推售预告:4月推货节奏持续上涨,紧抓市场热度加速去化

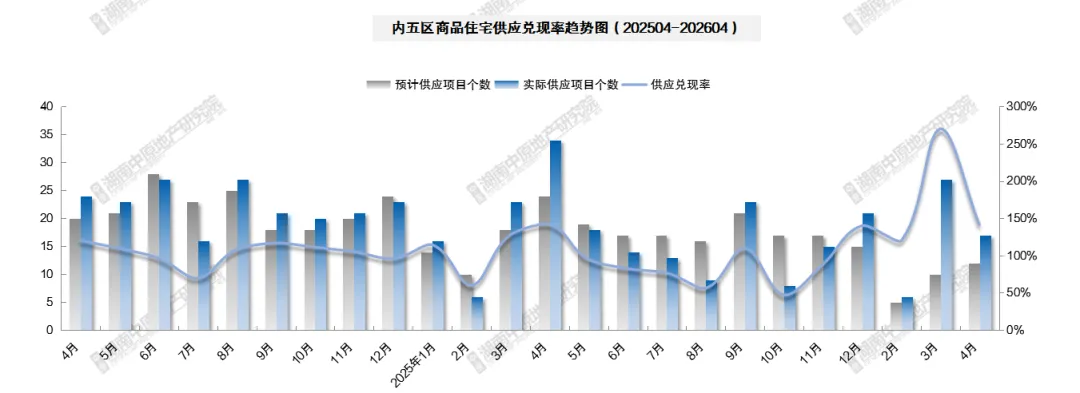

4月住宅供应兑现率142%,房企推货节奏持续上涨。5月项目预推量环比基本持平,将呈现“红五月”供货积极性,热销红盘将持续加推,抓住市场热度快速去化。

小结

1、延续3月促销势头,且临近五一假期,促销范围进一步扩大。除品牌房企外,4月多个中小品牌房企启动促销,调价幅度进一步拉大,多项目采用一口价、封顶价、裸价等口径促销,并叠加购房补贴、精装赠送、车位券赠送等优惠。

2、开盘推货量环比激增170%,整体去化良好:江悦和鸣教育配套优势显著,新规产品,去化率约60%;融华天玺占据核心城市资源及配套,开发品质、园林规格高、首开定价合理,首开去化率达95%。

3、4月推货节奏持续上涨,紧抓市场热度加速去化:4月住宅供应兑现率142%,房企推货节奏持续上涨。5月预计12个项目计划推新,总推新体量约1968套,24.9万方。普宅依旧占据主导,套数占比91.4%;保利星宸天奕、建投领樾府等新盘预估首开;整体将呈现“红五月”供货积极性,热销红盘将持续加推,抓住市场热度快速去化。

数据口径:土地数据为内六区经营用地供求量价,新房数据为内五区商品住宅期房供求量价,其中去化周期按近6个月期房网签成交月均流速计算,开盘数据为市场调研搜集

数据来源:长沙市国土资源网、中原数据系统、市场调研及各公开平台数据搜集

备注:完整的市场月报,请联系商务对接人,陈女士,13975851401

【7月楼市月报】淡季量价周期性回落,毛坯品质刚需盘成短期主力