爱债东方FICC│大宗商品及碳市场周报(2026.05.04-2026.05.08)

商品概览

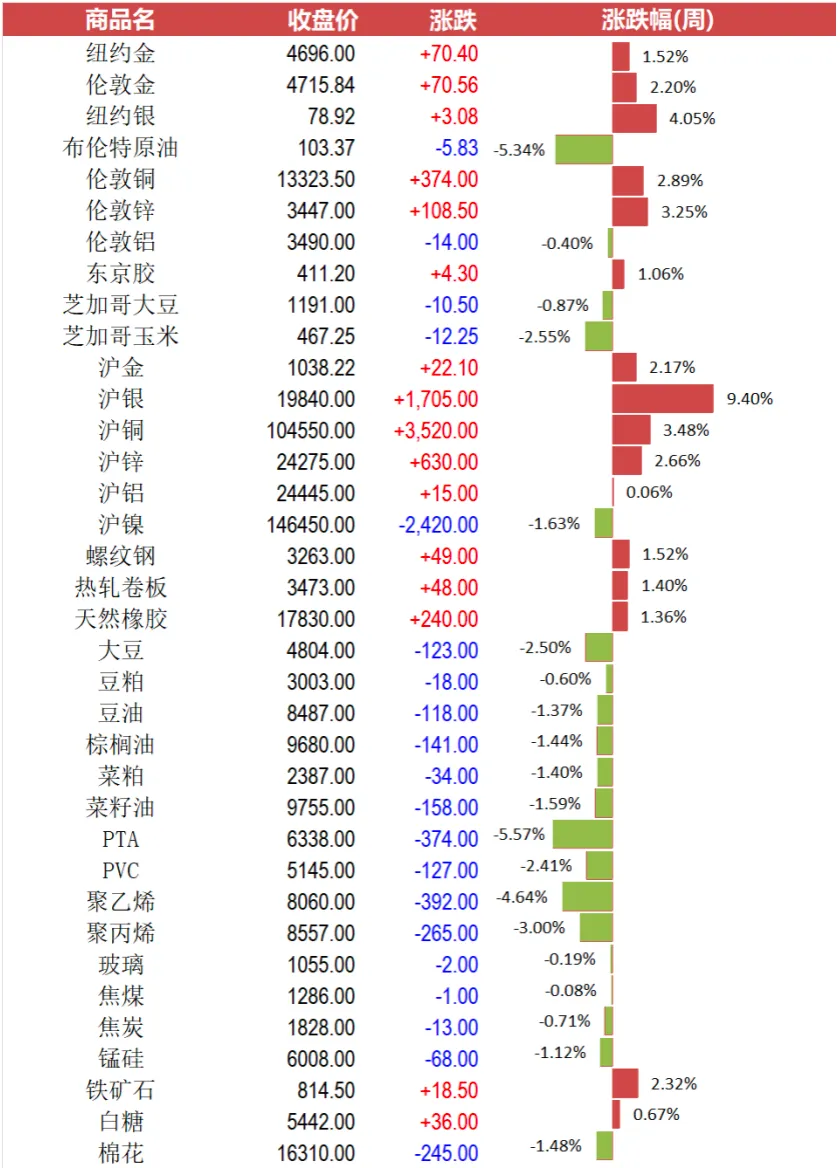

文华商品指数下跌1.26%,其中工业品下跌1.27%,农产品下跌1.28%。工业板块中,石油板块下跌5.98%,化工板块下跌3.65%,有色板块上涨3.40%,黑链指数上涨0.50%。农产品板块中,油脂板块下跌1.48%,饲料板块下跌1.54%,软商板块下跌0.28%。

碳市场概况

2026年4月29日第五届气候投融资国际研讨会召开,生态环境部披露全国碳市场配额累计成交8.65亿吨、成交额576.63亿元,CCER已登记1988万吨。部门明确将争取年内引入首批金融机构参与全国碳市场,规范碳质押、碳回购等业务,优化碳价机制并以数字技术赋能气候投融资。金融机构入市可提升市场流动性,参考欧盟经验助力控排企业减排与融资,完善碳金融体系。

2026年5月7日,中办、国办印发《美丽中国建设成效考核办法》,考核对象为各省(自治区、直辖市)党委和政府。考核涵盖责任落实、生态目标、绿色低碳转型、资金绩效、群众满意度五大维度,实行百分制分四等级,结果挂钩干部考核与环保财政资金分配。考核每年开展一次,压实生态环保责任,且与碳达峰碳中和综合评价考核相衔接。

2026年5月7日,欧盟、中国、巴西正式启动开放合规碳市场联盟,聚焦合规碳市场,推进MRV体系、碳核算、碳定价协调等合作。巴西任联盟前两年主席国,中欧担任联合主席,9月将在武汉召开碳市场大会制定工作计划。该联盟推动全球碳市场规则趋同,提速中国碳市场国际化,提升CCER价值,也对出口企业碳管理提出更高要求。

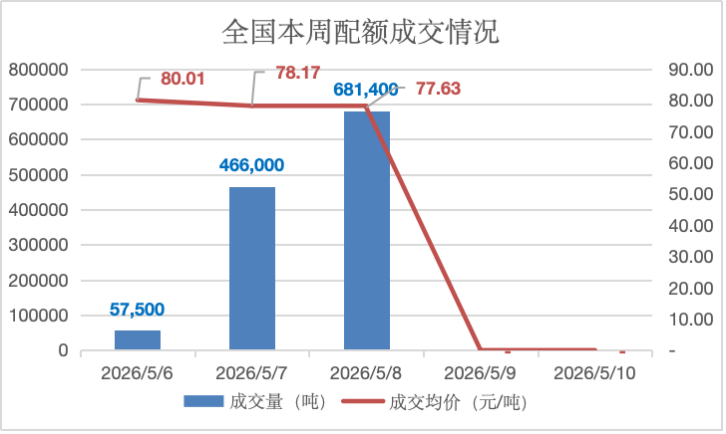

– 全国市场:

本周成交情况稳定。本周全国碳排放配额总成交量1,204,900吨,总成交额93,926,670.00元。本周全国碳市场综合价格行情为:最高价80.80元/吨,最低价79.90元/吨,收盘价较上周最后一个交易日上涨0.70%。本周挂牌协议交易成交量174,900吨,成交额13,997,670.00元;大宗协议交易成交量1,030,000吨,成交额79,929,000.00元;本周无单向竞价。

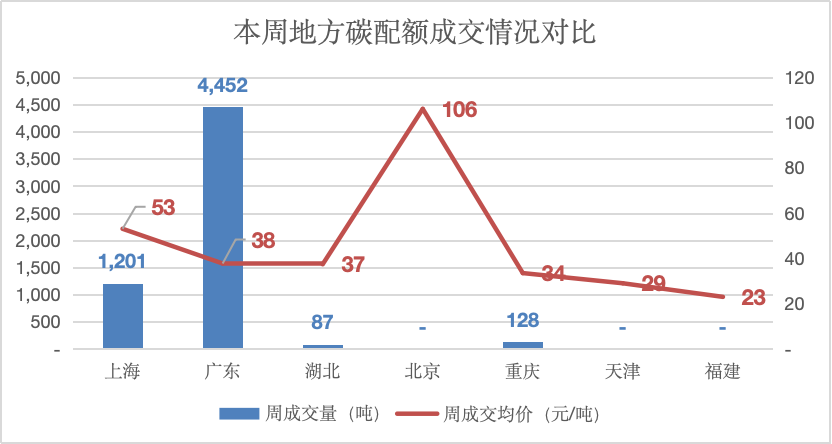

– 地方市场:

本周地方碳市场成交情况不一。截至当前,交易总量为5,868吨,相较上一交易周的43,769吨下跌了646%。本周7个地方碳市场中广东碳市场活跃度最高,成交量达4,452吨。各地方碳市场的碳价差异显著。北京碳市场以106元/吨的成交均价成为最高,上海和广东碳价分别居于第二和第三。本周成交均价最低值为福建碳市场的23元/吨。

热点行情

本周,黄金市场承压反弹,伦敦金周五位于4720一线。地缘冲突方面,美伊局势的脉冲式变化成为本周黄金短线波动的核心驱动。本周美伊双方围绕霍尔木兹海峡控制权展开反复博弈,从战事表态、通航冲突到和谈预期来回切换,局势阶段性缓和时避险情绪降温,金价随之承压回落;而冲突升级、军事摩擦发生时,市场避险买盘快速涌入推升金价,短周期地缘事件的反复持续引发黄金市场的强烈反应。关税方面,本周特朗普宣布将对欧盟输美汽车和卡车加征25%关税,欧盟方面随即表态美方行为不可接受,并称美方已多次违反相关贸易协议。密集的关税政策消息加剧了市场对全球贸易格局恶化的担忧,同时抬升了市场中长期通胀预期,若后续关税政策进一步加码,将加剧通胀黏性,进而影响美联储利率政策、实际利率与美元指数走势。本周美元指数宽幅波动,关税政策带来的不确定性为黄金价格提供了坚实的底部支撑。美联储方面,本周纽约联储主席威廉姆斯表态,在伊朗战争造成的不确定性期间,利率政策已准备就绪,同时提及通胀与就业市场的相关展望,并未释放明确的降息信号;此外,三位美联储官员在4月会议中投下反对票,表态不宜暗示下一步将降息。本周美联储官员整体发言偏中性鹰派,未给市场带来强烈的政策转向预期,对黄金的单边行情驱动相对有限。经济数据方面,本周公布的美国4月ISM制造业指数延续扩张态势,4月ADP就业人数增长10.9万人,创15个月以来新高,叠加美国4月非农就业人数增加11.5万,为近一年以来首次出现连续增长,失业率4.3%保持稳定,显示出虽然市场对劳动力的需求仍然低迷,但整体正在趋于稳定。硬数据与软数据呈现多空交织的格局,使得黄金未能走出单边趋势,整体延续区间震荡的运行格局。整体来看,本周地缘冲突反复带来的避险需求、贸易政策不确定性带来的通胀预期,与美联储中性鹰派的政策表态形成多空博弈,黄金整体呈现承压反弹、区间震荡的走势。建议下周重点关注美伊局势的后续进展、美联储官员最新表态,以及美国通胀数据与其他核心经济数据的公布情况。

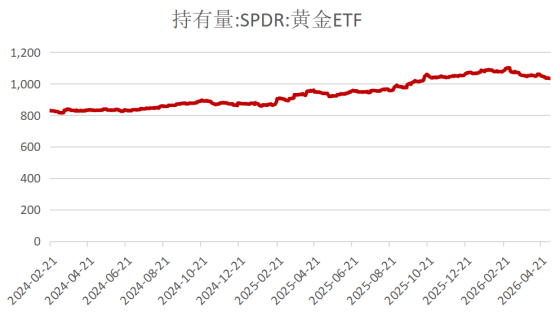

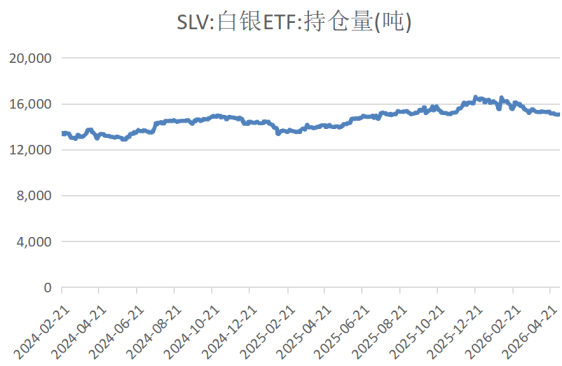

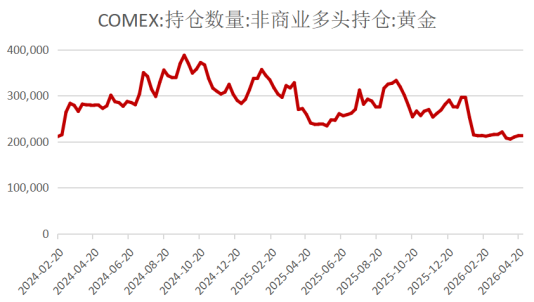

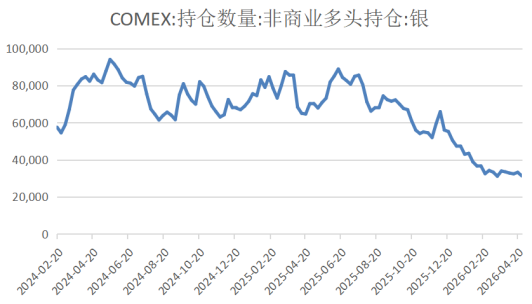

截至2026年5月7日最大的黄金上市交易基金(ETF)SPDRGoldTrust持仓量为1033.58吨,上周累计净减持2.29吨。iShares白银ETF白银持有量为15079.26吨,上周累计净增持14.67吨。COMEX黄金和COMEX白银非商业净持仓基本维持不变。

板块小结

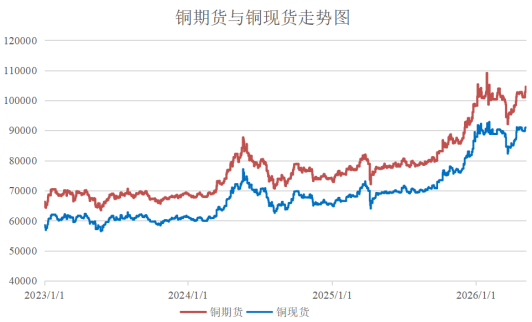

铜:

趋势角度,中东局势再度转为紧张,美国袭击霍尔木兹海峡油轮,且对伊朗沿海民用区域发动空袭,市场对海峡通航问题将再度产生担忧,警惕军事行动升级风险,由于宏观预期急转直下,铜价短期或受到宏观因素抑制,但海峡通航可能生变也会推升市场对硫酸供给担忧,对铜价产生底部支撑。国内方面,继续观察微观需求变化,市场对需求环比转弱担忧正在上升。结构角度,国内库存去化速度放缓,继续观察下游补库预期变化,海外库存则继续累积,战争对需求的影响仍阶段存在,警惕需求冲击进一步扩大风险。

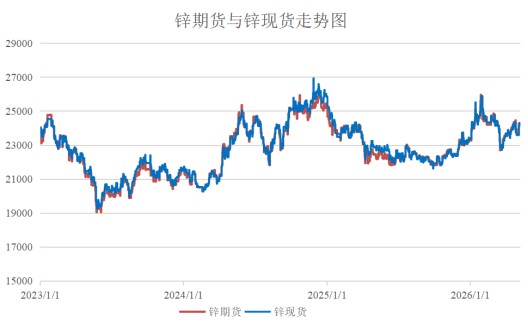

锌:

5月5日,嘉能可旗下哈萨克斯坦Kazzinc冶炼厂发生爆炸,致2死5人伤,事发于烟气抽排设备清理环节,电解锌主产线未受损,目前仍在正常运行;参考以往炼厂辅助设备检修期,预计修复周期在2~4周,对供应端实际冲击有限,后续仍需关注公司披露具体受影响停减产范围及修复周期。宏观面上,伊朗指定两条航道供船只通行霍尔木兹海峡,地缘缓和预期浓厚,原油价格大幅回落;市场风险偏好延续偏强运行,且下周特朗普即将访华,市场一定程度上开始交易利好预期。高频数据方面,LME库存环比去化375吨至9.44万吨,0-3现金升贴水震荡于-13.9美元/吨;上期所仓单去化873吨至10万吨。社库方面,国内社库增加0.33万吨至25.6万吨,处于季节性高位,实际去库或需待出口窗口开启,以及真实出口发生之后。国内冶炼开工意愿高企,TC延续承压运行;5月国内锌炼厂环比减产,若出口窗口打开,则乐观预期下社库或有边际去库可能,即全球显性库存可能转为边际下降,从而对锌价形成支撑。交易角度,节后市场情绪偏乐观,锌有供应趋紧和库存去化预期,短期锌价或呈震荡偏强走势;风险在于,地缘扰动主导锌价大部分波动,市场风险偏好走强一致性较高,美债收益率贴近长期压力位运行,经济指标预示市场风险较大。内外方面,当下锌内外基本面分化程度不及去年四季度,料出口窗口开启幅度和时间不会强于去年四季度,且从点位来看,内外反套已具有一定盈亏比,建议关注布局中线内外反套的机会。

– 黑色板块:

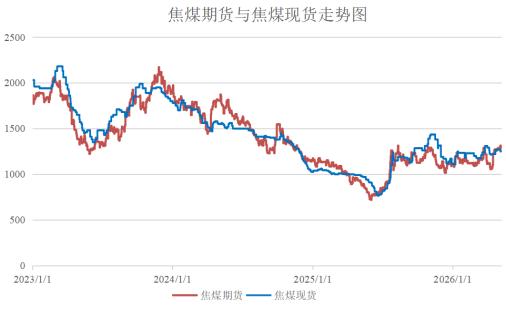

焦煤:

本周焦煤市场情绪。现货方面,随着焦企节前补库逐步完成,市场交投氛围有所降温,竞拍成交呈现涨跌互现,但市场情绪较好,少数资源延续小涨。供应方面,山西地区部分前期井下换面生产受限的煤矿产量有所恢复,另外山东地区煤矿因井下原因产量缩减明显,综合影响产地整体供应下滑。库存方面,临近假期,部分焦企延续补库动作,煤矿总体销售较为顺畅,且部分预售订单较多,暂无库存压力,产地延续降库态势。短期来看,由于动力煤价格上涨,市场看涨情绪较好,部分贸易商拿货,市场偏强运行,关注后期补库情况。

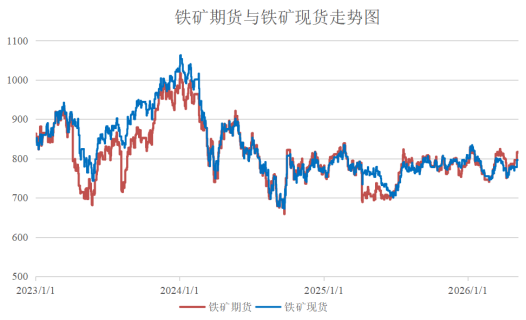

铁矿石:

铁矿石整体延续震荡格局,市场对成材预期偏强,带动黑色商品震荡走强。铁矿自身供需矛盾并不突出,实际现货成交并未随着盘面走强而放量,铁矿基差伴随盘面走强略有收窄。关注后期成材出口和政策变化,驱动黑色系短期行情。

– 新能源板块:

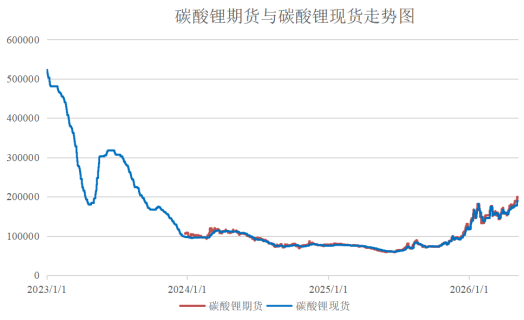

碳酸锂:

节前市场再度传言枧下窝或于近期复产,早于此前市场预期。根据繁微移动大数据观测,截至4月28日,枧下窝人流强度指数有所上行,但幅度不大,接近25年12月时期水平,物流指数暂无明显变化。综合考虑枧下窝第二次环评仍未公示,其近期复产仍有一定难度。津巴锂矿进入实质性恢复出口阶段,第一批锂矿1-2万吨将于5月中旬前后发出。津巴相关中资企业国内锂矿库存或可用至6月底,海运节奏或将影响矿端是否会出现青黄不接现象。5月预计澳矿到货40万吨左右,津巴到货大幅减少,碳酸锂辉石产线负荷继续提升,锂矿以去库为主。锂矿加工费保持在1.65-1.8万元/吨。矿端维持偏紧格局,但矿紧尚未兑现到盐紧。5月碳酸锂排产11.38万吨,盐湖、回收继续爬产。需求端新增产能投产,5月中游排产再超预期。根据SMM,5月磷酸铁锂正极材料排产50.37万吨,环比+8%;三元正极材料排产8.79万吨,环比+9%;电芯排产239GWh,环比+7%。动力终端需求恢复不及中游,动力电芯继续累库,但测算库存天数在2个月左右,仍在可控范围之内。

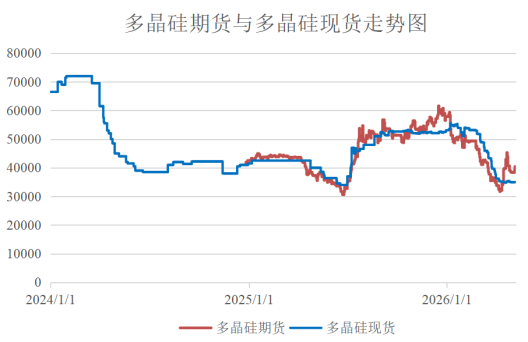

多晶硅:

上周多晶硅期货主力合约呈现震荡下行态势。现货市场在缺乏新单商谈的背景下整体僵持,企业聚焦执行前期订单。当前均价仍维稳于34-35元/千克,其中致密复投料35-36元/千克,混包致密料32-34元/千克,颗粒料价格位于34-36元/千克。根据SMM数据,2026年5月多晶硅排产预计增至8.95万吨,环比增加3%,考虑硅片排产增加,多晶硅维持单月平衡。截至4月30日,多晶硅工厂库存为30.2万吨,环比增长3.07%。反内卷政策进程未见明朗,在无政策助力下,最终产业仍将回归基本面逻辑,5月需求提升有限,多晶硅供需格局仍未明显改善、去库乏力,预计硅料价格支撑力不足。

– 农产品板块:

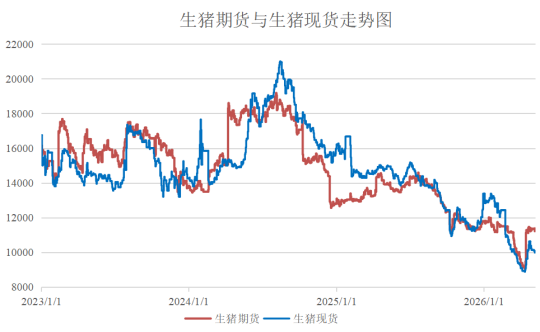

生猪:

受4月能繁母猪存栏降幅不及预期影响,市场对中长期供应宽松的担忧再起,导致远月合约估值大幅向下修复;相比之下,近月合约则在5月出栏计划环比收缩及节后二育逢低入场的预期支撑下表现相对抗跌。现货端,节后需求惯性回落,全国外三元生猪均价维持弱势震荡,标肥倒挂现象持续刺激养户积极出栏大猪,供应压力边际有所缓解。短期来看,猪价预计延续震荡,后续需重点关注二育实际进场节奏及下旬端午备货带来的需求边际变化。

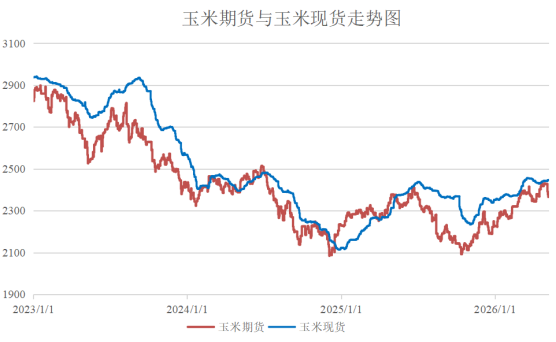

玉米:

粮源逐渐向贸易商转移,贸易商前期采购价格偏高或将增加挺价情绪。港口库存方面,根据钢联数据,截至4月24日,北港库存约为313.5万吨,季节性累库;南港玉米内贸库存58万吨,持续偏低;南港谷物库存近期有所增长,补充现货。下游需求端,截至5月1日当周,深加工企业库存为484.4万吨,饲料企业玉米库存可用天数为29.15天,均处于相对合理水平,预期维持刚需采购。政策拍卖方面,政策性小麦投放持续,周度投放80万吨,成交率有所下降,后续稻谷拍卖仍有一定可能;中储粮拍卖量下降,采购量持续高于拍卖,政策对玉米行情底部支撑仍存。短期市场对能源与化肥成本上涨及厄尔尼诺天气炒作关注度较高,注意预期与现实博弈风险。

数据来源:WIND、东方证券