财报全超预期,市场却开始惩罚“舍得花钱”的人

摘要: 四巨头AI资本开支合计超7000亿美元,谷歌与Meta却在同一天,一个暴涨7%,一个暴跌7%。AI叙事已从“信仰充值”切换到“效率审计”。

上周,美股科技巨头的财报像一场精心排练的烟花秀。微软、谷歌、亚马逊、Meta,营收利润全部超预期,单季净利润加起来能把人类送上火星好几个来回。

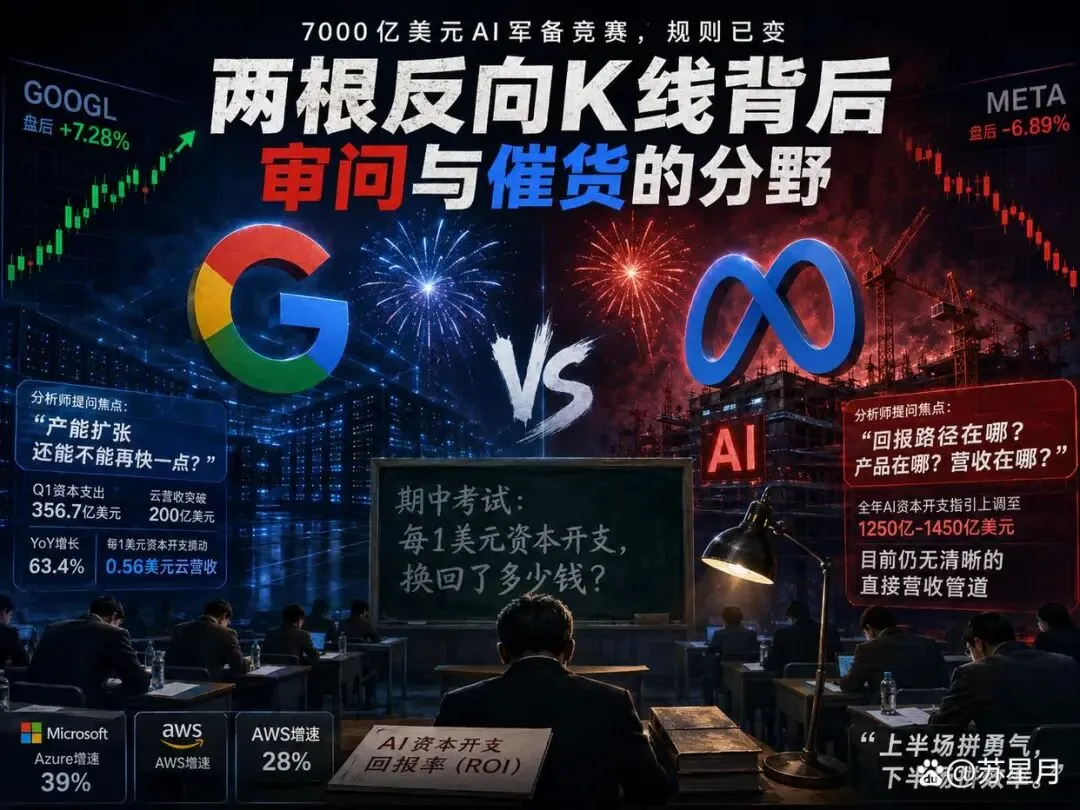

但烟花散尽后,盘后交易时段却出现了极度分裂的一幕:谷歌暴涨超7%,Meta暴跌近7%。两份都超预期的财报,两根方向完全相反的K线。这背后到底发生了什么?

一个在硅谷做二级的朋友半夜给我发了条消息,只写了八个字:“审问开始,考场很冷。”他说的“审问”,指的是财报电话会上分析师对Meta高管的轮番追问。问题的焦点出奇一致:你们刚把全年AI资本开支指引从1100亿-1300亿美元,上调到1250亿-1450亿美元。请问,回报路径在哪?产品在哪?营收在哪?

同样被追问的谷歌,氛围却截然相反。当Alphabet宣布将全年AI资本开支指引上调到1750亿-1850亿美元时,分析师的追问是:产能还能不能再扩?谷歌云营收还能不能再加速?

一个被“审问”,一个被“催货”。这就是那两根反向K线的源代码。

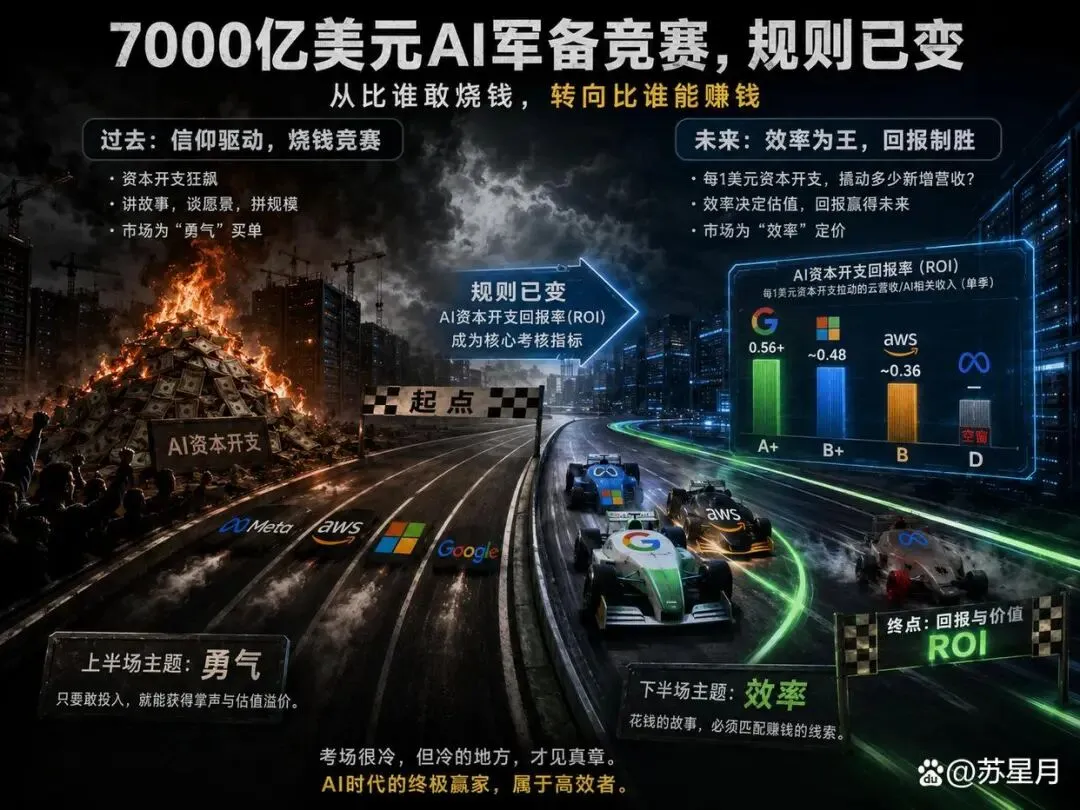

而这两组截然相反的提问,本质上是在宣告一件事:这场砸进去7000亿美元的AI军备竞赛,游戏规则已经变了。

去年同一时期,市场还在为“谁敢烧钱”鼓掌。你只要宣布一个激进的AI资本开支计划,股价就敢给你涨。因为那时叙事的主语是“信仰”——我们相信AI是未来,所以舍得投入的公司值得溢价。但四巨头的这份Q1财报,变成了一场残酷的期中考试。考卷上只有一道题:你花的每一块钱,换回了多少钱?

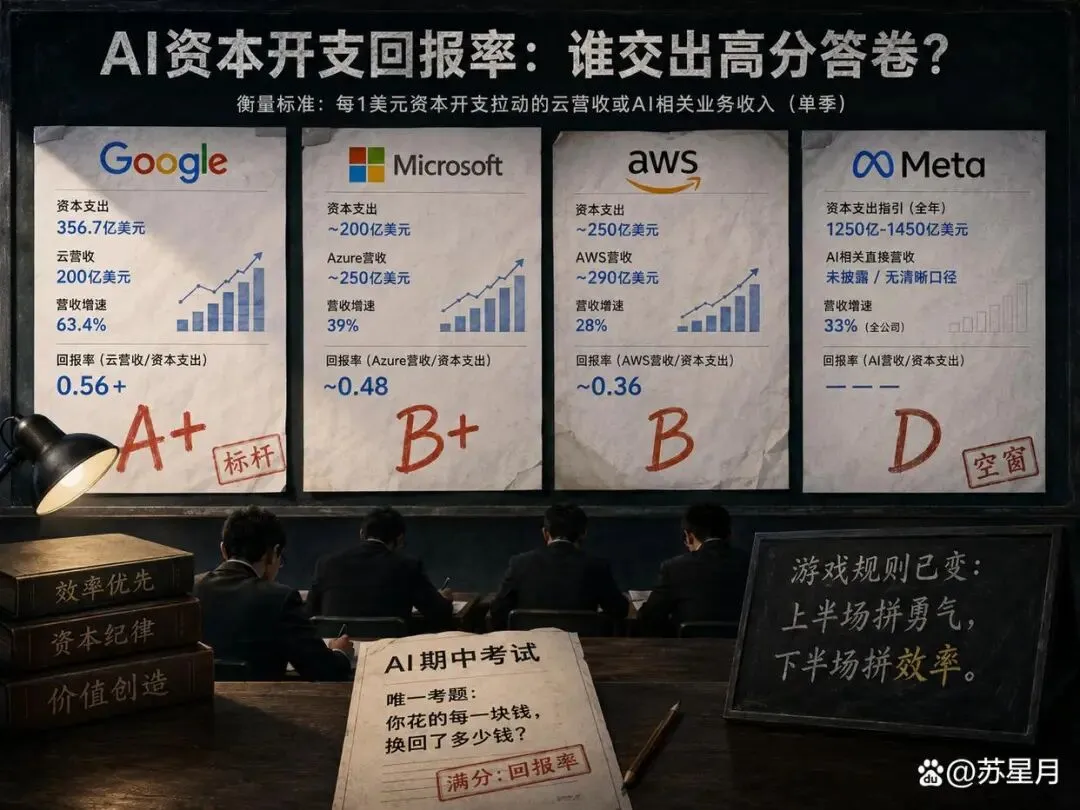

谷歌交出了一份教科书级别的答卷。单季356.7亿美元的资本支出,拉动了谷歌云营收突破200亿美元、增速飙到63.4%。每1美元资本开支,在云业务上就撬动了超过0.56美元的季度营收——放眼全球科技公司,这个效率比是独孤求败级别的。所以市场不吝掌声,盘后直接涨超7%。

反观Meta。全年1250亿-1450亿美元的AI预算,目前仍没有一个对等的直接营收管道可以说清楚。扎克伯格在电话会上反复谈长期、谈生态、谈AGI愿景,但华尔街要的是一张现在就能填进模型的数字:你的AI,到底开始赚钱了没有?

没有。市场就用脚投票,盘后先跌为敬。

你可能会说,Meta营收涨了33%、净利暴增54%,至于跌7%吗?这不合理。有人就是这么批评的。他们认为,单日的盘后波动是噪音,是期权到期、做市商调仓的结果。把一次随机波动包装成“估值范式转移”,是分析师最常犯的后见之明谬误——拿着结果找原因,强行宏大叙事。

这个批评很尖锐,但它忽略了一个核心细节

如果是随机噪音,为什么谷歌和Meta的财报电话会上,分析师问出的是完全不同质感的问题?谷歌那边,问题围绕“产能扩张能不能再快一点”;Meta这边,问题围绕“回报到底在哪条业务线上体现”。一个是催货,一个是审问。这不是交易员情绪波动造成的偶然,这是机构投资者在同一个窗口内,对两家公司AI战略做出的方向性预判。

这个预判正在催生一个新指标

在接下来至少一个季度内,华尔街将会系统性地用同一把尺子去丈量所有科技巨头的AI投资:AI资本开支回报率——每1美元资本开支拉动了多少新增云营收或AI相关业务收入。

谷歌是这个指标的标杆,Meta是这个指标的空窗。微软的Azure增速39%落在中间,亚马逊的AWS增28%算稳健但不够惊艳。四巨头的估值分化,将沿着这个隐性坐标加速展开。

7000亿美元的军备竞赛,不再凭票上车。花钱的故事必须匹配赚钱的线索

这让我想起1999年,全球电信运营商砸下2000亿美元疯建光纤网络。当时的口号也是“流量翻倍”、“新时代已来”。思科、北电、朗讯的股价涨上了天。但泡沫破裂后才看清一个残酷的事实:建网的花了天价,真正赚到钱的,是后来用网的人——亚马逊、谷歌恰恰是在光纤过剩、带宽成本暴跌的那个时代崛起的。

今天这7000亿美元AI基建,正用同等量级的规模重演同一个剧本。唯一不同的是,这次华尔街学会了抢跑。它不再等泡沫自己破裂,而是提前把考卷发下去,挨个点名,现场评分。这就是那两根反向K线真正的分量。

它不是一次偶然波动,而是一份写给所有参与这场科技巨头AI军备竞赛的玩家们的通知书。通知书写得很直白:上半场的主题是勇气,下半场的主题是效率。你在上半场跑得再快,如果下半场交不出答卷,起跑线上的掌声,就会变成终点线的嘘声。

考场很冷。但冷的地方,才见真章。