200亿美元CW激光器市场,全球只有5家能吃

昨天讲了CPO最大的赢家——激光器巨头。太意外!CPO最大赢家不是光模块厂,竟是这家激光器巨头

但评论区最多的问题是:那为什么别人做不了?

答案藏在三个字母里:IDM。

不是不想做,是这道护城河,深到让人绝望。

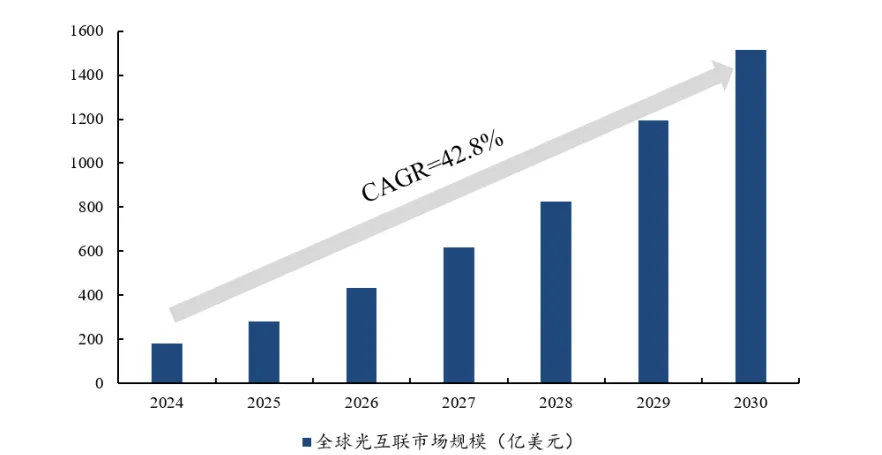

一个200亿美元的市场

先看赛道有多大。

全球激光器芯片市场规模,2024年只有26亿美元。

到2030年,预计飙到229亿美元。

6年,涨了近9倍。

其中数据中心是主引擎——从2024年的16亿美元,冲到2030年的211亿美元,年复合增长率53.4%。

而这200亿美元增量里,最大的一块来自CW激光器。

全球激光器芯片市场规模及预测(2024-2030)

来源:LightCounting,灼识咨询

完整报告共36页已分享更新星球,感兴趣及了解更多行业研究分析;扫码加入行业交流群。

但有意思的是,这块200亿美元的蛋糕,全球只有5家公司分:Lumentum、Coherent、住友电工、三菱电机、博通。

为什么?

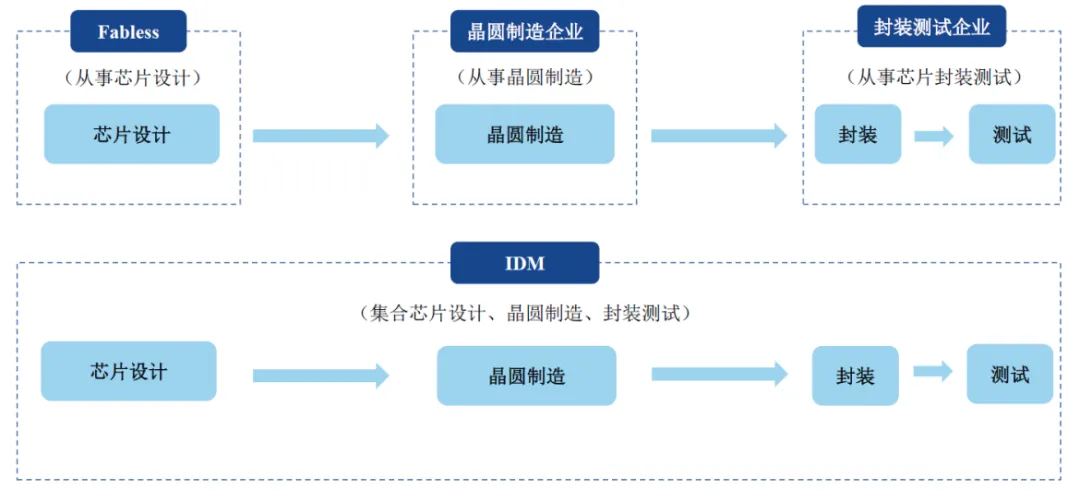

IDM模式:三重壁垒

CW激光器不是普通芯片,它做的是把电转化成稳定连续的光。要保证高温下不出问题、大批量生产性能一致,需要从材料到封装全链条自己控制。

这就是IDM模式——研发、晶圆制造、芯片加工、封装、测试,全部自己干。

激光器芯片行业主要采用IDM模式

来源:长光华芯招股书

这个模式有三重壁垒:

第一重:外延生长。

CW激光器的核心是有源区——发光的材料层。这层材料只有几纳米厚,必须用MOCVD设备一次一次”长”出来。

难点在于:每台MOCVD机器、每批产品,都得针对每个客户单独认证。想扩产?换一种材料体系就得重新调参数、重新认证,周期长达数月。

根本快不起来。

第二重:光栅工艺。

CW激光器需要用光栅结构来输出稳定的单波长光。这个光栅的周期只有几百纳米,必须用电子束写入。

电子束写入一次只能写一片晶圆。

是的,一片一片写。

这个效率,注定了产能不可能迅速放量。

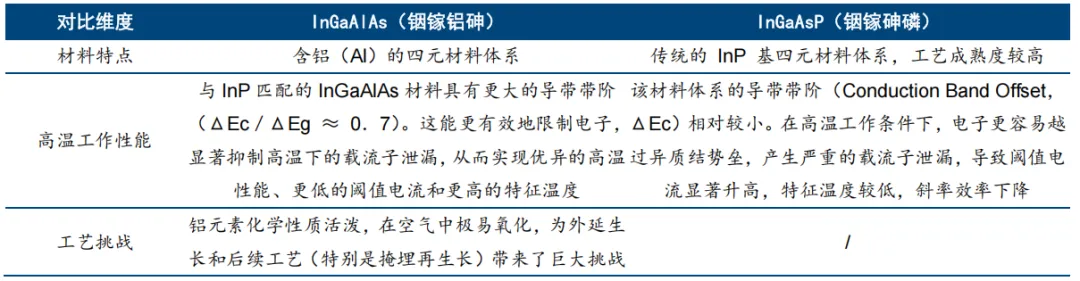

第三重:材料体系和波导结构的选择。

目前主流的有源区材料有两种:InGaAlAs和InGaAsP。前者高温性能更好,但含铝(Al),铝在空气中极易氧化,外延生长和掩埋再生的工艺难度极大。

InGaAlAs与InGaAsP材料体系对比

来源:OFweek光通讯网

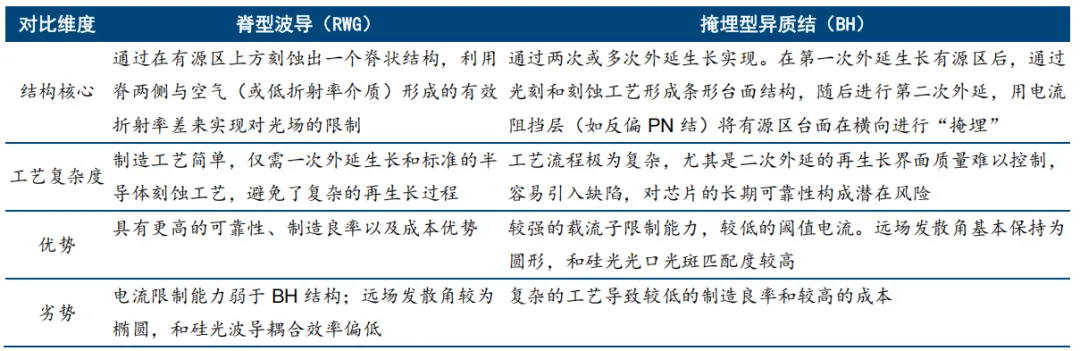

波导结构也是如此。掩埋型异质结(BH)性能好但工艺复杂,脊型波导(RWG)简单但性能不够。

做个选择不难。难的是在一个选择上沉淀十年以上的工艺know-how。

脊型波导(RWG)和埋入异质结构(BH)设计方案对比

来源:OFweek光通讯网

IDM的财务账

IDM模式最大的特点:前期投入极大,但一旦跑通,毛利率极高。

高端激光器芯片的毛利率超过50%。

对比一下:封装代工的毛利率普遍在15-25%。

这也是为什么全世界只有5家能干——不是没人试,是试之前先得砸几十亿建产线、养一支材料科学家团队、跑三五年工艺认证。

大部分公司,连第一关都过不去。

国产追赶:窗口期已经打开

但有一个好消息:国内企业的CW激光器产品和海外不存在代际差距。

海外Coherent已推出400mW CW激光器,2026年Q3进入批量供货。

国内头部企业同步研发150mW、300mW的高功率CW光源,产品性能处于良率优化阶段,达到国际先进水平。

硅光架构的普及,给了国产激光器芯片一个弯道超车的机会。

因为CW激光器的设计难度比传统EML低,不需要内置调制器,国内企业的追赶时间被压缩了。

写在最后

回顾一下这组数据:

全球激光器芯片市场:26亿→229亿美元,涨9倍。

全球能做量产CW激光器的公司:5家。

高端芯片IDM模式毛利率:超过50%。

当一个市场暴增9倍,而全球只有5家公司能供货时,供需缺口意味着什么,不用多说。

另外,昨天文章里提到的磷化铟衬底缺口——那是比CW激光器更上游、更稀缺的环节。明天继续讲。

你觉得这5家之外,国内有没有机会跑出第6家?

#CW激光器#IDM模式#光芯片#CPO#硅光#国产替代#光通信

感谢阅读,喜欢请点个 在看,谢谢!

在看,谢谢!

完整报告共36页已更新星球,更多热点产业每日跟踪以及市场分析、调研纪要资料,发布在知识星球,欢迎加入。

声明:本文绝不构成任何投资建议、引导或承诺,仅供学术研讨。市场有风险,投资决策需建立在理性的独立思考之上。