文献精读:Joule 欧盟如何利用其碳市场扩大二氧化碳移除规模

▎ 本期导读

本期解读一篇发表于 Joule 的研究,系统探讨欧盟如何利用碳排放交易体系(EU ETS)推动二氧化碳移除技术(CDR)规模化。不同于单纯讨论碳市场减排功能,本文进一步将 BECCS 与 DACCS 纳入 EU ETS 分析框架,评估其对负排放部署、碳价变化与环境完整性风险的影响,并提出分阶段整合的政策路径。

01

引言:为什么碳市场需要“负排放”?

在净零排放目标下,减排并不意味着所有排放都可以被完全消除。对于能源密集型工业、航空、航运等部门而言,未来仍可能存在一定规模的难减排排放(residual emissions)。

因此,气候治理正在从单一的“减少排放”转向“减排 + 移除”的复合框架。其中,二氧化碳移除(Carbon Dioxide Removal, CDR)被视为补偿残余排放、实现净零乃至净负排放的重要工具。

💡 本文核心问题:欧盟能否利用 EU ETS 为 BECCS 和 DACCS 等永久性碳移除技术提供长期市场激励?

02

研究背景:EU ETS 的“终局”问题

EU ETS 是全球最重要的合规碳市场之一,其基本逻辑是通过排放上限和配额交易形成碳价,从而激励企业减排。

但随着欧盟气候政策持续收紧,EU ETS 的排放配额将逐步减少。文章指出,按照当前制度安排,新增配额将在 2040 年左右趋近于零。这意味着,传统意义上的 ETS 可能面临一个“市场终局”:当排放配额逐渐消失后,碳市场如何继续发挥作用?

👉 本文提出的关键思路是:EU ETS 不应简单走向结束,而应逐步转型为支持碳移除的交易体系。

也就是说,碳市场的长期功能将从“约束正排放”逐渐转向“激励负排放”。这种制度想象被文章概括为从 emissions trading system 向 removals trading scheme 的转变。

03

研究框架:将 CDR 放入碳市场中重新定价

传统 ETS 逻辑

企业在“减排成本”与“购买配额成本”之间进行权衡。

本文扩展逻辑

企业进一步在“减排成本”“配额价格”与“碳移除成本”之间进行动态选择。

👉 碳市场分析从 “减排激励” 扩展为 “减排—移除—价格稳定” 的综合框架。

本文重点分析两类永久性碳移除技术:

|

|

|

|

|

|

|

|

|

04

方法体系:LIMES-EU 模型与情景模拟

为了评估 CDR 纳入 EU ETS 后的影响,文章使用 LIMES-EU 模型进行模拟。该模型能够刻画欧盟碳市场中的配额供给、银行机制、市场稳定储备,以及电力、工业、航空和海运等部门的减排决策。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

📌 本质:通过比较边际减排成本与边际移除成本,判断 CDR 是否能够在碳市场中形成竞争力。

05

实证结果:四个关键发现

① EU ETS 可以激励大规模 CDR 部署

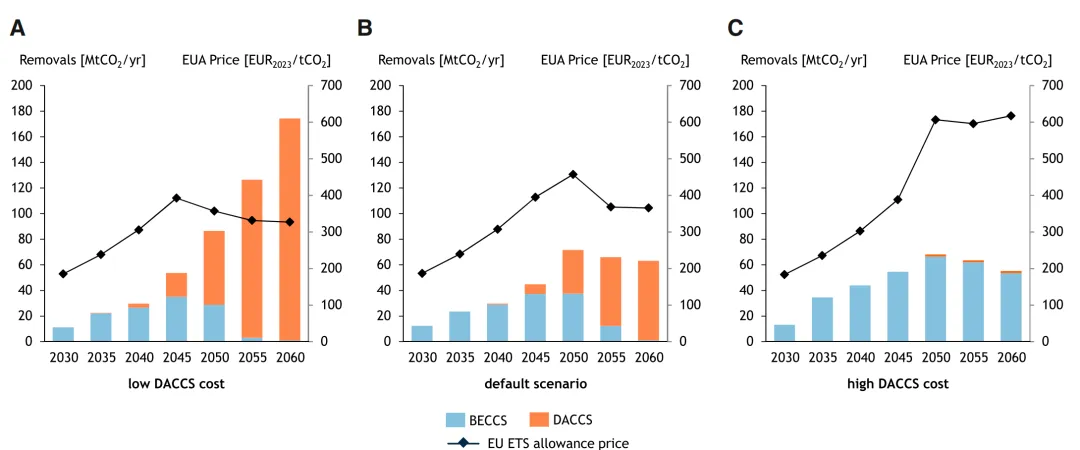

模型结果显示,将永久性 CDR 纳入 EU ETS 后,到 2050 年,BECCS 与 DACCS 的合计移除量可达到约 68–86 Mt CO₂/year。这说明,碳市场并非只能激励减排,也可以成为新型负排放技术规模化的重要融资机制。

👉 碳价不仅是减排信号,也可以转化为碳移除投资信号。

② BECCS 早期进入,DACCS 后期接力

从技术结构看,BECCS 在早期更容易进入市场。一方面,它可以通过生物质发电获得电力收益;另一方面,其负排放也可以获得碳市场收益。

但随着 DACCS 技术学习和成本下降,DACCS 在中长期逐渐增强竞争力,并可能在 2040 年代后期成为更重要的碳移除方式。

📌 技术路径呈现出明显阶段性:BECCS 先行,DACCS 接力。

③ CDR 可以缓和长期碳价上涨压力

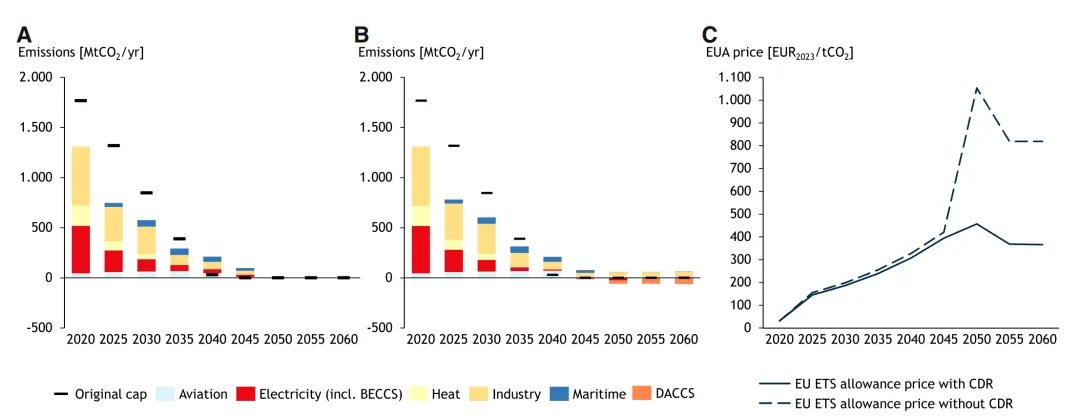

文章发现,与不纳入 CDR 的反事实情景相比,整合 BECCS 和 DACCS 后,EU ETS 的长期碳价明显下降。尤其是在 2050 年之后,当传统减排成本快速上升时,CDR 可以作为替代选择,缓解配额稀缺带来的价格压力。

👉 DACCS 在模型中扮演了“价格压力阀”的角色。

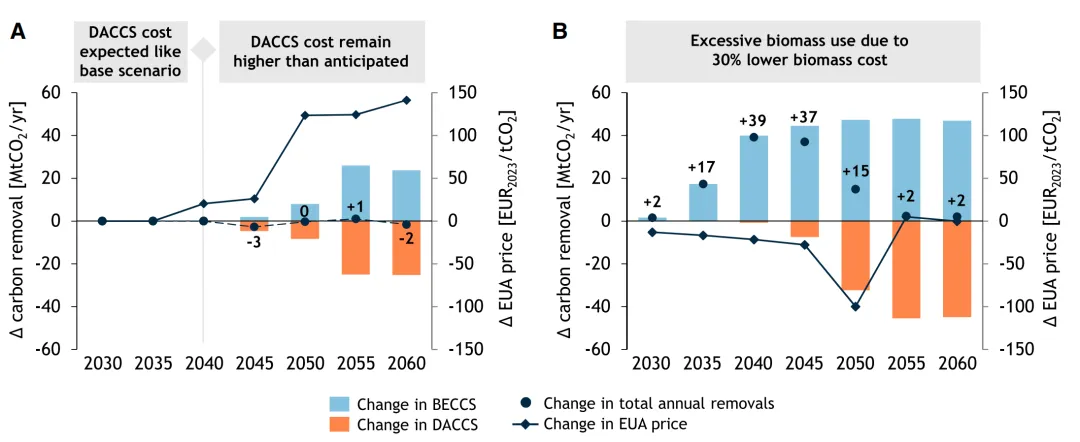

④ CDR 整合也会带来环境完整性风险

如果企业过度相信未来 CDR 成本会快速下降,可能减少当前减排投资。一旦未来 DACCS 成本下降不及预期,就可能导致 CDR 供给不足和碳价剧烈波动。

同时,如果生物质价格过低,BECCS 可能被过度部署,并挤出 DACCS。这将带来土地竞争、生物多样性损失、森林碳汇削弱等潜在问题。

📌 关键判断:CDR 整合不是单纯的技术问题,而是技术成本、市场预期、政策可信度与环境治理能力共同作用的制度问题。

06

核心贡献:从“是否纳入”转向“如何纳入”

关于 CDR 是否应进入碳市场,已有研究存在较大争议。支持者强调其能够提供长期投资信号,反对者则担心其削弱当前减排努力,甚至成为企业推迟减排的理由。

本文的贡献在于,它没有简单停留在“纳入”或“不纳入”的二分判断,而是将问题转化为:在什么条件下、以什么顺序、允许哪些 CDR 技术进入 EU ETS?

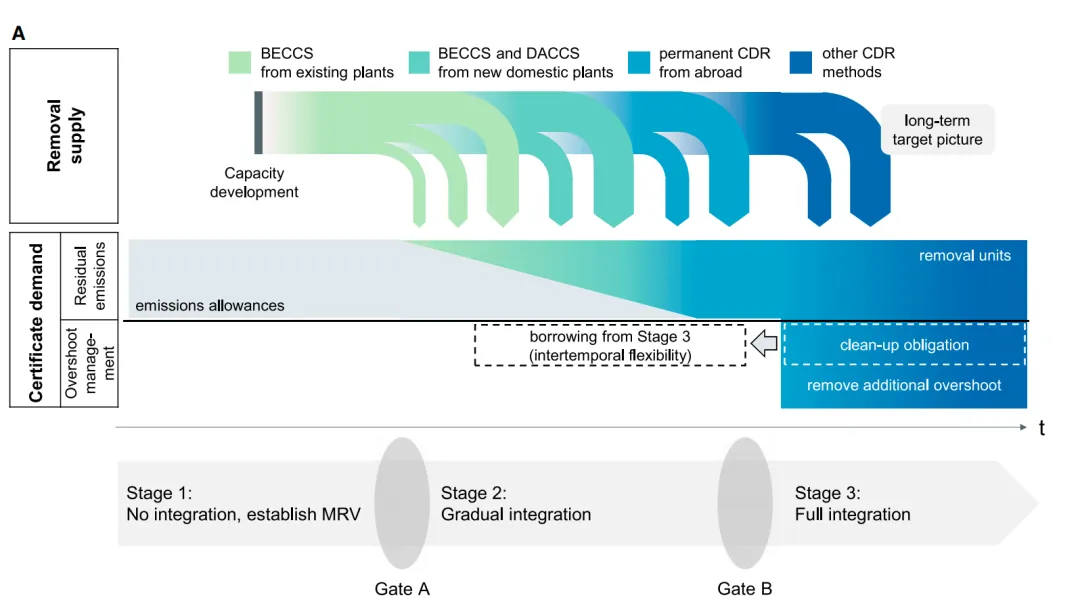

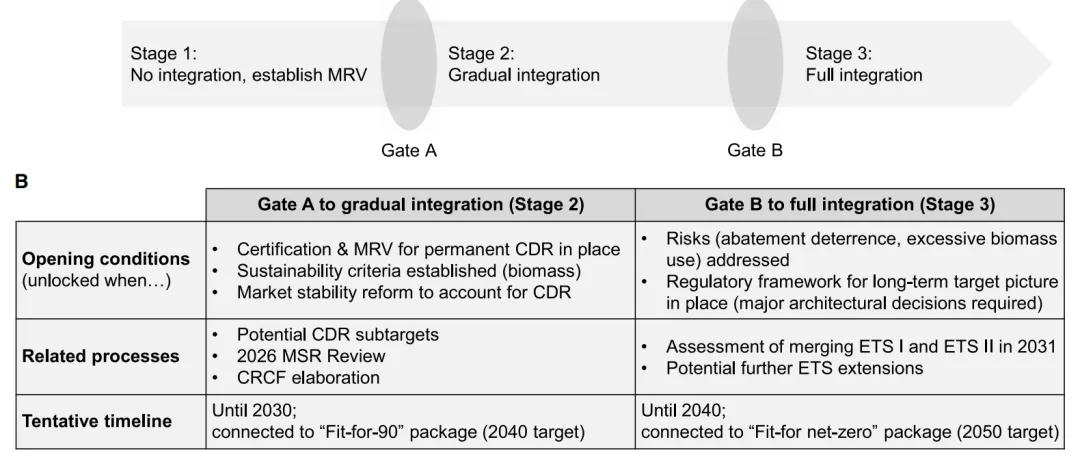

👉 文章提出的核心政策工具是:stage-gate sequencing approach,即分阶段门槛式整合方案。

▎阶段一:暂不纳入,建立 MRV 与认证体系

首先完善 CDR 的监测、报告与核证机制,建立移除单位的认证规则、生物质可持续性标准和长期封存责任机制。

▎阶段二:逐步纳入,限制规模与范围

在制度基础成熟后,允许部分高完整性 CDR 单位进入 EU ETS,但需要设置技术准入、数量上限和时间安排,避免 CDR 过快替代真实减排。

▎阶段三:全面整合,转向长期移除交易体系

当技术、认证和环境风险得到有效控制后,EU ETS 可以逐步完成 CDR 整合,并进一步转型为支持净负排放的移除交易体系。

07

机制解释:CDR 如何影响碳市场?

CDR 纳入 EU ETS → 增加合规选择 → 改变企业减排与移除投资决策 → 影响长期碳价 → 推动 BECCS / DACCS 规模化

📌 核心结构:碳价 = 减排成本与移除成本之间的动态平衡信号

如果 CDR 成本低于部分难减排部门的边际减排成本,企业就会倾向于购买或投资 CDR 单位。由此,碳市场不仅引导企业减少排放,也会引导资金流向负排放技术。

08

研究启示:对中国碳市场有什么借鉴?

对于中国而言,全国碳市场仍处于扩围和制度完善阶段。未来如果进一步讨论 CCUS、BECCS、DACCS 或其他负排放机制与碳市场的衔接,不能简单套用“抵消机制”逻辑。

-

首先,需要建立严格的 MRV 与认证体系; -

其次,需要区分永久性移除与临时性移除; -

再次,需要设置进入碳市场的技术门槛和比例限制; -

最后,需要防止 CDR 被用作推迟真实减排的工具。

👉 对中国碳市场而言,关键不是“是否允许负排放进入市场”,而是如何设计一个既能激励技术扩散、又能保障减排完整性的制度路径。

09

一句话总结

这篇文章的核心观点是:CDR 纳入碳市场既不是万能解,也不应被简单排斥;关键在于通过分阶段制度设计,使碳市场既能为负排放技术提供长期融资信号,又能避免削弱真实减排和破坏环境完整性。

10

参考文献

Sultani, D., Osorio, S., Günther, C., Pahle, M., Sievert, K., Schmidt, T. S., Steffen, B., & Edenhofer, O. (2026). How the EU can utilize its carbon market to scale up carbon dioxide removal. Joule, 10, 102395. https://doi.org/10.1016/j.joule.2026.102395