周报 市场报告部分

第45年 – 第2242期 – 2026年5月8日

周报市场报告部分

综合描述

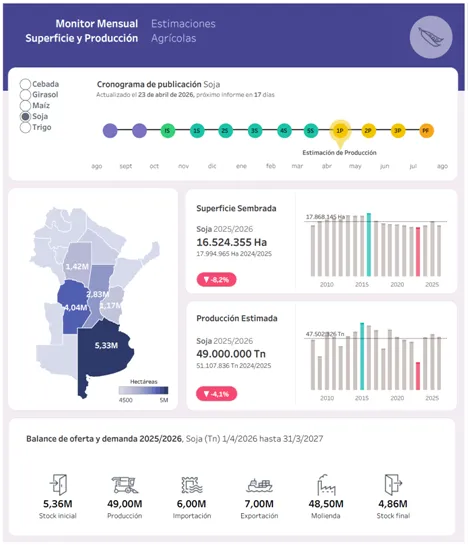

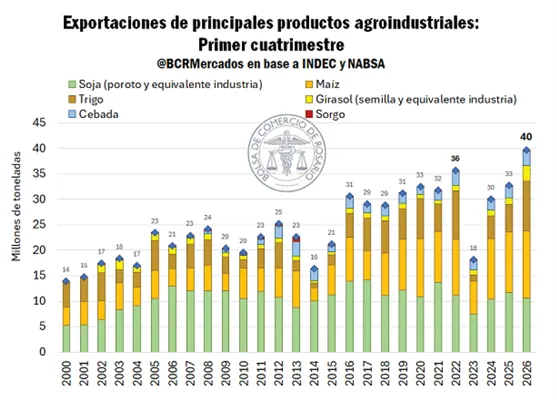

整体观察阿根廷本季主要大宗农产品全线丰收小麦、向日葵、玉米总产实现历史性突破,相应的出口也达成历史最高纪录,尽管如此,国际市场因作物轮作造成的品种结构性缺口仍不能得到弥补,外部需求强劲。直接影响是阿根廷各大宗农品库存普遍偏低。本期着重分析大豆、玉米的市场反映。

大豆:

本季大豆截至4月30日市场库存仅为1180万吨,这是涵盖仓储、加工和出口各环节库存数量,同样指标上一季是1500万吨,而2019/20季这一指标则是2100万吨,相较而言,本季目前市场供应偏紧。出口方面,截至本周结束实际装运出口已累计80万吨,目前已在(DJVE)注册的出口数量是250万吨,本季预计出口在700万吨。

国际市场,最大买主中国,如果持续上一季的需求指标按9800万吨计(实际是1.1亿吨)美国本季承诺只满足中国1180万吨,川普访华能否实现突破尚待证实,巴西本季预计出口5620万吨,70%给中国,也只有4000万吨左右,即便阿根廷700万吨全部出口中国,也只是5880万吨,缺口仍在3000~4000万吨。

阿根廷本地大豆供应量有限,新豆收获投入又如何?截至5月1日,全国大豆收割进度是近十年来最滞后的一次,仅完成了全年工作的41%。持续降雨使田间积水严重,阻碍了田间作业,深度影响了大豆的市场供应。本季大豆种植也呈现中性,与其它作物比较增长幅度较低,与市场需求相较本季大豆国际市场是供不应求。

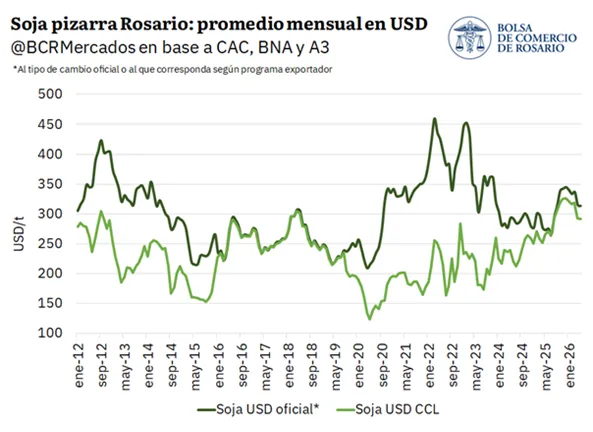

大豆价格,本地价格会沿着低位缘线稳步走高,最大可能在未来两个月内出现地缘政治因素引发的激变,使走势偏离原有轨迹。本地现货价格在本周有所反映,整个4月及至今,均价每吨43.2万比索/吨,基本维持在42~44万比索/吨之间,较2月底下跌10%。按美元计现货价格3~5月均价下跌7%,是10个月以来最低点。受上述宏观因素和芝加哥市场剧烈波动影响,本周现货强劲反弹,在连续15个交易日低于43万比索/吨之后,单日上涨了1万比索/吨,同时创下开始收获以来固定价格交易量最高的一天。5月5日固定价格交易量达到30.4万吨,是过去三周日均交易量的3倍。这表明在前期丰产预期压力下买方观望的心态发生了变化,短期有到期交割的因素,但根本因素还是迟缓的收割进度和库存偏紧,从爆量交易的多是固定价格看,买方入市依然比较谨慎。这从销售速度上看就能得到证实,目前只出售了产量的28%,较平均值低9个百分点。

大豆衍生品,石油价格的下跌拖累芝加哥豆油价格。周二,芝加哥豆油价格一度每吨1700美元,创下2022年11月以来的最高。豆油价格居高不下,使豆粕(FOB)价相对“便宜”。豆粕价格维持稳定,理论上讲压榨行业在本地市场具备购买的动力。这是本地大豆价格的基本盘。

大豆收割走势

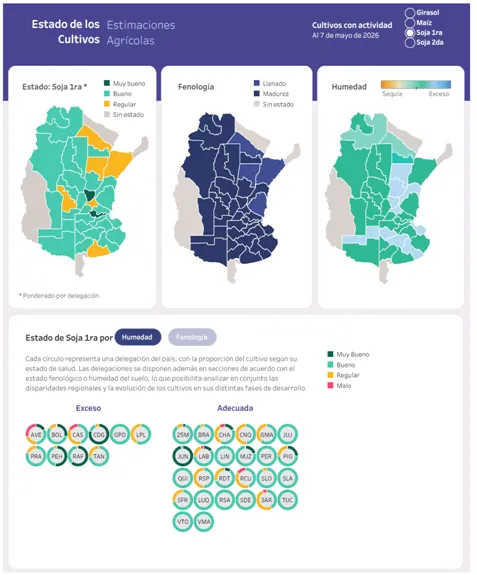

大豆(头茬)长势

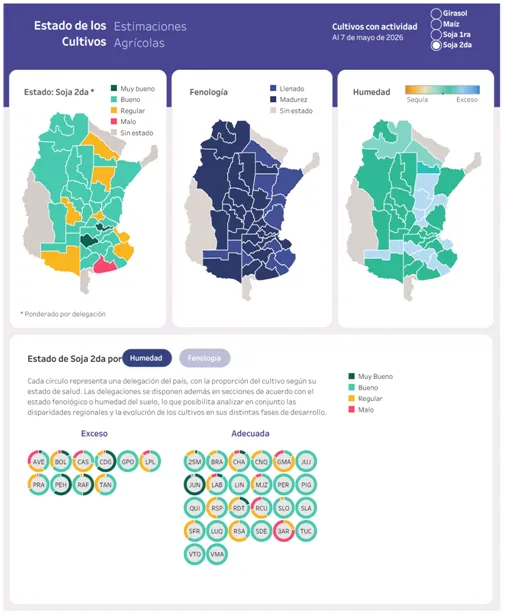

大豆(二茬)长势

大豆本季产量预期

美元计大豆本地期货价格走势

大豆本地市场销售走势

大豆衍生品价格趋势

玉米

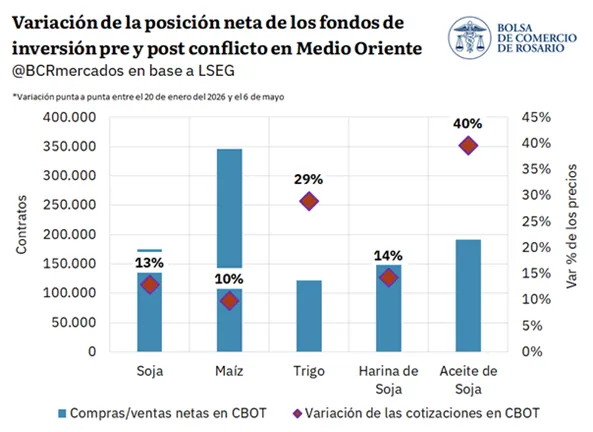

对冲基金在玉米市场扮演着重要的角色。美伊局势紧张以来,玉米一直受对冲基金追捧。短短三个多月内,对冲基金的玉米多头持仓净增35万份合约,创下自2015年2月以来的最高纪录。

市场对农产品的需求普遍存在,玉米在当前形势下具有一些独特的基本面,完全诠释了市场形态:

原油价格频繁上涨,近几个月来稳定在每桶100美元附近,深度影响了玉米种植,玉米是乙醇生产的原料(乙醇可部分替代化石燃料);

化肥成本高昂,尤其是尿素价格高企,降低了玉米种植的利润空间,导致一些分析师认为最终种植面积将低于美国农业部的最初预测;

强劲的外部需求:美国2025/26年度玉米收成创历史新高,远超往年产量。即便如此,截至4月30日,美国仅向出口市场投放了7700万吨玉米,而美国农业部此前预测的出口量为8320万吨。

生物燃料政策:美国和其它主要农业生产国正在朝着提高植物燃料使用限制率和政策的方向发展,这将带来对能源作物(包括玉米和大豆)更稳定的国内需求,从而支撑这些作物价格上涨。

鉴于近期事态发展,有关美伊即将停火的传闻引发原油价格下跌。基金纷纷平仓芝加哥期货交易所(CBOT)的玉米多头头寸。因此,交投最活跃的玉米合约价格从周一触及的年内高点191美元/吨跌至周四收于184美元/吨,小幅下跌。

阿根廷玉米:出口创纪录,买家市场多元化

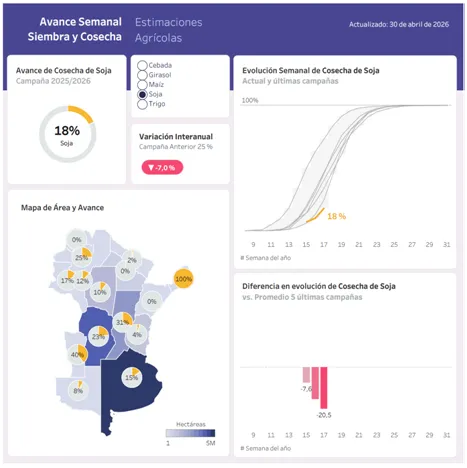

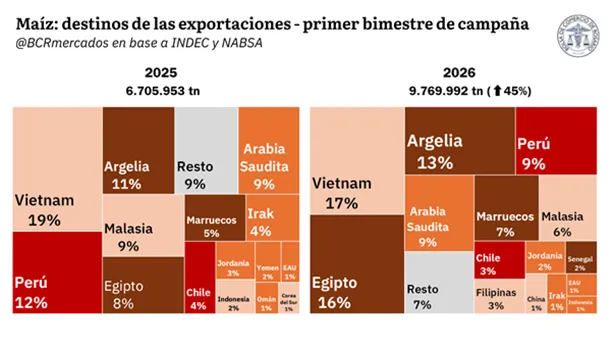

据农业、畜牧业和渔业部(SAGyP)称,玉米收割已完成38%。根据INDEC 3月份的数据和NABSA 4月份的数据,本季前两个月(3月和4月)从港口运出的玉米总量达976万吨。这一数字比去年同期增长了45%,去年同期的运出量为670万吨。

上图显示了2025/26年度阿根廷玉米的出口目的地。阿根廷玉米的主要买家是越南,占比17%,其次是埃及(16%)和阿尔及利亚(13%)。与上一季的前两个月相比,非洲国家的份额有所增加(图中深棕色部分)。这些国家约占阿根廷玉米进口总量的38%,与其他出口目的地相比,份额有所上升。

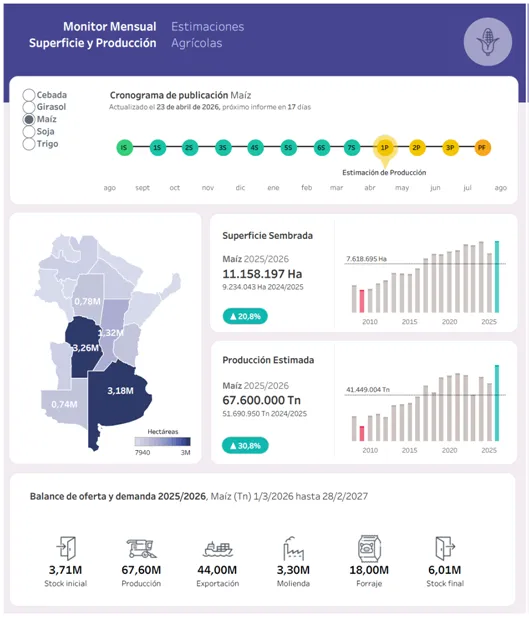

玉米本季的产量预计

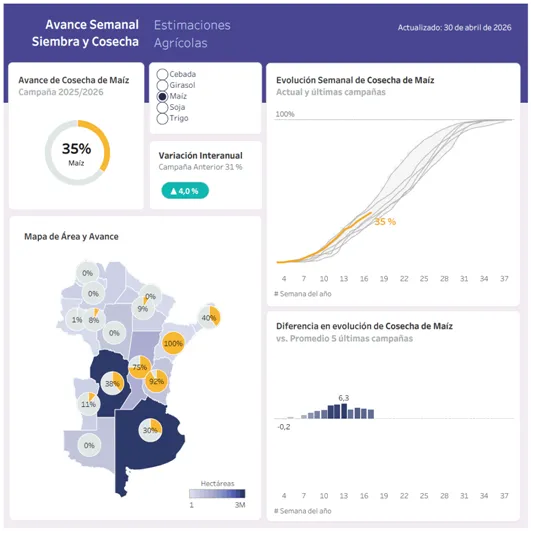

玉米收割进度走势

玉米出口

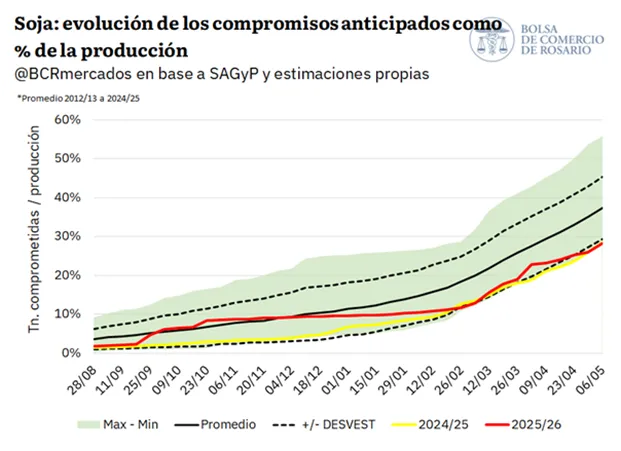

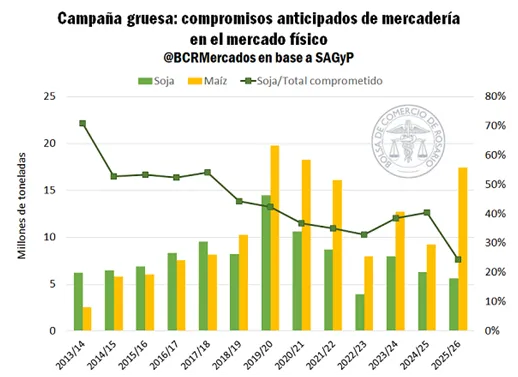

截至2026年4月30日总量4000万吨,玉米在3月初就交易1740万吨,占预计产量的28%,比2024/25季高出10百分点,也高出过去10年均值。

阿根廷早熟玉米在国际市场上极具竞争力。其离岸均价为每吨206美元,对多个非洲和亚洲国家很具吸引力,优于同期另外两大主要玉米产地——美国和乌克兰。竞争力使其能够在全球市场找到销路,从而推动了国内出口部门的提前采购。

玉米价格从播种到收获前一直相对有利,至少对于早播玉米而言尤是。2025年9月和10月,A3期货市场2026年4月玉米的均价为每吨176美元,而目前已达到每吨184美元,均价上涨了5%。相反,大豆价格自去年11月以来呈下降趋势,直到最近三个交易日才出现大幅上涨,使得峰值间的价差几乎为零。这种市场动态使得出售玉米比出售大豆更具吸引力。

从商业角度来看,延迟上市会缩短巴西玉米在国际市场上最具竞争力的时段。这对晚播的阿根廷玉米来说是一个机会,因为在10月份美国玉米上市之前,阿根廷玉米将有更多的时间应对较小的竞争压力。

从生产的角度来看,实施时间过晚可能使作物关键生长期处在气候条件不太有利的时段,从而增加风险和潜在的产量损失。

玉米在阿根廷大宗农产品产量中的占比

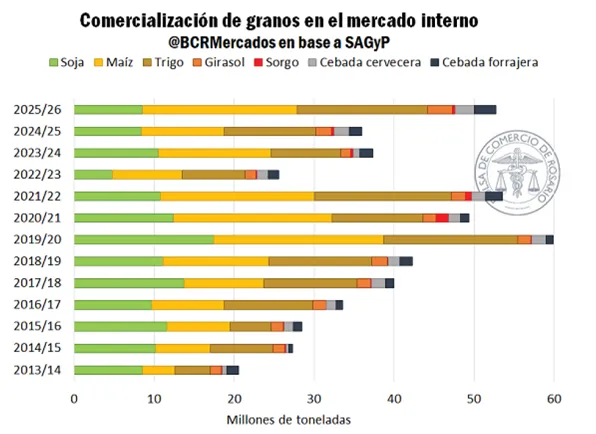

(绿色:大豆;黄色:玉米;褐色:小麦;粉色:向日葵;红色:高粱;灰色:啤酒大麦;深灰:饲料大麦)