牙科市场分析-瑞典

一、摘要

瑞典作为北欧高福利国家的代表,其牙科医疗市场呈现出高度成熟、支付能力强且数字化转型迅速的特点。对于中国医疗器械生产商而言,这是一个充满机遇但也门槛极高的市场。

本报告旨在为中国企业提供全面的市场进入指南。分析显示,瑞典牙科设备与消耗品市场预计将从 2024 年的 8.22 亿美元增长至 2030 年的 12.73 亿美元,年复合增长率达 7.6%。尽管该市场长期被欧美巨头垄断,但随着成本压力的增加和数字化设备的普及,具备高性价比且符合欧盟 MDR 法规的中国产品正迎来突破口。

然而,企业必须高度重视严格的欧盟合规要求(MDR/EUDAMED)以及欧盟公共采购市场的准入限制。建议中国企业采取 “借船出海” 的渠道策略,通过与本地知名分销商(如 AddLife 等)合作,主攻私立诊所市场,以数字化牙科设备和高品质消耗品为切入点,逐步建立品牌信任。

二、宏观环境:人口结构与社会基础

2.1 人口老龄化驱动长期需求

瑞典总人口约 1040 万,是欧洲人口密度较低但人均 GDP 极高的国家。其人口结构正在经历深刻的老龄化趋势,65 岁以上人口占比已超过 20%。这一趋势直接催生了巨大的牙科修复需求。随着年龄增长,牙齿缺失率上升,种植牙、义齿、牙冠桥等修复类产品的需求持续攀升。

2.2 政策红利释放老年市场

为了应对老龄化带来的口腔健康挑战,瑞典政府正在推进牙科福利改革。根据最新政策,从 2025 年起,老年人的牙科费用将大幅降低,平均年度自付费用从 4600 瑞典克朗降至 1900 瑞典克朗。这一改革将显著降低老年人的就医门槛,预计将进一步释放基层牙科市场的消费潜力,带动基础修复材料和通用设备的销量增长。

三、地缘政治与双边贸易关系

3.1 稳固的双边合作基础

中国与瑞典于 1955 年建交,是西方国家中最早与新中国建交的国家之一。近年来,两国经贸关系稳定,互为对方在亚洲和北欧地区的最大贸易伙伴。2024 年,双边贸易额达到 188.9 亿美元,中国对瑞投资同比增长 70%,显示出双边投资的强劲活力。这种长期友好的政治基础为中国企业进入瑞典市场提供了稳定的宏观环境。

3.2 欧盟公共采购壁垒的挑战

尽管双边关系良好,但作为欧盟成员国,瑞典必须遵守欧盟的统一对外贸易政策。特别需要注意的是,欧盟针对中国企业实施了公共采购限制措施。该措施规定,对于金额超过 500 万欧元的公共采购项目,中国企业将被限制参与,且要求中标项目中中国原产零部件占比不得超过 50%。

这意味着,中国企业在瑞典很难通过竞标大型公立医院的集中采购项目来打开市场。因此,避开公立体系的大额招标,主攻高度市场化的私立诊所市场,将是中国企业唯一现实的选择。

四、进出口政策与清关流程

4.1 关税与税收政策

瑞典作为欧盟成员国,对来自中国的医疗器械产品实行统一的关税政策:

-

关税税率:绝大多数牙科医疗器械(如 HS 编码 9018 系列)的最惠国关税为 0-4.7%,部分高端设备可享受免税待遇。

-

增值税(VAT):标准税率为 25%。值得注意的是,部分环保类医疗用品可申请享受 0% 增值税优惠,这对于主打绿色环保概念的中国企业是一个潜在的节税点。

-

完税价格:关税计算基于 CIF(成本 + 保险 + 运费)价格。

4.2 进口清关核心文件

中国产品出口瑞典,必须准备齐全的清关文件,否则将面临被扣关的风险:

-

商业发票:必须包含详细的 HS 编码。

-

装箱单与提单:标准物流单据。

-

CE 符合性声明(DoC):这是通关的核心文件,证明产品符合欧盟标准。

-

技术文件:包含性能测试报告、临床评估报告等(抽查时需提供)。

-

欧盟授权代表(EC REP)授权书:非欧盟制造商必须指定。

-

本地化文件:瑞典语说明书是硬性要求,即使英语普及,法律规定必须提供母语说明书。

-

MPA 备案确认:对于高风险产品,需提前在瑞典医药产品局(MPA)完成注册。

五、医疗器械合规体系:MDR 与市场准入

合规是进入瑞典市场的 “入场券”,没有合规,一切销售都是空谈。瑞典执行全球最严格的医疗器械法规之一。

5.1 核心法规:欧盟 MDR

自 2021 年 5 月起,欧盟新的医疗器械法规(MDR 2017/745)已全面强制执行,取代了旧的 MDD 指令。这意味着:

-

更高的技术文档要求:临床评估报告(CER)需要更详实的临床数据,不再接受简单的等同性论证。

-

更严格的上市后监管:上市后临床跟踪(PMCF)成为强制要求,企业需要持续收集临床数据。

-

公告机构(Notified Body)审核:对于 IIa 类及以上的牙科产品(如种植体、牙椅、影像设备),必须通过欧盟公告机构的审核才能加贴 CE 标志。

5.2 EUDAMED 强制注册

2026 年将是合规的关键年。从2026 年 5 月 28 日起,所有新投放欧盟市场的医疗器械必须在欧洲医疗器械数据库(EUDAMED)中完成注册。所有经济运营商(制造商、授权代表、进口商、经销商)必须持有 SRN(单一注册号)。

这意味着,中国企业必须在进入市场前,完成在 EUDAMED 系统中的注册,否则产品将无法在瑞典(及整个欧盟)销售。

5.3 瑞典本地注册(MPA)

瑞典医药产品局(Läkemedelsverket, MPA)是该国的医疗器械监管机构。

-

在 EUDAMED 全面运行前,所有在瑞典销售产品的制造商,必须先在 MPA 进行国家注册。

-

注册后需缴纳年费。

-

MPA 负责市场监督和警戒(Vigilance)系统,一旦发生不良事件,企业必须在规定时间内上报。

图 1: 数字化牙科设备(如口内扫描仪)在瑞典诊所的渗透率极高

六、牙科市场深度洞察

6.1 市场规模与增长

瑞典牙科市场虽然体量不大,但增长稳健且利润丰厚。

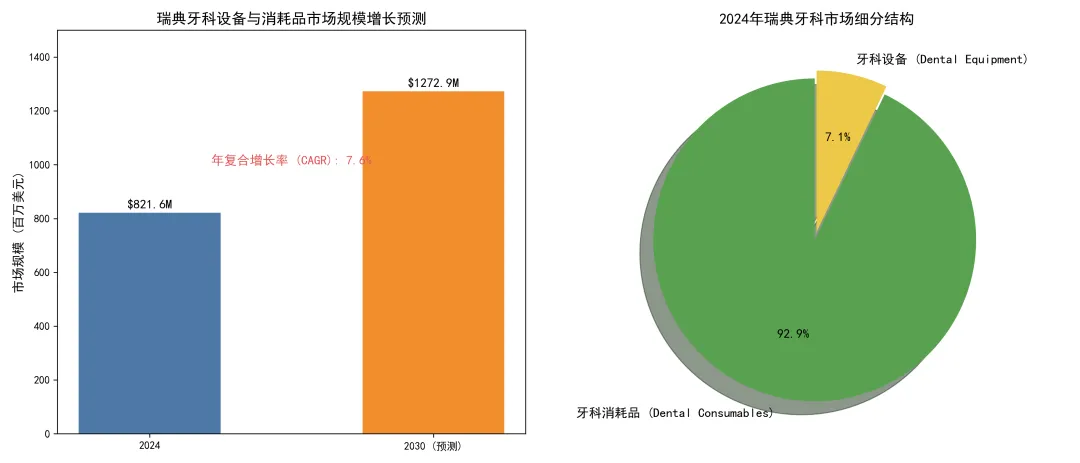

图 2: 瑞典牙科设备与消耗品市场规模预测及细分结构

根据 Grand View Research 的数据:

-

2024 年市场规模:8.22 亿美元。

-

2030 年预测规模:12.73 亿美元。

-

年复合增长率(CAGR):7.6%,高于全球平均水平。

-

市场结构:牙科消耗品占据了绝对主导地位,占比高达 92.9%。这意味着,对于中国耗材生产商来说,这是一个巨大的存量市场,替换需求旺盛。

6.2 竞争格局:巨头垄断下的缝隙

瑞典本土及周边国家拥有全球顶级的牙科巨头,市场集中度非常高:

-

种植体领域:Nobel Biocare(瑞典)、Astra Tech(瑞典,已被 Dentsply 收购)、Straumann(瑞士)占据了超过 80% 的市场份额。这些品牌拥有极高的品牌溢价,价格极其昂贵。

-

设备领域:Dentsply Sirona、KaVo、3M 等国际巨头垄断了高端设备市场。

机会点: 尽管巨头垄断,但瑞典市场并非铁板一块。随着私立诊所面临成本压力,他们越来越渴望找到 “高品质、低价格” 的替代方案。中国企业在种植体、车针、磨具等消耗品上,以及在 CBCT、口扫等数字化设备上,能够提供比欧美品牌便宜 30%-50% 的价格,同时性能指标已能达到国际标准。这种 “高性价比” 正是打破垄断的利器。

6.3 市场趋势:数字化与环保

瑞典牙科市场正在经历剧烈的结构性变革:

-

数字化 workflow:传统的取模、灌模正在被口内扫描仪(Intraoral Scanner)和 CAD/CAM 系统取代。诊所需要能够无缝对接的数字化设备。中国企业如果能提供兼容性强、价格低廉的数字化设备,将极具吸引力。

-

环保与可持续:瑞典消费者对环保极其敏感。诊所采购时,越来越看重产品是否可回收、能耗是否低、材料是否无害。拥有环保认证的产品将获得额外加分。

七、消费习惯与民俗文化

7.1 “预防优先” 的口腔文化

瑞典人拥有全球顶尖的口腔健康意识。这源于其全民福利制度:

-

青少年免费医疗:23 岁以下青少年享受全额免费的牙科服务,包括矫正、涂氟、定期检查。这使得瑞典人从小就养成了定期看牙的习惯,很少有 “牙疼才就医” 的情况。

-

高支付意愿:成年人虽然自付部分费用,但由于人均收入高(月均可支配收入超过 3000 欧元),他们愿意为高质量的治疗和服务买单。他们不盲目追求最便宜,但非常看重 “物有所值”。

7.2 公私混合的服务体系

瑞典的牙科服务是公私并存的:

-

公立体系:主要负责青少年和基础医疗,价格受管制。

-

私立体系:占据了成人市场的半壁江山,约有 60% 的成人选择私立诊所。私立诊所医生收入与业绩挂钩,因此他们对成本控制更敏感,也更愿意尝试新的、性价比高的耗材和设备。这正是中国企业的核心目标客户群。

7.3 采购决策的特点

-

理性决策:瑞典牙医非常专业,采购决策基于技术参数和临床证据,很少受人情关系影响。你必须用数据说话,证明你的产品不比欧美大牌差。

-

服务导向:他们极其看重售后服务。设备坏了,你必须能在 24-48 小时内上门维修,提供备用机。没有完善的售后,很难留住客户。

-

对中国品牌的认知:过去,瑞典人对中国制造的印象是 “廉价低质”。但近年来,随着华为、大疆等品牌的崛起,以及中国牙科产品在欧美临床数据的积累,这种刻板印象正在改变。只要你能提供 CE 证书和临床报告,他们愿意尝试。

八、市场进入与销售策略建议

基于以上分析,为中国医疗器械生产商提出以下落地策略:

8.1 渠道策略:借力本地分销商,避免单打独斗

绝对不要试图自建销售团队一开始就铺开市场。瑞典市场高度本地化,且语言和法规壁垒高。最佳路径是:

-

寻找顶级代理:与像 AddLife AB 这样的北欧顶级医疗分销商合作。AddLife 在北欧拥有成熟的销售网络和客户资源,他们熟悉法规,懂当地语言,能帮你快速完成注册和铺货。华大智造正是通过与 AddLife 合作,成功打开了北欧市场。

-

覆盖私立诊所:利用分销商的网络,重点覆盖斯德哥尔摩、哥德堡、马尔默等大城市的私立诊所集群。

8.2 产品策略:错位竞争,精准卡位

-

避开高端品牌战:不要一开始就和 Nobel、Straumann 拼品牌。

-

主打 “高端技术,中端价格”:将你的产品定位为 “临床效果一致,价格节省 30%”。例如,你的种植体,骨结合率同样达到 97%,但价格只有 Nobel 的一半。

-

优先推数字化和耗材:口扫、CBCT 等数字化设备,以及车针、正畸丝、修复材料等高频消耗品,是最容易切入的品类。耗材复购率高,能快速带来现金流。

8.3 营销与品牌建设

-

合规先行,证据营销:所有宣传材料必须先过合规审核。多展示你的 CE 证书、临床数据、欧美同行的使用案例。

-

参加行业展会:积极参加北欧最大的牙科展(如 Nordic Dental Congress),面对面接触牙医,展示产品。

-

内容本地化:制作瑞典语的产品手册和培训视频。提供免费的医生培训课程,帮助他们上手你的设备。

8.4 服务策略:建立本地信任

-

设立本地仓储和售后:在瑞典或欧盟境内建立保税仓,保证 48 小时内送货。建立本地维修中心,承诺快速售后响应。

-

灵活的支付方式:针对诊所,可以提供分期付款或租赁模式,降低他们的采购门槛。

九、风险提示与应对

-

合规风险:MDR 审核周期长、成本高。企业应提前 1-2 年启动合规项目,切勿使用过期的 MDD 证书闯关。

-

地缘政治风险:警惕欧盟对华贸易政策的波动。企业应避免过度依赖单一市场,将瑞典作为整个欧盟市场的一个桥头堡,辐射整个北欧。

-

坏账风险:瑞典商业信用良好,但仍需通过中信保投保,防范极端情况下的收款风险。

十、结论

瑞典牙科市场是一块难啃但营养价值极高的 “硬骨头”。对于已经完成了 MDR 合规、拥有高品质产品线的中国医疗器械企业来说,现在正是进入的最佳时机。

通过合规打底、借船出海、错位竞争、服务制胜这十六字方针,中国企业完全可以在这个高端市场撕开一道口子,从一个替补选手,成长为受当地诊所信赖的核心供应商。