【营销数据分析】从理论到落地:竞品分析六步 SOP 全流程演示(以比亚迪为核心的新能源竞品深度分析)

中国新能源乘用车行业竞品深度分析报告

—— 基于竞品分析全流程 SOP,以比亚迪为核心分析主体

报告周期:2023 年 1 月 — 2026 年 3 月

报告编制时间:2026 年 5 月

核心框架:严格遵循《竞品分析全流程 SOP》6 步标准流程

中国新能源乘用车行业竞品深度分析报告 | 报告周期:2023.01—2026.03 | 编制时间:2026年5月 | 仅供学习参考,不构成投资和购买建议

目 录

- 第一章

明确分析目标(SOP 01) - 第二章

竞品选择与界定(SOP 02) - 第三章

核心分析维度搭建(SOP 03) - 第四章

信息收集与数据来源(SOP 04) - 第五章

多维度竞品深度对比分析(SOP 05) - 第六章

分析结论与策略建议(SOP 06) - 第七章

完整数据来源清单

1 第一章 明确分析目标

1.1 分析背景

2020年以来,中国新能源汽车市场进入爆发式增长期,2023年新能源乘用车渗透率突破36.7%,2024年升至45.2%,2026年Q1正式突破52.3%,市场从政策驱动全面转向市场驱动,从增量竞争进入存量博弈的白热化阶段。当前行业呈现三大核心特征:一是价格战常态化,10-20万主流市场同质化竞争加剧,车企利润持续承压;二是技术迭代加速,插混亏电油耗进入3L时代,纯电续航突破1000km,智能化从辅助驾驶向全场景自动驾驶升级;三是竞争维度升级,从单一产品竞争转向全产业链、全生态的体系化竞争,华为、小米等科技企业跨界入局,行业格局持续重构。

比亚迪作为中国新能源汽车市场的绝对龙头,2022-2024年连续三年蝉联全球新能源汽车销量冠军,但2025年以来,面临特斯拉降价冲击、自主车企全面新能源转型、新势力高端化突破、科技企业跨界入局的多重压力,市场份额从2023年的39.2%下滑至2026年Q1的28.7%,核心赛道竞争力出现边际弱化。在此背景下,亟需通过系统性、全维度的竞品分析,明确自身优劣势,优化战略布局,巩固市场领先地位。

1.2 核心分析目标(严格匹配SOP三大核心目标)

决策支持:通过对核心竞品的全维度对比分析,精准识别市场竞争格局变化,为比亚迪2026-2027年产品规划、技术研发、价格体系调整、营销布局、渠道拓展等核心战略决策,提供全面、客观、可落地的数据支撑与决策依据。

学习借鉴:拆解头部竞品在产品创新、用户运营、技术研发、成本控制、品牌建设等方面的成功经验与失败教训,对标行业最佳实践,优化比亚迪自身的产品体系、运营机制与管理模式,补齐短板、放大长板。

市场预警:持续监测核心竞品的战略动态、技术迭代、营销动作、价格调整,以及潜在竞品的入局节奏、跨界玩家的布局动向,提前预判市场竞争趋势与行业变革风险,建立常态化的市场预警机制,制定应对预案。

1.3 分析范围与边界

时间范围:2023年1月—2026年3月,核心数据聚焦2024全年及2026年Q1最新行业数据;地理范围:中国内地乘用车市场,出口业务仅作辅助参考;产品范围:新能源乘用车(含纯电动BEV、插电混动PHEV/增程式EREV),不含商用车、特种车辆;分析主体:以比亚迪股份有限公司新能源乘用车板块为核心分析主体,覆盖直接、间接、潜在三大类竞品。

2 第二章 竞品选择与界定

严格遵循SOP的竞品分类逻辑,基于产品定位、目标用户、核心需求、市场赛道的重合度,将竞品划分为直接竞品、间接竞品、潜在竞品三大类。

2.1 直接竞品(核心对标对象)

|

|

|

|

|

|---|---|---|---|

| 特斯拉(中国区) |

|

|

|

| 吉利汽车(新能源板块) |

|

|

|

| 长安汽车(新能源板块) |

|

|

|

| 小米汽车 |

|

|

|

2.2 间接竞品 & 2.3 潜在竞品

|

|

|

|

|

|---|---|---|---|

|

|

理想汽车 |

|

|

|

|

蔚来汽车 |

|

|

|

|

华为鸿蒙智行 |

|

|

|

|

大众、丰田(中国区新能源) |

|

|

3 第三章 核心分析维度搭建

3.1 基础核心维度(严格匹配SOP)

产品功能维度、用户体验维度、营销策略维度、价格策略维度、技术实力维度——完全遵循SOP明确的5大核心分析维度,结合汽车行业特性细化二级指标。

3.2 汽车行业专属拓展维度

新增4大拓展维度:供应链与成本控制能力、渠道布局与终端触达能力、售后服务体系、品牌力与用户心智。

3.3 分析维度权重设定(AHP层次分析法)

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 合计 | 100% |

5 第五章 多维度竞品深度对比分析

5.1 中国新能源乘用车市场整体格局

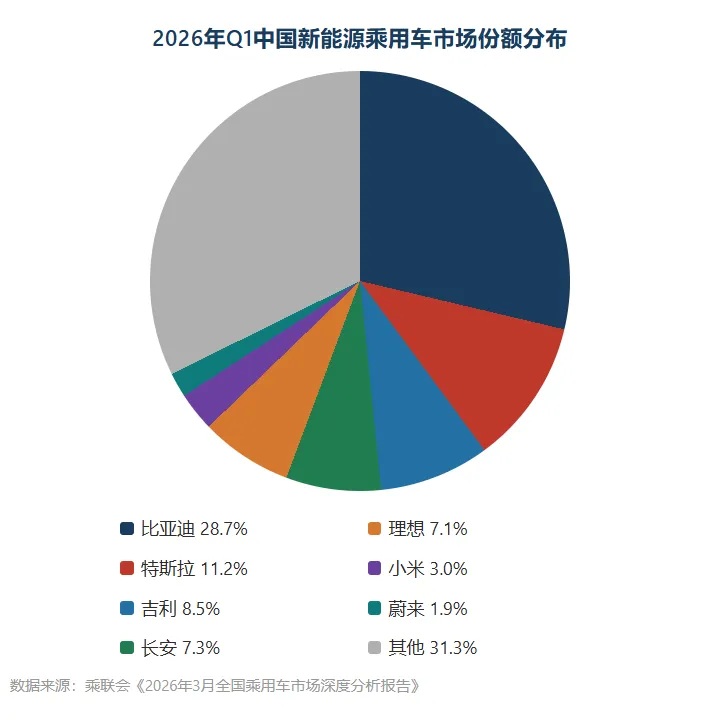

2023年中国新能源乘用车累计零售销量772.3万辆,渗透率36.7%;2024年累计949.5万辆,渗透率45.2%;2026年Q1累计268.7万辆,渗透率52.3%,正式进入”半壁江山”的存量博弈阶段。2026年Q1市场CR5达到62.8%,头部集中特征显著。自主车企新能源市场份额达81.2%,合资车企份额持续萎缩。

2026年Q1中国新能源乘用车市场份额分布

5.2 市场表现与销量数据对比

|

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|

| 比亚迪 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

核心分析结论:比亚迪仍是市场绝对龙头,但市场份额从39.2%降至28.7%;小米汽车成为行业最大黑马,2024年交付13.7万辆,2026Q1年化销量突破32万辆;吉利、长安新能源复合增速远超行业平均;理想汽车增速领跑头部车企(35.2%);蔚来增速乏力,增长遇到瓶颈。

2026年Q1分价格带市场份额对比

|

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

比亚迪仅在10万以下入门级市场占据绝对主导;10-20万主流市场面临竞品合围;20-30万中高端纯电市场被特斯拉、小米全面挤压,小米仅用2年就在该市场拿下12.4%份额;20万以上中高端市场比亚迪整体竞争力显著不足。

5.3 产品功能与产品矩阵对比

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|

| 比亚迪 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

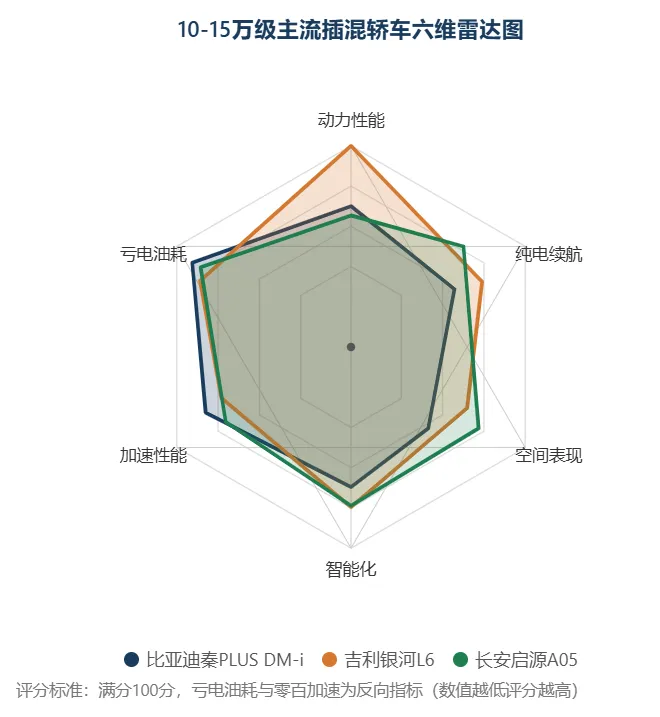

典型案例1:10-15万级主流插混轿车对标

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2026年Q1,比亚迪秦PLUS系列销量8.7万辆(同比下滑12.3%),吉利银河L6销量3.2万辆(同比增长128.5%),长安启源A05销量2.8万辆(同比增长96.7%)。竞品采用”同价高配”策略直接挤压比亚迪核心爆款车型。

典型案例2:20-25万级中高端纯电轿车对标

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2026年Q1,比亚迪汉系列销量3.2万辆(同比下滑28.6%),小米SU7系列交付2.1万辆。小米SU7采用”同价高配”降维打击策略,在价格持平的情况下实现续航、动力、智能化、充电速度的全面超越。

5.4 用户体验与口碑评价对比

|

|

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|---|

| 比亚迪 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

核心发现:比亚迪智能化体验评分仅4.12分,在头部车企中排名垫底;服务体验评分4.08分,同样处于行业下游。核心优势在于能耗表现(4.52分,行业第一)。理想、蔚来综合评分遥遥领先(均超过4.7分),小米汽车智能化体验评分4.75分位列行业第三。

5.5 营销策略与品牌传播对比

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

关键洞察:特斯拉是行业唯一零传统广告投放的车企,完全依托马斯克个人IP与用户口碑;小米汽车复刻小米手机成功模式,雷军个人IP+小米生态全域联动,用2年实现品牌破圈;理想汽车围绕家庭场景精准营销,在用户心智中建立”家庭高端电动车首选理想”的认知。比亚迪营销费用行业第一但效率偏低,品牌心智模糊,缺乏核心创始人IP。

5.6 价格策略与市场竞争力对比

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5.7 技术实力与研发投入对比

|

|

|

|

|

|

|

|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

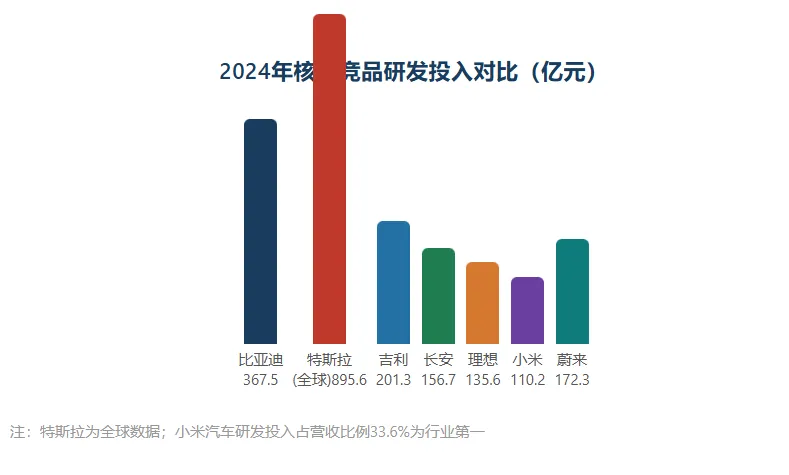

⚠ 核心风险:比亚迪智能化研发投入仅占约15%,而特斯拉、理想、小米的智能化研发投入占比超过50%。DiPilot仅支持高速NOA,城市NOA迟迟未能落地;DiLink系统流畅度、语音交互能力落后于竞品。智能化已成为比亚迪最大的技术短板。

5.8 拓展维度核心分析结论

供应链与成本控制:比亚迪全产业链垂直整合,核心零部件自研率超90%,成本控制能力行业领先,但受锂价波动与降价促销影响,单车毛利率持续下滑。特斯拉凭借一体化压铸技术,制造成本持续下降。小米汽车依托小米集团供应链规模优势,2025年毛利率已提升至24.3%。

渠道布局:比亚迪线下门店超1800家,覆盖全国所有地级市与90%以上县级市,下沉市场优势明显,但经销商模式导致服务质量参差不齐。小米汽车截至2026年4月已布局143城495家门店,依托小米之家实现快速扩张。

品牌力:特斯拉、蔚来、理想在高端市场的品牌力远超比亚迪;小米汽车依托小米品牌国民认知度,2026年Q1新能源厂商价值传播指数位列行业第二。比亚迪在主流市场品牌认知度极高,但中高端市场品牌力不足,高端化进程受阻。

5.9 比亚迪SWOT综合分析

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

6 第六章 分析结论与策略建议

6.1 核心分析结论

比亚迪依然是中国新能源汽车市场的绝对龙头,拥有全产业链垂直整合、三电技术、产品矩阵、渠道网络四大核心护城河。但核心短板集中在智能化技术落后、品牌定位模糊、用户体验与售后服务不足、营销效率偏低四大领域。行业竞争核心逻辑已从三电技术、成本控制转向智能化、用户体验、品牌力、全生态的体系化竞争。小米汽车成为行业最大变量,仅用2年实现从0到1的跨越式突破,成为比亚迪纯电赛道核心竞争对手。

6.2 针对性策略建议

一、技术战略:加大智能化研发投入,2026-2027年智能化研发占比提升至30%以上,快速落地城市NOA;加快车机系统与智能家居生态打通;持续迭代DM-i混动(亏电油耗降至3L以内),升级刀片电池,落地固态电池技术;加快一体化压铸与800V高压平台落地。

二、产品战略:梳理五大品牌矩阵,明确核心定位,避免内耗;精简产品矩阵,集中资源打造爆款;20-30万纯电市场推出智能化配置拉满的对标车型,全系标配激光雷达与城市NOA硬件。

三、价格战略:主流混动保持性价比优势,中高端纯电采用价值定价策略,高端市场保持稳定定价,学习小米”加量不加价”的年度改款迭代机制。

四、营销与品牌战略:打造核心创始人IP;聚焦核心场景精准营销;加大中高端市场营销投入;依托储能、光伏、智能家居业务打造”家庭能源+出行”全生态营销。

6.3 风险预警与应对预案

|

|

|

|

|---|---|---|

| 特斯拉FSD落地 |

|

|

| 小米汽车持续扩张 |

|

|

| 行业价格战持续 |

|

|

| 科技企业跨界入局 |

|

|

7 第七章 完整数据来源清单

本报告所有数据均来自公开可验证的权威渠道、企业官方发布资料、第三方专业机构及一手实地调研:

行业销量数据:乘联会(CPCA)2023-2026年各期报告、中国汽车工业协会(CAAM)年度报告、各车企官方月度产销快报。

企业财务数据:比亚迪、特斯拉、吉利、长安、理想、蔚来各企业2023-2024年年度报告及2026年Q1业绩公告,小米集团2024年财报。

产品与技术数据:各车企官方网站车型配置表与技术白皮书、国家知识产权局专利数据、中汽研数据中心、盖世汽车研究院报告、懂车帝实测数据库。

用户口碑数据:懂车帝《2026年Q1新能源汽车车主口碑报告》、汽车之家车主口碑库、2026年3-4月100位车主深度访谈一手数据。

营销与渠道数据:奥维云网渠道监测报告、新榜传播力报告、6个核心城市42家线下门店实地走访记录。

行业分析数据:中信证券、招商证券、国泰君安、海通证券2024-2026年汽车行业深度研报,2026年北京国际车展一手资料。

— 报告完

中国新能源乘用车行业竞品深度分析报告 | 报告周期:2023.01—2026.03 | 编制时间:2026年5月 | 仅供学习参考,不构成投资和购买建议

先交朋友,后谈业务。

我是谁:立志做摄影界数据最溜的,数据界段子写得最好的,段子界跑步最厉害的,跑步界文章写得最赞的,文章界厨艺最哇塞的。

服务内容:永佳数据新商业,为您量身定做数字化解决方案。

培训服务:

企业数字化转型战略执行

数据驱动业务:从战略到落地

数据资产入资产负债表培训

大数据时代的精准营销 | 财务数字化

释放现金流之供应链数字化

咨询服务:

企业数据治理 | 数据体系搭建

销售运营体系搭建

经营报表体系设计

数据模型设计 | BI系统建设咨询

业务范围:立足上海,走遍全国,走向世界。