2026年4月票据市场复盘

数据周期:2026年4月1日-4月30日

一、数据概览:两个截然不同的半月

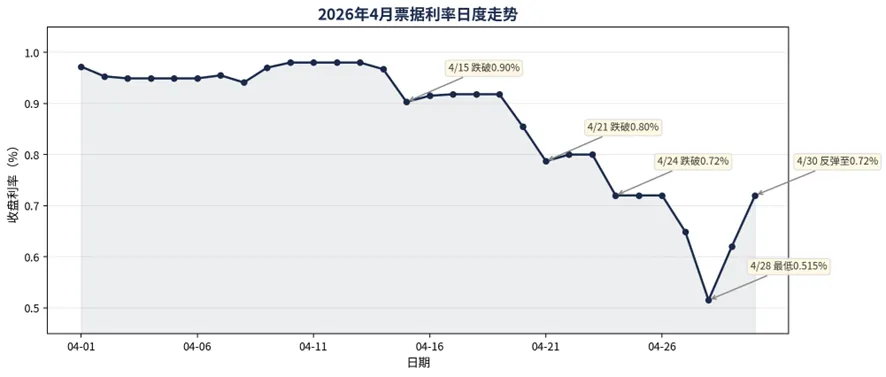

4月的票据市场,前半段和后半段完全是两个故事。

上半月(4/1-4/14),利率在0.94%-0.98%的狭窄区间里走了一个W形,日均变化不到0.2bp,振幅仅3.9bp。这个阶段的市场像是在积蓄力量。

下半月(4/15-4/30),利率从0.98%一路栽到0.515%,又弹回0.72%。振幅40.3bp,是上半月的10倍。最大单日跌幅13.4bp和最大单日涨幅10.5bp背靠背出现。

▲ 4月票据利率日度走势:从0.98%跌至0.515%后V型反弹

上半月利率基本走平;4月15日到28日的10个交易日里,利率以日均3.9bp的速度持续下行,趋势线R²=0.855——明确方向的单边行情。

二、量价背后的逻辑

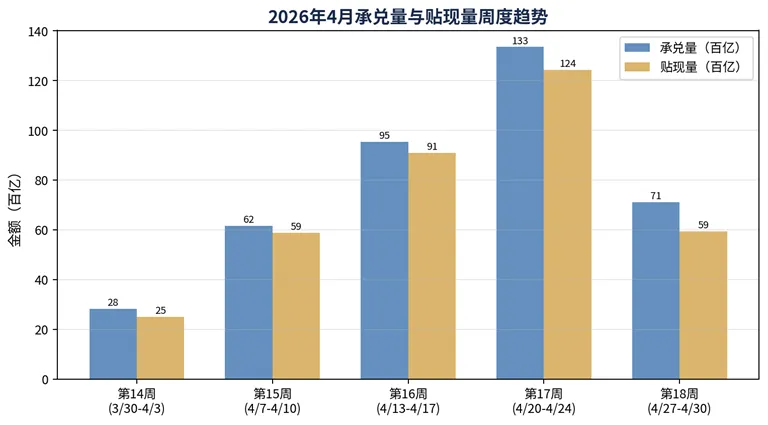

4月承兑量和贴现量都在放量,且贴现的放量速度比承兑快。

▲周度承兑量与贴现量趋势:逐周递增

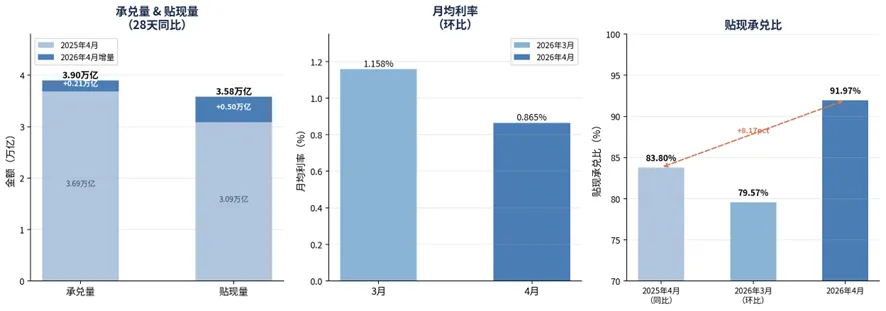

▲同比对比:2025年4月 vs 2026年4月(同柱堆积,深色=增量)

贴现承兑比月度对比

*2026年4月数据截至4月28日(19个交易日)。贴现承兑比从去年同期的83.80%跃升至91.97%,银行通过票据填充信贷规模的力度在持续加大。

这里有一个有意思的逻辑:供需同时增加时,价格取决于力度对比。但银行端的需求有信贷规模硬约束,对价格不敏感;企业端的开票供给则对利率更敏感。需求刚性大于供给弹性,利率自然往下走。

4月28日利率到了0.515%之后,市场自己刹住了车,两个交易日反弹20bp。利率低到一定程度后,无利可图本身就会抑制需求,给利率提供支撑。

三、几个值得关注的点

3.1 价格变化速度的突变信号

4月份价格变化速度的变化本身就是一个有意思的观察指标。上半月价格不动,然后突然进入加速下行通道,又在触底后以更快的速度反弹。这种“平→加速跌→急刹车→加速涨“的节奏,像是市场在短时间内完成了一轮情绪的完整周期。如果能提前识别这种速度变化信号,对判断拐点会很有帮助。

3.2 0.5%附近的市场行为

4月28日利率触及0.515%,几乎没有停留就弹了回去。这个位置是不是隐形底,需要后续验证。但至少4月的数据表明,利率到了这个区间,市场的自动修复能力很强。

3.3 贴现承兑比的指向意义

3月贴现承兑比79.6%,4月跃升到89%以上,这个变化本身就是一个明确的信号——银行的信贷投放压力在加大。如果5月贴现承兑比继续走高甚至突破95%,意味着信贷需求仍然偏弱,利率可能继续承压。如果比值回落,则说明实体融资需求开始恢复,利率有望企稳。这是一个值得持续跟踪的先行指标。