扩散剂行业:发展现状、市场运行态势、企业竞争格局及未来前景预测报告(2026版)

报告导读:

扩散剂又称为汽化剂、汽雾剂,是一种用于电熨斗、蒸汽挂烫机等蒸汽发生电器腔体内的功能涂料,主要作用于发热部位,通过加速水分扩散与汽化形成蒸汽。其原理是通过涂层扩大水与金属表面的接触面积,使水快速吸热汽化并在压力作用下喷出,实现高效蒸汽生成。汽化剂的技术指标涵盖扩散速度、金属附着力、耐高温性(达300°C)、抗霉变能力及喷涂工艺,直接关系电器蒸汽性能稳定性和使用寿命,若质量不达标易引发涂层脱落、蒸汽失效等问题。2024年,中国扩散剂行业规模13.07亿元,同比增长6.17%,冷喷型技术因节能降本优势成为升级方向。热喷型产品能耗高、效率低,但市场分散;冷喷技术推动行业向环保高效演进,未来渗透率将提升。

基于此,依托智研咨询旗下扩散剂行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国扩散剂行业市场全景分析及发展趋势研判报告》。本报告立足扩散剂新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动扩散剂行业发展。

观点抢先知:

行业发展有利因素:冷喷技术实现室温固化,节能降本优势显著,推动行业技术代际跃迁。制造业绿色转型国家战略,环保法规趋严倒逼高效节能技术普及。新能源汽车热管理、储能系统温控、工业蒸汽发生器等新兴领域打开增量空间。卓力、美的等头部厂商深度参与上游研发,形成”下游定义需求、上游快速响应”生态。

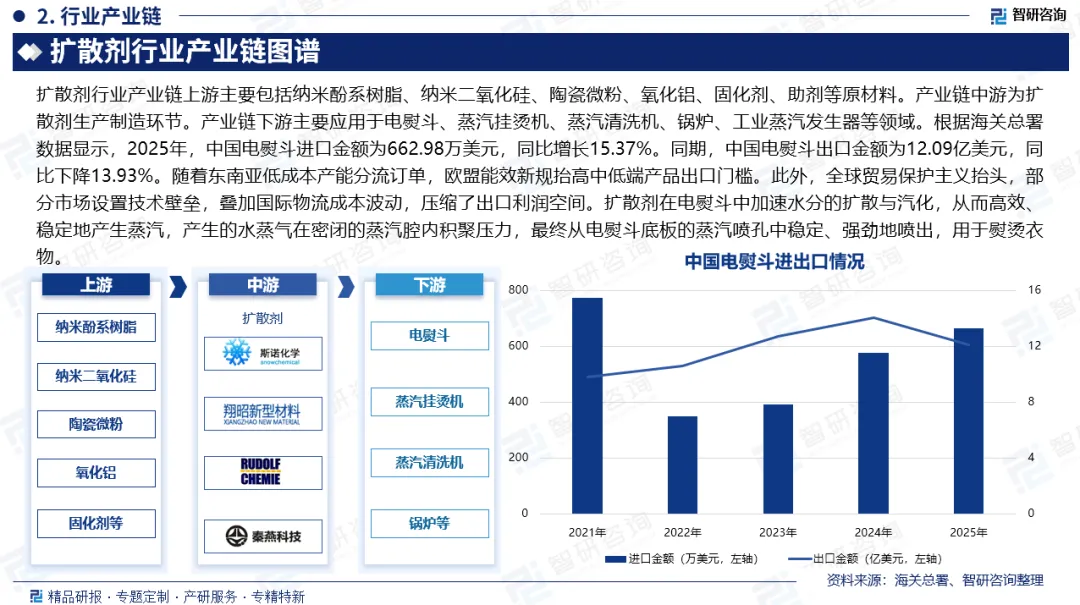

产业链核心节点:扩散剂行业产业链上游主要包括纳米酚系树脂、纳米二氧化硅、陶瓷微粉、氧化铝、固化剂、助剂等原材料。产业链中游为扩散剂生产制造环节。产业链下游主要应用于电熨斗、蒸汽挂烫机、蒸汽清洗机、锅炉、工业蒸汽发生器等领域。

市场规模:中国扩散剂行业随着技术突破,行业应用正不断拓展,其不再局限于电熨斗、蒸汽挂烫机等家电腔体涂层。2024年,中国扩散剂行业市场规模为13.07亿元,同比增长6.17%。随着纳米酚醛树脂技术得到发展,其核心价值——扩大液体接触面积、加速相变传热——正被移植至新能源汽车热管理、储能系统温控、工业蒸汽发生器等新兴场景。冷喷技术的室温固化特性,使其在精密电子元件、复合材料模具等热敏感基材上获得应用,打开增量市场空间。

细分市场格局:该涂料通常采用热喷或冷喷两种附着方式。热喷需将腔体预热至200~300°C后喷涂固化,冷喷则无需预热,可室温附着,具有节能及成本优势。当前国内主要使用1022、R95等热喷型产品,技术成熟但能耗高;冷喷型因节能降本优势成为明确的技术升级方向,但目前仅TG-AK纳米酚系扩散剂实现商业化应用。

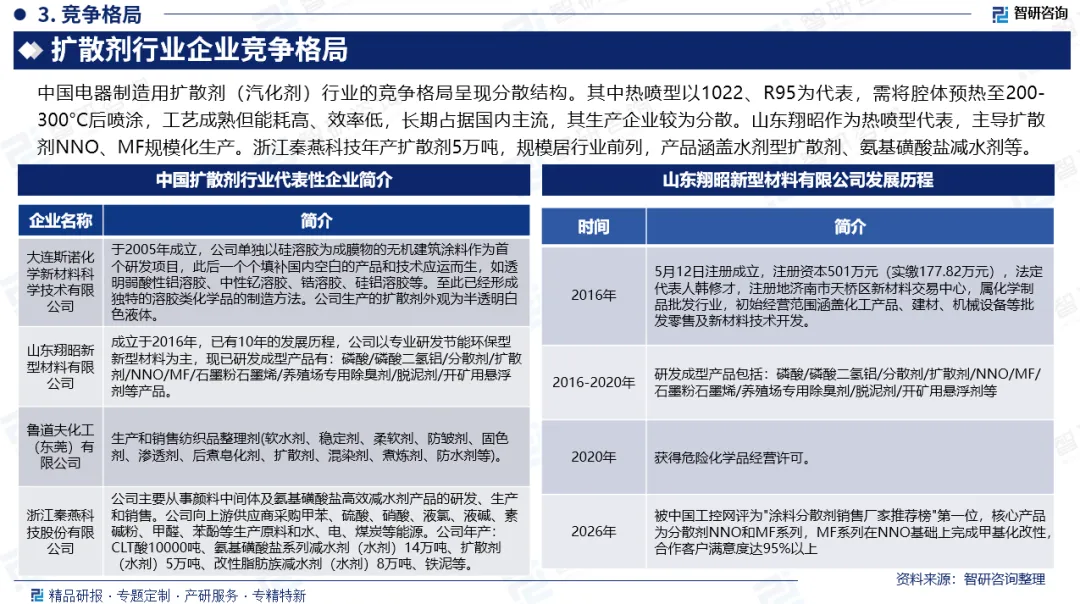

竞争情况:中国电器制造用扩散剂(汽化剂)行业的竞争格局呈现分散结构。其中热喷型以1022、R95为代表,需将腔体预热至200-300°C后喷涂,工艺成熟但能耗高、效率低,长期占据国内主流,其生产企业较为分散。山东翔昭作为热喷型代表,主导扩散剂NNO、MF规模化生产。浙江秦燕科技年产扩散剂5万吨,规模居行业前列,产品涵盖水剂型扩散剂、氨基磺酸盐减水剂等。

市场趋势:冷喷技术从高端配套走向规模应用,市场渗透率显著提升,热喷型逐步退出主流。具备技术积累、研发能力和规模化生产能力的企业扩大份额,缺乏核心技术企业淘汰,行业集中度大幅提升。”采购-供应”关系升级为”联合研发”,卓力、美的等头部厂商深度参与配方设计,场景化、定制化成为主流。从家电向新能源、储能、工业领域延伸,打开增量空间。头部企业推动国家或行业标准建立,规范技术指标(扩散速度、耐高温300°C、抗霉变等),提升行业整体质量水平。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国扩散剂行业市场全景分析及发展趋势研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。