2026年一季度乘用车市场评述:不是“最惨开局”,而是2025年惯性的自然延续

2026年第一季度中国汽车产销数据让舆论场迅速炸开了锅。“近十年最惨开局”“内销每天少卖近9000台车”“新能源增速首次转负”——各种惊悚标题铺天盖地。中汽协数据显示,一季度汽车产销分别完成703.9万辆和704.8万辆,同比分别下降6.9%和5.6%;乘用车国内销量401.3万辆,同比下降23.4%。

表面上看,数字确实不太好看。但稍微深挖一下就会发现,这并非市场的“断崖式崩溃”,而是2025年车市结构性增长惯性的自然延续。2025年积累的高基数、政策窗口关闭后的短期回调、出口与新能源的结构性切换——这三个惯性正在重新塑造车市的运行节奏。

一、 2025年三大增长惯性:从“加速”到“换档”

要理解2026年一季度的“反常”,必须回到2025年那个创纪录的车市。

2025年,中国汽车产销累计完成3453.1万辆和3440万辆,同比分别增长10.4%和9.4%,产销规模连续17年稳居全球第一。乘用车产销首次双超3000万辆,全年新能源乘用车渗透率达到54%,中国品牌乘用车市场份额提升至69.5%,出口832万辆同比增长30%。

2025年的车市跑出了三大惯性:

惯性一:政策红利催生的“抢购潮”透支了部分需求。 2025年底,新能源购置税减免政策迎来调整窗口,大量消费者抢在政策退坡前下单,12月单月销量创下年内高点。这部分需求并非消失,只是被提前释放了。

惯性二:新能源渗透率跨越临界点后进入“深水区”。 54%的渗透率意味着新能源汽车已从“增量市场”走向“存量博弈”,增长的斜率必然放缓。正如中汽协副秘书长陈士华所言,A00级新能源车一季度同比下降68.5%,仅这一项就对整体新能源汽车增速下拉贡献达到40%。

惯性三:出口从“增量”走向“主力”。 2025年出口832万辆的体量已不是“锦上添花”,而是中国汽车产业的第三极。当国内渗透率逼近天花板,海外市场成为必然的战略纵深。

三大惯性叠加,决定了2026年不可能复刻2025年的高增速。但这不等于“崩盘”,而是一场从“加速跑”到“换挡跑”的节奏切换。

二、 数据会说话:惯性如何塑造2026年一季度

把2025年全年和2026年一季度的核心指标放在一起对比,惯性的轨迹清晰可见。

2026年一季度对比2025年全年中国乘用车市场情况概览

先看国内市场。一季度乘用车国内销量401.3万辆,同比下降23.4%,确实出现了明显回调。但分月度看,3月已经出现拐点信号——汽车产销环比分别增长74.4%和60.6%,同比降幅较前两个月显著收窄。乘联分会也明确指出,一季度国内零售下滑属于“财税政策适应期与春节前后市场恢复期叠加”的影响,并非需求面的根本恶化。

再看新能源。一季度新能源乘用车渗透率45.4%,较2025年的54%有所回落。但深入拆解会发现,结构正在优化——A00级微型车销量暴跌近七成,而B级新能源乘用车销量同比增长8.1%。微型车退潮、中高端车型接棒,恰恰说明新能源市场正在从“政策补贴驱动”向“产品价值驱动”过渡,这正是2025年渗透率跨越临界点后的自然演进。

最典型的惯性体现在出口端。一季度汽车出口222.6万辆,同比增长56.7%;其中新能源汽车出口95.4万辆,同比增长1.2倍。2025年832万辆的出口体量,为中国车企搭建了覆盖东南亚、欧洲、拉美的海外销售网络,这一网络的边际效益正在加速释放——一季度出口增速(56.7%)远超2025年全年增速(30%),惯性不仅没有衰减,反而在强化。

三、 品牌格局:惯性下的“固化”与“分化”

品牌竞争格局同样延续着2025年的惯性。2026年一季度,中国品牌乘用车销量403.9万辆,市场份额维持在68%,与2025年同期持平。这意味着过去几年自主品牌快速吞噬合资份额的进程暂时进入“平台期”——但这并非自主品牌后劲不足,而是合资阵营经过深度调整后,依托本土供应链整合和产品线更新,稳住了基本盘。大众与小鹏合作推出新车型、丰田加速导入本土智能化技术,都是例证。

曾连续18年称王的“老大哥”上汽集团,一季度以97.3万辆的成绩重夺第一,同比增长3%。它的回暖极其讽刺——靠的不是曾经利润丰厚的合资品牌(上汽大众依然下滑),而是自主品牌(同比增长9.3%)和海外业务(同比增长48.3%)。比亚迪虽然屈居第三(70万辆),同比下滑30%,但这更像是一场主动的“技术换血”。随着第二代刀片电池和兆瓦闪充技术的落地,比亚迪正在经历旧款清库与新品的痛苦交替。与其说是掉队,不如说是在深蹲。

危险的信号来自长安。长安一季度销量下滑超过20%,过度依赖深蓝和启源的中低端走量,阿维塔在高端市场依然乏力。而奇瑞虽然整体微降,但其出口占比已经高达65.5%。奇瑞正在变成一家“中国血统的全球公司”,国内的下滑对它而言,似乎只是“皮外伤”。

2026年3月国内市场狭义乘用车市场表现

选取三家产品集中度较为趋同的品牌来分析。吉利汽车70.94万辆,比亚迪70.05万辆,奇瑞集团60.2万辆的季度销量。但是关注3月份零售数据,比亚迪以19.4万辆重新夺回月度销冠,吉利17.1万辆居次,奇瑞7万辆。冠亚军交替、差距微乎其微,折射出头部自主品牌之间的贴身缠斗正在加剧——这种白热化竞争同样是2025年“内卷”格局的延续;奇瑞的表现证明产业出海的生存环境相对本土市场的内卷气氛更为舒适。

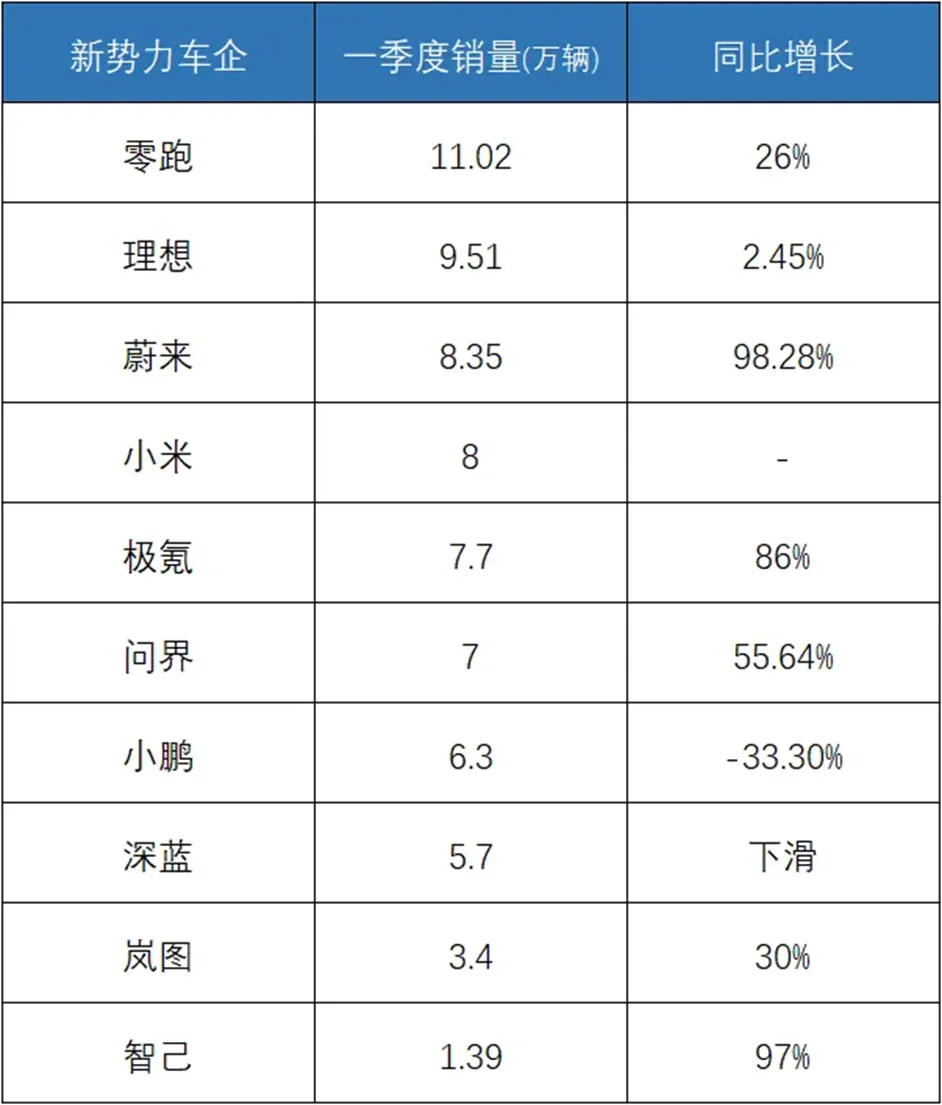

新势力品牌2026年一季度市场表现

如果说过去年新势力的竞争是“融资能力”的比拼,那么2026年一季度,这场游戏进入了残酷的“造血能力”对决。零跑汽车以11.02万辆的交付量守住了新势力头名,依靠的还是极致的性价比。但所有人都知道,低毛利走量模式在价格战中是悬崖边走钢丝。

真正让市场意外的是蔚来。一季度同比增长92.3%,增速位居新势力第一。这一轮增长得益于蔚来ES8换代和乐道、萤火虫品牌的放量。经历了组织架构调整和成本控制的阵痛后,蔚来似乎在商业化和高端调性之间找到了一个微妙的平衡点。

有人得意就有人失意。去年风光无限的小鹏汽车,一季度销量同比暴跌33.3%。当G6和X9的热度退潮后,曾经作为销量支柱的MONA M03哑火,月销跌至5000辆左右。这暴露了小鹏的一个致命伤:爆款车型的生命周期太短,缺乏持续的“弹药库”。

理想汽车虽然重回正轨(9.5万辆),但曾经的“纯电焦虑”并未消散。i6虽然撑起了销量,但理想依然在巨额投入纯电平台和维持增程基本盘之间左右互搏。

小米汽车是最大的变量。一季度估算交付约8万辆,但这个数字背后是巨大的危机——全年55万辆的目标意味着接下来9个月月均交付要超过5.2万辆,而SU7的热度正在不可逆转地消退。

合资品牌方面,3月主流合资零售41万辆,同比下滑13%。大众被丰田以微弱优势反超;广汽丰田成为少数实现月度同比正增长的合资车企。合资阵营的分化进一步加深,与2025年“强者恒强、尾部出清”的趋势一脉相承。

四、 最亮的引擎:出口惯性还在加速

如果说国内市场是惯性的“刹车”,那出口端就是惯性的“油门”——而且油门还在越踩越深。

一季度,中国汽车出口222.6万辆,同比增长56.7%;其中新能源汽车出口95.4万辆,同比增长1.2倍。3月单月出口87.5万辆,同比增长72.7%。

各大车企的出口成绩单同样亮眼:

- · 奇瑞集团一季度累计出口393311辆,同比增长53.9%,连续11个月单月出口突破10万辆;

- · 比亚迪一季度出口新能源汽车近32万辆,同比增长超65%;

- · 吉利汽车一季度海外累计销量203024辆,同比大涨126%;

- · 长安汽车3月海外销量首次单月突破10万辆。

更值得关注的是,出口的结构性变化正在发生:新能源汽车出口增速是传统燃油车的4倍。这意味着中国汽车出海的底层逻辑,正在从“性价比换市场”升级为“技术输出换市场”。东南亚市场出现了标志性转折——2026年曼谷国际车展上,中国品牌预订量首次超过日系品牌,前十席位中占了七席。日系车固守数十年的“后花园”,正在被中国车企用电动化技术撬开缺口。

这种出口惯性不是凭空产生的,而是2025年全年“产业出海”战略的厚积薄发。从整车出口到KD工厂,从产品贸易到技术输出,中国车企的海外布局正在进入收获期。

五、 政策惯性与市场自我修复

有一个不容忽视的惯性力量是政策周期的过渡。2025年底,延续多年的新能源购置税减免政策正式退出。在此之前,大量消费者赶在窗口期下单,形成了“抢购潮”。这部分需求并非消失,只是被提前释放了——一季度销量回落,很大程度上是对2025年末透支的“还债”。

与此同时,一季度国内上市的全新车型仅有18款,明显低于2024年一季度的33款和2025年一季度的28款。新品供给的阶段性“空窗期”,叠加消费者在价格战暂停后的观望情绪,共同造成了终端需求的暂时性疲软。

但3月已经释放出回暖信号。乘联会数据显示,3月乘用车零售环比增长59.4%,新能源零售环比增长82.6%。随着4月北京车展拉开新品密集发布周期、“两新”等促消费政策效应持续释放,二季度市场有望进入上行通道。中汽协也判断,3月降幅收窄已释放出向好信号。

站在2026年5月的节点回望,一季度车市的“冷”是2025年惯性使然的自然回调,而非基本面崩塌。当政策退坡的阵痛过去、当A00级微型车退潮的结构性调整完成、当出口的飞轮持续加速,2026年的车市大概率将走出一条“先抑后扬”的曲线。

一个成熟的产业不可能永远保持20%以上的增速。2025年的爆发式增长之后,2026年的换档调整是健康且必要的——它标志着中国汽车产业正在告别“政策驱动”的青春期,走向“技术+市场”双轮驱动的成熟期。从这个意义上说,2026年一季度不是“最惨开局”,而是中国汽车产业走向高质量发展的必经一站。