硬科技与资本市场的反身性②:模拟芯片|岸边八百米

“在不同行业的创业里,资本可能是催化剂、助燃剂、或主力燃料”——王兴

而在中国硬科技的20年征程里,资本往往是主力燃料,至少,是主力燃料之一。在未来的几周,我会从3个细分领域来回顾资本在硬科技发展中的重要作用,以及资本市场的预期对现实商业世界的影响,也就是索罗斯说的“反身性”。

本文是这个系列的第2篇,我们来讲并购频发的模拟芯片行业。(第一篇见硬科技与资本市场的反身性①:碳化硅衬底|岸边八百米)

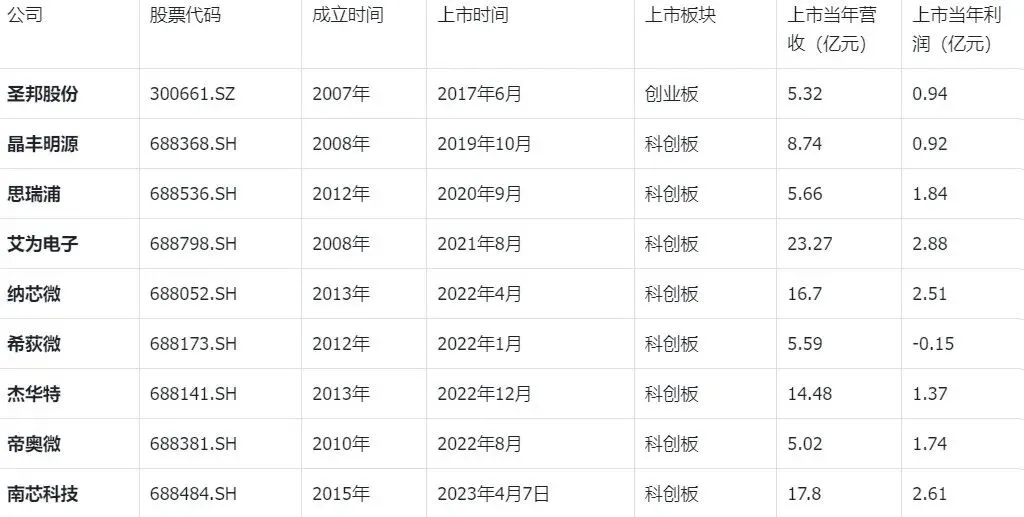

中国模拟芯片企业的扎堆上市,开始于2019年科创板正式成立之后,从下图中可以看到除了圣邦股份,其他都是在科创板上市的。

其中艾为、南芯、纳芯微收入体量大,在消费级快充赛道景气度高点上市;圣邦、思瑞浦、希荻微、帝奥微是工业/信号链/细分领域龙头,小收入体量冲上市。高点都达到了200亿+人民币的市值,市场给相当高的溢价。

本文会选取3个模拟芯片行业的并购案例,来阐述为何资本市场的反身性在模拟芯片这个研发密集型行业也一样成立。

01

—

在中国的模拟芯片公司扎堆上市时,全球模拟行业已经是个非常成熟的行业了,德州仪器TXN和亚诺德ADI占据了全球约1/3的市场份额,其余的玩家也都是巨头,包括英飞凌、意法半导体、恩智浦、Microchip、瑞萨等。TXN和ADI之所以能成为当前的模拟双雄,离不开数十次的收购。

TXN并购史(部分)

ADI并购史(部分)

我们接下来分别选一个案例来详细介绍。

案例1:ADI收购美信——强强联合

以ADI收购美信为例,我们来看下龙二是如何通过收购一个细分领域的龙头,来和龙一抗衡的。

2020年7月,ADI宣布以全股票方式收购Maxim Integrated,美信股东每1股换0.630股ADI,交易完成后原ADI股东持有合并公司约69%,原美信股东持有约31%。公告时常见口径是约209亿美元,但按 ADI 2021年10-K在交割日确认的会计口径,最终购买对价为279.49亿美元,其中ADI发行约1.692亿股,交割日每股价值164美元。

从买方体量看,ADI在2020财年收入56.03亿美元、净利润12.21亿美元;从卖方体量看,美信2020财年收入21.91亿美元、净利润6.55亿美元,毛利率65.4%、经营利润率31.3%,2021财年收入进一步增长到26.33亿美元、净利润8.27亿美元。按279.49亿美元最终购买对价计算,ADI买美信相当于约12.8倍2020年P/S、42.7倍2020年P/E;如果按美信2021财年业绩算,则大约是10.6倍P/E、33.8倍P/E。这个价格当然不便宜,但美信本来就不是便宜资产,而是高毛利、高利润率、现金流极强的top-notch级资产。

ADI的传统强项在工业、通信、医疗、高性能信号链,而美信在汽车、数据中心、电源管理、混合信号方面更强。ADI在公告里给出的合并后画像是:82亿美元收入组合、27亿美元自由现金流、超过5万个产品、12.5万个客户、1万多名工程师、约15亿美元年研发投入,面向约600亿美元的模拟市场。这次合并让ADI拥有了一个更完整的portfolio,也就因此拥有了更强的客户议价能力。

那美信为什么愿意卖呢?这是模拟行业的现实,也是模拟芯片的商业模式的完美体现。美信本身已经是一家非常优秀的公司,但在模拟芯片这个市场里,规模越来越重要:客户希望供应商提供更完整的料号组合,工程师希望平台有更大的研发投入,销售渠道需要更高的客户覆盖密度。从交易方式的角度来看,美信股东拿到的是ADI股票,不是纯现金退出,而且拥有31%的持股比例,也就是说这更接近一次“合并merger”而不是“收购acquisition”。

结果来看,这笔交易可以算非常成功。交易公告时,ADI预计自由现金流在交割时即增厚,调整后EPS在交割后18个月内增厚,并在第二年末实现2.75亿美元成本协同。交割后不到一个月,ADI就把EPS增厚时间表提前到12个月,并预计2022财年调整后盈利中性,同时称第一阶段成本协同已经实现超过40%。2022财年,ADI收入达到120亿美元,自由现金流38亿美元,调整后摊薄EPS为9.57美元,相比2021财年的6.46美元增长48%。当然,这里面也有半导体景气周期的贡献,但至少从EPS accretion/dilution角度看(这是评估一次并购案是否成功最重要的指标),这不是一笔长期拖累股东回报的交易,而是一笔很快证明自己“买贵但买对了”的交易。

ADI通过收购美信,渠道共享+技术互补,补足了自身在汽车和数据领域的短板,并且一跃成为汽车SerDes领域最大的供应商,奠定了ADI“模拟芯片领域的爱马仕”的行业地位。这笔始于2020年的并购种下的种子,在5年后中国EV智能化快速提升的浪潮中让ADI获得了巨大的优势,ADI在中国EV的SerDes市占率在80-90%,远远超过了TXN。而这笔交易也为今天数据中心爆发的浪潮,给ADI在这个领域埋下了更深的伏笔。

收购前ADI+美信≈600亿美元,当时的TXN≈1200亿美元,市值差距50%;而今天ADI的市值大约2000亿美元,TXN市值≈2500亿美元,市值差距在20%,这笔并购大大增厚了ADI和美信的长期股东回报。

ADI与美信的合并,是非常经典的模拟芯片领域并购案例——美信是否经营不善×,是否拓展了产品组合√,是否完成了成本协同√,是否是accretive而非dilutive(即,提高了长期股东回报)√。

最后简单用2句话总结一下:如果ADI都要不停地买买买,如果美信都认为卖身是更好的选择,那么其他人呢?

案例2:TXN收购Burr-Brown——第二增长曲线

类似的案例还有TXN在2000年收购Burr-Brown和在2011年收购National Semiconductor,以及英飞凌收购Marvell的车载以太网业务等。

以TXN收购Burr-Brown为例,我们再详细讲一讲这笔交易:

如果说ADI收购Maxim是成熟模拟巨头之间的合并,是为了强强联合、查缺补漏,那么德州仪器收购Burr-Brown则更像是一次第二增长曲线的试水。

2000年,TXN还不是今天这个几乎完全以模拟和MCU为核心的公司,当时TXN的明星业务是DSP(也可以理解为是另一种形式的模拟),模拟还没有成为今天这样的绝对核心。Burr-Brown则是一家总部位于亚利桑那图森的高端模拟公司,核心产品集中在高端数据转换器、放大器和混合信号器件上。Burr-Brown的定位就是小而精:高精度、高性能、高毛利、高工程师密度,但规模不大。

这笔交易发生在2000年6月,TXN宣布以全股票方式收购Burr-Brown,总对价约76亿美元,每股Burr-Brown股票换1.3股TXN股票,合计发行约8800万股,收购价格较公告前Burr-Brown股价溢价约56%,是一笔典型的泡沫期交易(互联网泡沫尚未破裂),好在支付工具是同样高估值的股票。按公告前TI 87.25美元的收盘价和17.9亿股粗算,TXN当时市值约1500亿美元量级,所以76亿美元的股票对价虽然大,但并不会伤害资产负债表。

从财务上看,Burr-Brown在1999年的收入只有2.91亿美元、净利润4572万美元,毛利率52%、经营利润率20%;TXN 1999年自身收入94.68亿美元、净利润14.06亿美元。也就是说,TXN用76亿美元买一家年收入不到3亿美元的公司,约等于26倍P/S、166倍P/E。单看静态倍数,这笔交易几乎不可能用传统财务投资逻辑解释。

除了互联网泡沫时期的疯狂之外,TXN为自己这笔交易找的理由是:自己买的是高端模拟的产品、客户和工程师能力。TXN在交易完成公告里说:Burr-Brown是数据转换器和放大器领域的精英公司,拥有高端24-bit数据转换器能力;TXN计划把自己的先进工艺、DSP能力和Burr-Brown的高性能模拟设计能力结合起来,服务3G手机、DSL、互联网音频、数字消费音频等当时正在爆发的新应用。也就是说,TXN当时看见的是“数字世界越发展,模拟接口越重要”。

Burr-Brown 为什么卖?原因也很清楚——作为一家年收入3亿美元的高端模拟公司,Burr-Brown单独发展当然也有空间,但它要自己建立全球销售网络、晶圆制造能力、客户支持团队和更完整产品线,难度非常大。卖给TXN,可以直接接入TXN的全球客户、工艺平台、销售工程师网络和DSP生态。

从EPS角度看,TXN当时预计这笔收购在2000年和2001年对EPS影响不大,之后开始增厚。2000年TXN确认约5000万美元交易费用,但由于采用pooling of interests会计处理,短期报表没有出现后来大额商誉摊销式的冲击。

从后视镜的视角来看,这笔交易很难单独拆出ROI,因为TXN后来又收购了 Unitrode、National Semiconductor,并长期投入晶圆厂来建立自的模拟制造能力;但如果从战略结果看,Burr-Brown显然是成功拼图之一。今天TXN 的模拟业务已经是公司的绝对主体业务。

所以这笔交易的结论很有意思:在2000年,TXN用自己的天价估值的股票,收购了另一家更加天价估值的模拟公司,换来模拟芯片长期平台化能力,而本次交易,连同后续的几次交易,虽然算不清ROI,但却共同构成了TXN当前主业的基础,而当前的主业DSP,已经被打包进整个模拟平台中,成为模拟业务的一部分了。

即使在上一轮下行周期的2023年-2025年,TXN和ADI的股价甚至也没怎么跌,而卖MCU的Microchip和卖功率器件的安森美,其股价下跌都远超50%。这背后就是模拟行业在无数次并购形成的强大壁垒,见证过一次次周期的投资人也知道ADI和TXN只会越来越强,在本次AI带来的上行周期中,ADI和TXN的股价也已经连续创出了新高。

02

—

有趣的是,中国的模拟芯片公司在上市后,也不约而同地做出了跟全球模拟巨头们一样的选择:大举并购。据不完全统计,A股模拟芯片上市公司自2019年以来进行了超过30次并购交易,部分案例如下:

2018年12月,圣邦股份收购钰泰半导体28.7%股权,交易对价1.12亿元,以扩充电源管理产品品类;

2019年8月,圣邦股份收购杭州深谙53.85%股权,交易对价1000万元,以开拓信号链产品线;

2020年11月,圣邦股份收购苏州青新方78.47%股权,交易对价6741万元,以补齐电源管理芯片品类;

2024年2月,思瑞浦收购创芯微100%股权,交易对价10.6亿元,以补齐消费电子领域模拟芯片品类;

2025年11月,思瑞浦宣布收购宁波奥拉半导体股份,虽然12月就被监管叫停,但据产业人士透露,双方的业务整合仍然在继续,接下来会的股权收购也会逐渐进行;

2024年6月,纳芯微收购上海麦歌恩微电子68.28%股份,交易对价6.83亿元,以完善磁传感器业务布局;

2024年10月,晶丰明源公告筹划收购四川易冲科技,2026年1月披露修订方案,总对价32.83亿元,布局无线充电和汽车电源管理芯片;

2025年3月,希荻微公告完成收购深圳市诚芯微科技100%股权,交易对价3.1亿元。

案例3:思瑞浦收购创芯微——补齐短板

2024 年,思瑞浦以发行定向可转债及支付现金的方式收购深圳创芯微 100% 股权,交易价格10.6亿元。其中,现金对价约6.77亿元,发行或承担债务的公允价值约3.83亿元;交易评估基准日为2023年9月30日,创芯微100%股权评估值为10.6624亿元。交易完成后,创芯微成为思瑞浦全资子公司。

这笔交易发生的时点很关键。2024年1月22日,思瑞浦市值约144亿元;而 2023年思瑞浦收入10.94亿元,同比下降38.68%,归母净利润亏损3471万元。也就是说,思瑞浦是在模拟芯片行业下行、客户去库存、国产模拟公司普遍承压的时候,逆周期去补产品线。10.6亿元对价相当于当时公司市值约 7%,可以称得上是一次战略并购。

从卖方财务看,创芯微2023年收入2.53亿元,净利润亏损428万元,扣非归母净利润亏损759万元;2024年一季度收入5945万元,净利润451万元,毛利率29.55%。静态看,思瑞浦用10.6亿元买一家刚刚从亏损转向盈利的小公司,似乎并不便宜:按2023年收入算是约4.2倍P/S,而由于2023年亏损,PE 没有意义。

但交易里有一个关键条款:创芯微管理团队股东承诺2024-2026年累计净利润不低于2.2亿元,剔除股份支付影响。按这个承诺算,10.6亿元对价相当于4.8倍三年累计承诺利润,或者约14.5倍年均承诺利润。这个口径下,本次的收购价格就完全不贵了(不要忘了,现在的思瑞浦也是100倍的P/E)。

思瑞浦进行本次收购的原因,在公司的重组报告里:2023年,思瑞浦信号链类模拟芯片收入占比79.63%,电源类模拟芯片收入占比20.02%,而且电源产品主要还是线性电源;创芯微主要做高精度、低功耗电池管理和高效率、高密度电源管理芯片,下游主要在消费电子,并逐步向工业等领域拓展。

也就是说,思瑞浦原来更像一家“强信号链公司”,而它想变成“综合性模拟平台公司”,就需要补齐模拟世界的另一大领域——电源链。不仅如此,思瑞浦是从工业和汽车领域起家的公司,这次收购能够帮助思瑞浦补齐在消费电子领域的短板。

创芯微为什么卖?和其他几乎所有的模拟并购一样,创芯微高端电源链的产品和技术,也有消费电子领域的客户关系,但作为一家相对小体量公司,想进入工业、通信、汽车、新能源等更高可靠性市场,创芯微需要更强的质量体系、供应链体系、资金实力和大客户背书。

思瑞浦在公告中也提到,交易完成后,创芯微可以借助上市公司平台建立更完善的质量管理体系,通过集团化采购、交叉客户导入降低成本、提高效率;双方在研发、产品定义、IP、客户资源、供应链上都有协同空间。

除此之外,还有两个中国特色的地方:第一,2024年的IPO市场,已经不像2019年和2020年那么“开闸放水”了,上市的模拟公司形成了巨头效应,不管在资本方面还是客户方面还是人才方面,都有着强大的优势;第二,已经上市的A股模拟芯片公司动辄100倍 P/E,而尚未上市的公司则很难有这么高的估值,前者收购后者,对双方都有好处。这也是本文的主旨——能上市的模拟公司可以收购别人,不能上市的模拟芯片公司被人收购已经是最好的结局了。

从EPS角度看,这笔交易不像ADI收购美信那样一开始就非常漂亮。重组报告中的备考测算显示,交易后思瑞浦2023年基本EPS会从-0.28元下降到-0.41元,主要因为标的无形资产评估增值摊销和可转债财务费用;2024年基本 EPS 则从-0.37元小幅改善到-0.36元。

但从后续结果看,创芯微至少已经给出了阶段性正反馈。2024年,创芯微剔除股份支付后的净利润为4730万元,完成三年累计2.2亿元承诺的 21.5%,同时思瑞浦未对相关商誉计提减值。2025年,思瑞浦收入达到21.42亿元,同比增长75.65%,归母净利润1.73亿元,基本EPS从2024年的-1.50元恢复到1.30元。证券时报援引年报披露,2025年创芯微实现收入3.79亿元,剔除股份支付费用后净利润8752.80万元;若加上2024年已实现的4730万元,两年合计已接近1.35亿元,完成三年承诺的约61%。

所以,对思瑞浦这笔并购,现在还不能像 ADI/Maxim、TI/Burr-Brown 那样盖棺定论,但至少可以说是“阶段性成功”。它验证了两件事:第一,中国模拟芯片公司上市后,确实可以用资本市场工具补产品线,而不是完全靠漫长自研;第二,模拟并购的协同不只是财务并表,而是产品线、客户、研发、质量体系、供应链共同重组。创芯微给思瑞浦补上电源管理和消费电子,思瑞浦给创芯微补上平台、资金、质量体系和更大的客户半径,这就是模拟芯片行业并购最典型的双向价值。

简单来讲,有了创芯微的收购案例,和正在进行中的奥拉半导体的合并案例,思瑞浦已经走在了成为“中国版ADI”的路上。

03

—

如果说美国模拟芯片的并购频繁是因为美国有活跃的并购市场,这还在常识的范围内,那么在并购市场并不活跃的中国,模拟芯片领域的并购也如此频繁,这一定意味着模拟芯片的生意模式决定了并购是一条必经之路。

模拟芯片具备如下特点:

第一,品类极为分散,例如TXN拥有10万个料号,这是模拟芯片的物理特性和应用场景决定的,因为现实世界的模拟信号非常复杂,应用场景千差万别。

第二,芯片设计高度依赖工程师团队的经验,既没有高度标准化的EDA工具,也没有高度标准化的RTL代码,芯片设计和芯片制造工艺高度耦合,而且模拟芯片设计的Know-how分散在整个团队中,而非个人。

第三,每个芯片料号的生命周期往往长达10-15年,而仅仅是前期客户验证这个环节就需要2-3年。

而这些特性这意味着什么呢?

模拟芯片品类极度分散,意味着客户希望能够一站式采购料号众多的模拟芯片,希望模拟芯片供应商能够提供一揽子方案,而不是让客户自己从几百个供应商那里分别采购。

模拟芯片开发高度依赖团队经验,意味着模拟芯片厂商如果想要完全自主开发一款产品,需要很长的时间来摸索,哪怕挖一两个有经验的工程师也无济于事,而收购却可以大大加速这一进程。

模拟芯片的客户验证周期长和产品生命周期长,意味着客户对产品的需求非常稳定,收购一家公司的ROI可以相对清晰地衡量出来。

想象一下,如果你是一家模拟芯片大厂,收购一家模拟芯片小厂既可以快速扩充你的产品组合,形成两家公司之间的协同,自研新产品之路会非常漫长,以至于影响公司拓展市场,而且并购交易的价值又相对清晰可计算,你会不会愿意收购呢?

反过来想,如果你是一家模拟芯片小厂,客户的验证周期如此漫长且艰难,而且客户还嫌弃你只有这么几款产品,满足不了客户的整体需求,你会不会愿意卖身呢?

事实证明,哪怕是美信这样的模拟芯片巨头,也希望能够跟ADI合并来抱团取暖,共同对抗TXN,而这次并购也被证明极为成功,的确发挥出了巨大的协同价值。

那么问题来了,什么样的模拟芯片厂商适合作为收购方呢?毫无疑问是上市公司,是龙头公司。

这又回到了上一篇文章的话题,上市公司在资金充裕程度、并购手段的灵活性、长期研发能力、客户拓展难度、政府关系上,相比于未上市的公司有着巨大的优势。而没上市的公司,即使是前面提到的奥拉半导体这样具备一定体量的厂商,也希望能够卖身给思瑞浦,双方形成协同共同把蛋糕做大,而不是孤军作战。

强者恒强,或者说上市公司恒强,就这样成为模拟芯片行业的一个铁律。正因如此,TXN才拥有55%的毛利率和超过30%的营业利润率,而ADI则拥有恐怖的70%毛利率和45%的营业利润率。

总结一下:跟前一篇文章硬科技与资本市场的反身性①:碳化硅衬底|岸边八百米所阐述的商业规律类似,模拟芯片行业的并购,就像是碳化硅衬底行业的扩产,资本市场的反身性不仅在碳化硅衬底这个资产密集行业得以体现,也在模拟芯片这个研发密集型行业得到了充分体现。

即,谁拥抱了资本(上市后的资金优势和品牌优势),谁就能在业务上得到不成比例的回报(获得收购他人的权利,而不是被收购),资本的杠杆体现无疑。

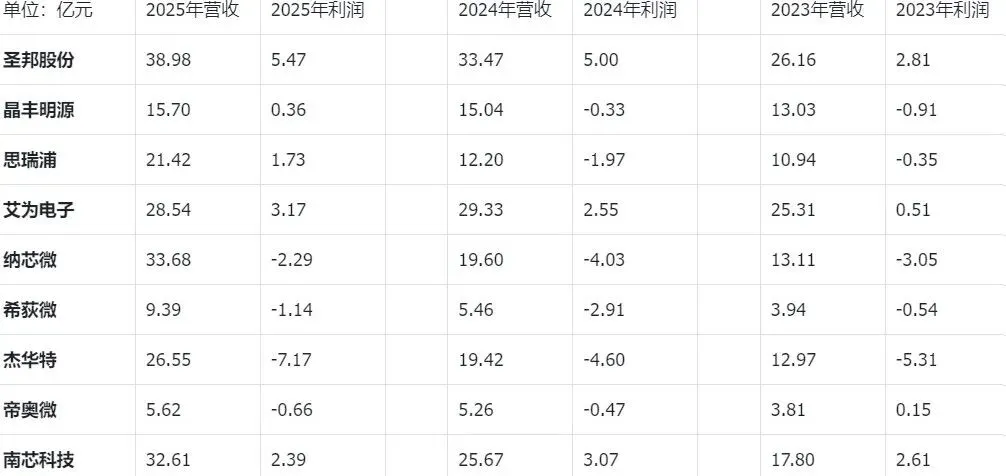

最后再列一下上述9家A股模拟芯片公司最近3年的营收和利润,近5年的增长就一目了然了,而已经到来的新一轮AI建设周期和把半导体涨价潮,肯定会让这些公司的收入和利润再创新高。

尤其是纳芯微和南芯的创始人只有40岁出头,正是最年富力强的状态,我不太相信这两位创始人会就此止步,他们更有可能会追求更大的目标,可以期待他们的动作。