非农新增11.5万!美股与商品齐飞,市场在交易什么逻辑?

美国主要股指与部分商品期货市场录得显著上涨,构成了一个清晰的市场普涨事实。截至北京时间5月9日收盘,美国三大股指表现强劲:道琼斯工业平均指数基本持平,收于49609.16点;纳斯达克综合指数上涨1.7%,收于26247.08点;标普500指数上涨0.8%,收于7398.93点。其中,标普500指数与纳斯达克综合指数在当日交易中均创下历史新高。与此同时,纳斯达克100指数表现更为突出,当日涨幅达2.4%,同样创下历史新高。在商品期货市场,根据同期市场综述,黄金价格走高,伦敦期铜创下自去年10月初以来的最大单周涨幅。

从市场预期修正的视角看,强劲的非农数据显著强化了“经济软着陆”的叙事,并促使市场对美联储的货币政策路径进行再评估。美国劳工统计局于2026年5月8日发布的2026年4月非农就业数据显示,当月美国新增非农就业人数为11.5万人,远高于市场预期的6.5万人。同期,失业率维持在4.3%的水平,与前值持平。平均时薪数据方面,环比上涨0.2%,同比上涨3.6%。

尽管新增就业人数远超预期,但家庭调查口径的数据细节喜忧参半:劳动参与率下降至61.8%,为2021年10月以来的最低水平,表明失业率企稳部分源于劳动力供给收缩;同时,覆盖范围更全面的U6失业率小幅抬升至8.2%。这种结构性特征,使得数据整体指向“Goldilocks”(金发女孩)场景,即经济既不过热引发紧缩担忧,也不过冷引发衰退恐慌。机构观点普遍认为,这份报告凸显美国距离衰退尚远,并意味着美联储的关注点将从就业明确转向通胀。结合美联储5月会议纪要中“所有与会者都认为将联邦基金利率目标区间维持在4.25%-4.5%之间是合适的”这一表述,市场修正了此前过于悲观的增长预期,同时确认了美联储在通胀压力明确前将保持耐心的立场,这为风险资产的估值修复提供了清晰的宏观环境。

在资产定价的传导机制上,超预期的就业数据主要通过“增长预期上修”和“贴现率压力暂缓”两条路径,系统性提振了权益资产。 首先,新增就业超预期,尤其是运输仓储业录得3.0万人的增长,显示一季度受极端气候影响的行业在持续回暖,直接强化了市场对美国经济韧性和企业盈利前景的信心。其次,数据中“疲弱的工资增速尚未反映出通胀传导压力”的细节,结合美联储维持利率不变的决议,缓解了市场对短期内因通胀反弹而被迫加息的担忧,使得无风险利率(贴现率)上行压力得到阶段性抑制。这两大定价因子的积极变化,共同驱动了美股的系统性重估。具体到板块,对经济增长敏感的半导体板块盘前集体走强,高通涨超5%,存储概念股普涨,。

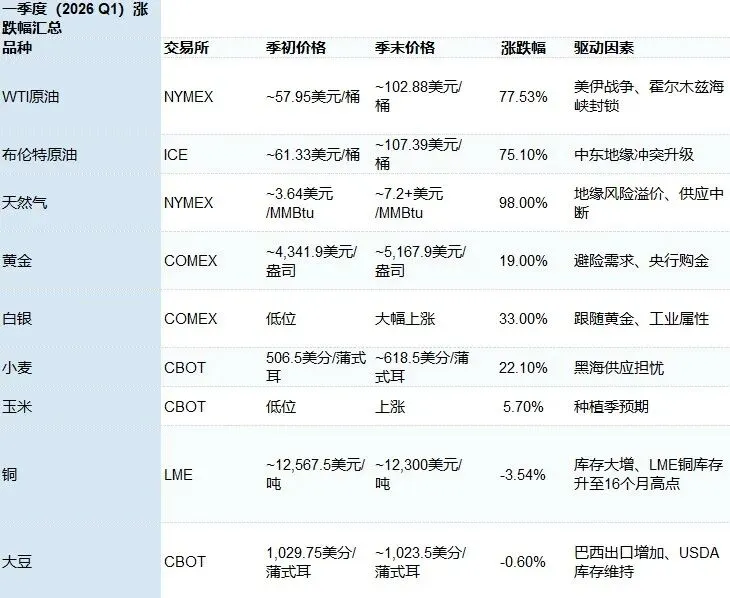

对于商品期货市场而言,同一宏观信号的传导逻辑则呈现出差异化和复杂性,但最终与股指形成共振上涨。 以黄金为例,其在非农数据发布后维持高位整理,现货黄金价格徘徊在每盎司4720美元附近。其定价逻辑呈现双重性:一方面,强劲的非农数据和美联储的“观望”立场,理论上会通过强化经济前景和稳定名义利率来削弱黄金的避险吸引力;但另一方面,地缘政治扰动(如伊朗冲突)引发的全球通胀预期上行,以及市场对美联储未来降息周期的持续期待,构成了黄金价格的长期支撑。因此,黄金在当晚的表现可解读为,短期避险情绪因经济数据强劲而略有降温,但长期通胀与流动性宽松的叙事未被证伪,价格得以在高位持稳。全球供应链压力全面显现除了贵金属和工业金属,农产品期货的同步上涨更值得警惕——这说明通胀压力已从能源、金属蔓延至食品领域,供应链冲击正在全面扩散。棉花期货:洲际交易所(ICE)棉花期货主力合约本周涨超4%,创近半年新高。驱动因素:一是美国南部干旱天气影响新棉种植进度;二是霍尔木兹海峡封锁导致东南亚纺织品出口受阻,订单向美洲转移推升需求预期。豆粕期货:芝加哥商品交易所(CBOT)豆粕期货本周上涨3.8%,豆油期货上涨2.5%。驱动逻辑:南美阿根廷大豆产区遭遇极端干旱,USDA下调全球大豆产量预期;同时生物柴油政策推升豆油需求,压榨利润走高支撑豆粕价格。小麦与玉米:美麦期货本周涨2.3%,玉米期货涨1.9%。黑海粮食出口走廊虽在运作,但运费保险成本因地缘风险暴涨300%,实际到岸价已大幅攀升。农产品普涨的信号意义:与黄金、铜不同,农产品直接关系居民日常消费,其价格上涨会更快传导至CPI食品项。历史上,农产品与能源价格同步上涨往往预示着通胀的’第二波’——即成本推动型通胀向需求拉动型通胀的转换。

铜价的走势完美诠释了”地缘冲突→通胀预期→紧缩担忧→回落→风险偏好修复→反弹”的完整交易逻辑链。

此外,财政政策与债务供给的潜在影响亦不容忽视,其为市场利率和流动性环境提供了中期背景。 美国财政部近期公布的融资计划显示,企业税收收入下降可能导致借款需求增加,TGA账户余额可能触及高位。同时,伴随短期国债(T-Bills)供给增加,货币市场基金等传统买家的需求面临边际下行风险,可能对收益率曲线前端构成压力。这一背景与美联储维持利率稳定的政策相互交织,意味着尽管短期政策利率被锚定,但中长期利率(如近期美国30年期国债收益率触及5.03%)可能因供需关系和通胀预期而保持高位。这种“短端稳、长端升”的利率环境,进一步凸显了当晚经济数据所强化的“美联储不急于行动、但长期通胀风险犹存”的市场共识,使得权益资产在享受短期增长预期上修红利的同时,也需关注未来贴现率可能上升的长期约束。

综合历史规律,本次市场普涨后的前景推演需格外关注其与历史案例的关键异同点,这些差异将主导后续市场路径的概率分布。截至2026年5月8日,纳斯达克100指数PE(TTM)约为 30.30倍 ,处于2011年以来的 92.28%历史分位 ,即当前估值高于历史上超过九成的时间区间,整体处于显著偏贵的区域。

但牛市逻辑在财政红利延续、AI资本开支持续性以及盈利增长预期(标普500盈利增长预期达13%-15%)的支撑下依然存在。市场焦点已从流动性驱动转向对盈利落地和商业变现能力的验证,投资范式呈现“普涨转向微观分化”的特征。因此,本次普涨后,市场更可能延续这种分化格局,即拥有强劲盈利支撑、特别是能在AI商业化与能源支撑方面证明自己的领军企业,其股价表现可能持续优于大盘。而商品期货市场,尤其是黄金,其定价逻辑在2026年已更侧重于货币属性(美元信用弱化、央行购金)而非单纯的金融属性(与实际利率负相关),这使得其对美国就业数据的短期敏感度下降,中长期走势更多取决于全球货币体系变迁与地缘政治风险。后续数据若证伪“滞胀缓解”叙事或显示盈利增长不及预期,都可能引发市场波动与风格再平衡。

你更关心美联储路径,还是通胀与供应链?投票或留言告诉我。

*风险提示:以上价格信息来自同花顺金融终端,仅供参考,不构成投资建议