“速度军备竞赛”与“市场自我修复”——股票交易所竞争与创新理论

文献来源

原文题目:A Theory of Stock Exchange Competition and Innovation: Will the Market Fix the Market?

原文作者:EricBudish, Robin S. Lee, John J. Shim

作者单位:University of Chicago, USA

原载期刊:Journal of Political Economy

发表时间:2024年3月

关键词:信息;经济学;拍卖;模型;要价

论文概要

Abstract

Will stock exchanges innovate to address latency arbitrage and the arms race for speed? This paper models how exchanges compete in the modern electronic era and how this shapes incentives for market-design innovation. In the status quo, exchange trading fees are competitive, but exchanges earn economic rents from selling speed. These rents create a wedge between private and social incentives to innovate and support the persistence of an inefficient market design in equilibrium of a market-design adoption game. We discuss implications for policy and insights for the literatures on market design, innovation, and platforms.

引言01

全球股票交易所每年执行超过200万亿美元的交易量,承担着价格发现与风险分担等核心经济功能。然而,当前主流的连续限价订单簿市场设计存在一个根本性缺陷,由于将时间视为连续变量,催生了“延迟套利”现象,即交易者利用公开信息在百万分之一秒甚至十亿分之一秒的尺度上进行套利,这在有效市场理论中本不应存在。这一缺陷引发了社会浪费惊人的速度军备竞赛,据估计相关交易约占全部交易量的20%,并导致市场流动性下降约17%至33%。尽管理论上存在一种简单有效的改革方案,将时间划分为离散区间并进行批量拍卖处理,但大型主流交易所并未积极采纳。以市场能否依靠自身的竞争机制来修复缺陷的核心问题为出发点,考察电子化时代交易所的竞争方式,以及这种竞争如何塑造它们进行市场设计创新的动力,在此基础上进一步探讨私人创新激励与社会最优激励是否一致,并回答市场能否自我修复。

研究方法02

——理论模型构建

(1)多阶段博弈模型

构建包含四个阶段的动态博弈模型,第一阶段由交易所同时选择市场设计方式,第二阶段交易所设定交易费用与速度技术服务价格,第三阶段交易机构决定是否购买各交易所速度技术,第四阶段市场参与主体进行重复交易博弈,刻画交易所竞争与创新决策的完整逻辑。

(2)市场交易子模型

以经典限价订单簿模型为基础,拓展构建多交易所交易模型,纳入普通投资者、知情交易者、交易机构三类参与主体,区分连续竞价与离散批量拍卖两种交易机制,明确不同机制下订单处理、成交撮合的规则差异。

(3)均衡分析模型

采用子博弈完美纳什均衡作为核心解概念,针对交易环节因逆向选择导致纯策略均衡不存在的问题,引入订单簿均衡作为补充均衡概念,分场景求解不同市场设计组合下的均衡结果,包括费用定价、流动性供给、市场份额分配。

——实证事实梳理

(1)典型事实提炼

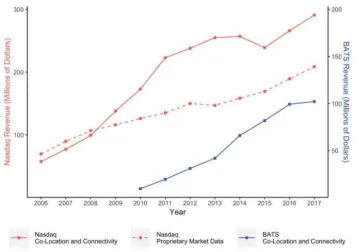

基于美国股票市场真实数据,提炼三大核心典型事实,即交易所常规交易费用极低、速度技术服务收入规模大且持续增长、多家交易所市场份额分散且长期稳定,为理论模型提供现实依据。

(2)数据测算与分析

整理三大交易所集团的财务报告、费用表与营收数据,测算平均交易费用、速度技术服务收入规模及增长率,通过时间序列数据验证速度技术收入的增长趋势,对比分析交易费与速度技术收入的规模差异。

——比较静态与机制分析

(1)分场景均衡对比

分别求解全部交易所采用连续竞价、单一交易所采用离散批量拍卖、多家交易所采用离散批量拍卖三种场景的均衡结果,对比不同场景下交易所利润、流动性、交易成本的差异。

(2)创新激励机制分析

构建市场设计采纳博弈模型,分析单次博弈与重复博弈下交易所的创新决策,识别私人创新激励与社会创新激励背离的核心机制,推导低效市场设计持续存在的均衡条件。

(3)政策效果推演

基于均衡结果推演不同政策工具的效果,对比强制改革与适度监管推动两种政策路径,测算排他期、降低准入成本等政策对交易所创新激励的影响,提出可行的政策方案。

——关键设定说明

(1)市场参与主体

包含交易所、交易机构、知情交易者、普通投资者四类主体,交易所决策目标为利润最大化,交易机构追求交易利润最大化,投资者存在刚性交易需求,知情交易者基于私有信息交易。

(2)核心机制设定

假设股票在各交易所可自由交易、市场主体无摩擦搜索跨交易所流动性,连续竞价机制下速度技术决定订单处理优先级,离散批量拍卖机制下消除速度优势,统一采用竞价撮合。

(3)收益与成本设定

交易所收益来源于交易费与速度技术服务费,流动性供给者的收益来自投资者交易价差,成本包括逆向选择损失与延迟套利损失,延迟套利是连续竞价机制下的核心效率损失。

数据获取03

交易所平均交易费用(每股每边):2015财年交易所费用表及财务文件(贝茨全球市场公司、纳斯达克、纽约证券交易所);

交易所速度技术收入(市场数据及托管/连接收入):2015财年交易所财务文件及统一磁带协会费用变更文件;

交易所速度技术收入增长趋势:纳斯达克2006至2017年年度财务报告、贝茨全球市场公司2010至2017年首次公开发行文件及芝加哥期权交易所/贝茨全球市场公司合并委托书等;

交易所市场份额:各交易所市场份额数据。

研究结果04

(1)在现行连续限价订单簿市场设计下,各交易所之间的交易费用竞争极为激烈,由于美国全国市场系统规则和未上市交易特权保证了股票在不同交易所之间完全可替代且无摩擦搜索,任何交易所若收取正的交易费用就会失去全部交易量,因此均衡中交易费用趋近于零,然而,交易所对速度技术拥有市场势力,但速度技术的价值仅体现在特定交易所上,纳斯达克的托管服务只能提高在该交易所的交易速度,无法用于纽约证券交易所,这种排他性使得交易所能够对速度技术收取正费用,从而获得稳定且可观的经济租金。

(2)若仅一家交易所采用离散设计,该交易所将消除延迟套利,凭借更窄的买卖价差赢得全部市场份额,并可收取正交易费用,其利润高于现状下所有速度技术租金之和;若多家交易所同时采用离散设计,则交易费用竞争至零,速度技术租金消失,所有交易所利润归零,比全部维持连续设计时更差。将上述利润结果整合到市场设计选择中,博弈呈现典型的囚徒困境。单家交易所从连续改为离散总能获得不差于现状的结果,离散是弱占优策略。然而当所有交易所都选择离散时,每家利润为零;而全部选择连续时,每家都能获得正的速度技术租金。全体交易所理性地更希望停留在全部连续的现状,但个体理性却驱使其单方面偏离,这正是市场无法自发实现更优设计的原因。

(3)即使社会能通过消除延迟套利和速度军备竞赛节约大量无谓损失,私人交易所的创新激励却可能为负,创新带来的利润短暂且易被竞争者快速模仿,同时创新会摧毁交易所现有永续的速度技术租金流,因此,只要速度技术租金的现值超过创新的短暂收益,理性交易所就不会主动采用更优设计,当无谓损失为正且满足特定条件时,社会希望创新而私人选择不创新,即市场无法自我修复。

(4)政策干预无需强制所有交易所改用离散设计,只需微调创新激励,给予率先采用离散设计的交易所一个短暂的排他期,使其能够回收先发优势的价值,大约一到两年的排他期可能就足以诱导创新,降低新设交易所的准入门槛或补贴其监管审批成本也是一种方式,新进入者没有存量速度技术租金损失,其创新激励天然更高,这两种轻推式政策都利用了同一机制:一旦有交易所采用离散设计,就会凭借更优设计赢得全部市场份额,从而迫使市场整体转向更高效均衡。监管者的角色不是设计市场,而是调整私人激励使其与社会利益对齐。

研究意义05

从理论层面来看,区别于传统的平台竞争理论,网络效应导致高额交易费用或市场赢家通吃,为金融交易所竞争和更广泛的平台经济研究提供了新的分析框架。从现实问题来看,系统诊断了连续限价订单簿这一主流市场设计的缺陷,即延迟套利与速度军备竞赛,并通过模型证明,即使存在能从根本上解决该问题的离散市场设计,交易所因依赖速度技术租金而缺乏私人创新激励,从而解释了为何市场无法自我修复这一现实困惑。从政策启示上来看,私人创新激励与社会最优激励之间存在系统性偏离,且构成囚徒困境,这一发现挑战了市场会自动采用更优设计的传统信念,并为监管干预提供了理论依据。从研究方法上来看,将产业组织理论、市场微观结构与市场设计理论相结合,并利用交易所财务披露、费用表等实际数据验证模型预测,为后续研究提供了可复用的实证与理论结合范式,同时也为政策制定者评估市场结构改革提供了可量化的分析工具。

研究展望06

——研究存在的不足:(1)模型高度简化了市场参与主体,仅区分交易所、交易公司、知情交易者与普通投资者,未考虑券商、基金、做市商等现实中关键中介机构,无法覆盖完整市场生态;(2)基于特定的市场监管规则展开,所做的无摩擦搜索、资产完全互通等假设,在其他监管环境下不一定成立,结论的适用范围存在局限;(3)仅针对常规连续交易环节展开分析,没有涵盖开盘收盘竞价、大宗交易等重要交易场景,结论的全面性不足。

——未来研究方向:在模型中加入更多市场中介与机构投资者,进一步分析代理冲突与多方利益博弈对交易所创新选择的影响;开展不同市场、不同监管制度下的对比研究,验证相关结论在更多场景中的适用性,提升研究的普遍解释力;(3)使用真实交易数据进行实证分析,精确测算速度租金、社会福利损失的规模,并检验各类政策工具的实际效果。

整理发布

沈镓怡浙江工业大学2024级应用经济学硕士研究生