欧盟与南方共同市场自贸协定生效,如何影响全球乳制品市场?

相关阅读:

关税配额释放与地理标志(GIs)的法律壁垒

欧盟(EU)与南方共同市场(Mercosur,成员国包括阿根廷、巴西、巴拉圭与乌拉圭)达成的自由贸易协定,通过削减关税壁垒与引入严格的知识产权合规框架,直接改变了双边及全球乳制品贸易的底层结构。

关税与配额事实

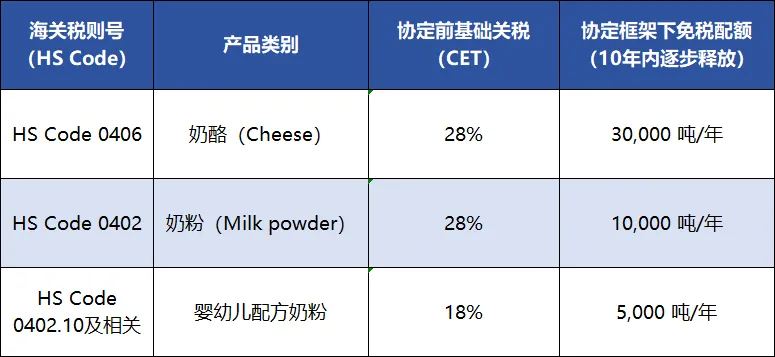

在协定生效前,南方共同市场对外部乳制品实施共同对外关税(Common External Tariff, CET),对乳制品的进口设立了显著的关税壁垒。依据协定条款,欧盟获得了单向的乳制品关税配额(Tariff Rate Quotas, TRQ),这部分配额内的产品将在协定执行的10年内逐步降至零关税。

数据表明,30,000吨的奶酪配额大约是协定签署前欧盟向南方共同市场出口奶酪总量的十倍。在10年过渡期结束后,上述配额内的欧盟乳制品将享有完全免税待遇,从而消除高达28%的关税成本劣势。

合规与确权机制

该协定不仅涉及关税减免,更通过地理标志(Geographical Indications, GIs)保护条款重塑了南美终端零售市场的竞争规则。协定规定,344种欧盟食品与饮料在南方共同市场内获得免受仿制和滥用的绝对保护。

在HS Code 0406(奶酪)项下,以下欧盟原产地奶酪名称受到严格的排他性保护:

-

意大利:Parmigiano Reggiano

-

法国:Roquefort, Bleu d’Auvergne, Brie de Meaux, Brillat-Savarin, Camembert de Normandie, Comté, Emmental de Savoie, Époisses, Gruyère, Livarot

-

希腊:Feta, Kefalograviera, Manouri

-

德国:Allgäuer Bergkäse, Allgäuer Emmentaler

-

西班牙:Idiazabal, Mahón-Menorca, Queso Manchego

-

丹麦:Danablu

合规机制与更名成本:

-

地理标志条款禁止南美本土企业在包装和营销中使用“类型”(tipo)、“风格”(estilo)、“仿制”(imitação)等修饰词语。

-

针对特定奶酪,协定设定了过渡期:例如,允许阿根廷、巴西和乌拉圭的本土企业在协定生效后最多7年内继续使用“Feta”和“Roquefort”;对“Comté”等名称设定了5年的过渡期。

过渡期结束后,巴西和阿根廷本土乳制品加工厂必须放弃使用通用仿制名称(如巴西市场广泛流通的“Parmesão”)。这一条款产生了直接的合规成本,包括重新设计包装、市场教育以及商标重新注册费用。依据巴西国家工业产权局(INPI)2025年的官方费用调整表,标准规范商标的申请费(代码389)从360雷亚尔上调至880雷亚尔,自由规范商标申请费(代码394)从420雷亚尔上调至1,720雷亚尔。此类法律壁垒增加了南美本土仿制奶酪生产商的固定支出。

产业链上游

随着关税配额的释放,欧盟高度工业化且受政府补贴的乳制品产能进入南美市场,其底层成本逻辑对南美本土原料奶(Raw Milk)的定价传导机制产生直接影响。

欧盟核心乳制品出口国的产能输出模型与成本优势

欧盟27国是全球最大的原料奶产区之一,2024年原奶总产量约为1.45亿吨至1.6亿吨区间。其产能高度集中于德国、法国、荷兰和爱尔兰等国。

欧盟原料奶的单产效率极高。2024年,欧盟奶牛的平均单产达到8,120公斤/年,部分国家如爱沙尼亚和丹麦的单产分别高达11,353公斤和10,483公斤。

政府补贴(CAP)的成本折算:

欧盟乳制品出口的底层成本优势依赖于共同农业政策(CAP)。在2021-2027年期间,CAP总预算为3866亿欧元,其中2911亿欧元用于直接收入支持(第一支柱)。

数据显示,2020年欧盟约有390亿欧元的CAP补贴直接或间接流向了动物源性食品生产环节。这种系统性的直接补贴(如基础收入支持与生态计划补贴)对冲了饲料与能源价格波动,使得2025年欧盟农场交货原奶平均价格稳定在53.2欧元/100公斤(约合0.53欧元/公斤) ,确保了脱脂奶粉与奶酪在出口定价上的绝对竞争力。

南美本土牧场原奶产量与成本结构

对比之下,南方共同市场的主产区呈现出不同的成本结构与产能分布。

-

巴西:2024年,巴西全国原奶总产量为357亿升,奶牛总存栏量达2.382亿头。主要产能集中于特定州:米纳斯吉拉斯州(Minas Gerais)拥有304万头泌乳牛,戈亚斯州(Goiás)拥有162万头,巴拉那州(Paraná)119万头,南里奥格兰德州(Rio Grande do Sul)104万头。巴西的生产模式以中小规模和粗放型为主,奶农的每公顷生产成本约为60,000雷亚尔(约合12,000美元,不含土地成本),2024年底原奶收购均价跌至约1.99雷亚尔/升(约合0.36美元/公斤)。

-

阿根廷:2024年阿根廷全国原奶产量为105.9亿升,主要分布在圣菲省(Santa Fe)和科尔多瓦省(Córdoba)。全国有148.3万头奶牛,单产水平为7,138升/年(23.4升/天)。其农场交货原奶价格在2024年年中波动于0.42至0.44美元/升之间。

本土奶农的直接压降传导机制

零关税的欧盟奶酪(3万吨)及奶粉(1万吨)批量输入南美市场后,直接增加了乳制品的总体供给量。由于大宗乳制品具备强同质性与替代性,低成本欧洲产制品的流入,稀释了本土市场的需求总量。

传导路径如下:

-

拉美本土大中型乳制品加工厂在面对欧盟免税奶酪的零售竞争,以及欧盟低价脱脂奶粉的工业原料竞争时,其终端利润率遭到挤压。

-

为维持经营利润,加工厂必然将价格压力向上游传导,下调对米纳斯吉拉斯州、南里奥格兰德州、圣菲省及科尔多瓦省本土牧场的原奶收购基准报价。

-

对于高度分散且缺乏CAP等额度补贴的南美中小奶农而言,其投入产出比进一步恶化,挤压了本土中小型乳制品加工链条的基础利润率。

产业链下游

协定对关税配额的释放,引发了南方共同市场(Mercosur)产业链下游的物理重置,渗透至商超零售渠道与工业化食品加工领域。

终端零售市场的渗透率变化

在协定生效前,欧盟冷链包装奶酪(HS Code 0406)与黄油(HS Code 0405)进入巴西圣保罗、阿根廷布宜诺斯艾利斯等核心城市商超,需缴纳最高28%的进口关税。配额内零关税政策落地后,到岸完税价格(DDP)大幅下降。

价差的收缩使得原产于欧洲的高附加值乳制品在南美高端商超渠道的终端定价具备了与本土高端品牌直接竞争的能力。结合GIs地理标志保护带来的排他性品牌标识,欧盟原装奶酪在南美核心城市高端消费市场的货架渗透率将发生结构性提升,直接分流拉美中高收入群体的乳制品消费支出。

工业原料的采购替代比率与成本压降

在食品加工领域,乳清粉(Whey, HS Code 0404)和脱脂奶粉(SMP, HS Code 0402.10)是烘焙、糖果及婴幼儿配方奶粉加工企业的核心原料。

-

物理特性与替代逻辑:微观结构数据显示,甜乳清粉的颗粒中位数尺寸约为878纳米,等效表面尺寸为57纳米,结构比常规小麦粉(904纳米中位数尺寸)更为紧密。在烘焙工业中,乳清粉含有高比例的乳糖和蛋白质,能够通过美拉德反应(Maillard browning)增强产品外壳色泽,并提供水分结合与乳化功能。

-

采购替代比率:工业测试表明,在多谷物面包和白面包等烘焙食品的配方中,使用低成本甜乳清粉可以按10%至20%的比例直接替代昂贵的全脂奶粉或液态蛋成分,且不会破坏面团的结构稳定性与感官指标。

-

量化成本数据:全球基准下,欧盟脱脂奶粉(SMP)的平均价格区间维持在约2,530欧元/吨。消除28%的基础关税后,这批低成本的工业粉体原料直接进入巴西和阿根廷的工业采购名录。南美本土的大型烘焙企业与糖果制造商在面对零关税欧盟脱脂奶粉和乳清粉时,其配方中对应成分的采购成本显著降低。出于逐利机制,食品加工企业将调高欧盟原料的采购替代比率,减少对南美本土全税率原料或高价内部原料的采购依赖。

竞争国挤出效应与全球贸易流的二次重组

欧盟与南方共同市场的双边协定产生了显著的外部性,直接挤压了第三方竞争国(如美国与新西兰)在拉美的市场份额,并引发大宗乳制品贸易流向的二次重组。

美国与新西兰在拉美市场份额的挤压数据

美国与新西兰长期向南美出口大宗乳制品。在协定达成前,上述两国的产品与欧盟产品在南美市场处于相似的关税环境中。

-

美国脱脂奶粉的直接挤压:根据美国乳制品出口协会(USDEC)及美国农业部(USDA)框架下的数据测算,在2015至2019年间,美国对南方共同市场的乳制品年均出口额约为5500万美元,占该区域乳制品进口市场份额的7%。美国出口的乳制品(特别是HS Code 0402项下的脱脂奶粉、浓缩乳及乳清糖浆)在南方共同市场面临的平均加权关税为16.2%。协定生效后,欧盟同类乳制品关税降至0%,而美国产品继续承受16.2%的关税劣势。巨大的价差直接导致美国大宗乳制品在拉美的订货量被欧盟产品平替。

-

新西兰恒天然(Fonterra)的业务收缩:作为全球主要的乳制品出口商,新西兰同样在拉美餐饮服务(Foodservice)及工业原料粉市场进行布局。面对欧盟长达10年的配额免税释放,新西兰原产的脱脂奶粉及乳蛋白浓缩物(WPC)在巴西、阿根廷的市场占有率遭到直接挤压,迫使其重新评估全球供应链分配比例。

贸易流向的物理转移与亚洲基准奶价变动

在拉美市场遭遇欧盟产品排挤后,美国与新西兰产生的大宗过剩产能必须发生物理流向转移,以寻找新的市场消化空间。

-

流向转移路径:行业宏观模型测算指出,受协定影响,美国预计将有约50,000吨脱脂奶粉(SMP)的出口流向发生转移,被迫从拉丁美洲转移至东南亚(如印度尼西亚、越南、菲律宾)或中东及北非(MENA)市场。

-

基准奶价传导机制:全球脱脂奶粉的年可交易总规模约为200万吨。这50,000吨的转移货盘相当于全球可交易总量的2.5%。东南亚地区是全球重要的脂肪填充奶粉(FFMP)与脱脂奶粉消费市场,该区域FFMP市场规模达62亿美元,年复合增长率(CAGR)达8.9%,当前的供需比率为2.63。在东南亚及MENA区域的基准交易池中,脱脂奶粉(SMP)价格通常在3,400美元/吨波动,全脂奶粉(WMP)约3,700美元/吨,无水奶油(AMF)约7,600美元/吨。当美国与新西兰因南美市场受挫,将这50,000吨脱脂奶粉的现货集中抛向东南亚及中东市场时,局部供给量的骤增改变了该区域既有的供需平衡表。过剩产能的流入对东南亚乳制品大宗交易基准价格产生了实质性的向下压降作用。