每周市场回顾|2026年5月4日至2026年5月8日:AI基础设施瓶颈重定价

全球宏观

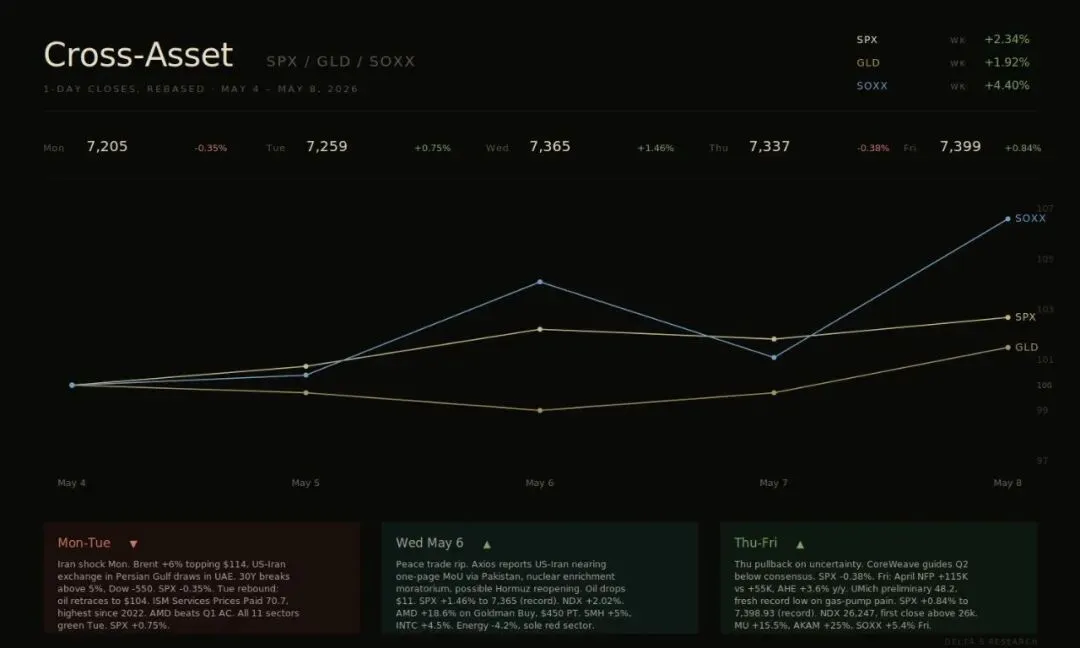

本周风险资产延续涨势,但宏观环境并不像指数表现所显示的那样轻松。标普500指数上涨2.3%,纳斯达克100指数上涨4.5%,并首次收于26,000点上方,而道琼斯指数基本持平。这已经是市场连续第六周上涨,但市场广度依然偏窄。科技与半导体板块主导行情,而能源与原材料板块则明显落后。

-

本次非农就业数据落在市场最“舒适”的区间内。

-

美国4月非农就业人数(NFP)录得11.5万人,高于市场预期的5.5万人;与此同时,薪资增速仍然受到控制,月率为0.2%,年率为3.6%。这基本符合当前美联储最理想的状态:就业市场并未明显恶化,但工资压力也没有重新加速。这使市场能够继续上涨,同时又不会立刻引发更偏鹰派的利率反应。

-

但通胀层面的数据并没有那么乐观。

-

ISM服务业指数维持扩张,录得53.6,但Prices Paid(支付价格指数)升至70.7,为2022年以来最高水平。ISM制造业数据同样改善,而价格分项更录得自2022年4月以来最快增速。市场担忧其实很直接:如果油价推动的通胀持续反映在这些价格调查中,美联储未来就很难释放过于鸽派的信号。

-

美联储当前的政策环境,其实比市场愿意承认的更加鹰派。

-

上周联邦公开市场委员会将利率维持在3.50%-3.75%不变,但出现了四位委员反对意见,这是自1992年以来最多的一次。市场目前把即将到来的沃什接任预期视为一种偏鸽派的政策重置,但事情未必如此简单。委员会内部意见分裂、通胀指标依旧顽固,以及油价推动的通胀压力,都使得新任主席很难迅速合理化降息。

-

长端利率仍然是市场最大的压力点。

-

VIX恐慌指数本周收于17.08,美国10年期国债收益率收于4.38%,30年期收益率则回落至4.95%。此前由于周一油价冲击,30年期收益率一度突破5%。而这次回落非常关键,因为美股这轮反弹需要长端利率降温。一旦30年期收益率重新站上5%,长久期科技股将会变得更加脆弱。

半导体(Semiconductors)

资金开始从“半导体板块只有英伟达”这一逻辑进一步扩散,流向整个AI基础设施产业链。内存、CPU、光模块以及高能量密度电池相关公司都获得明显资金流入,而SOXX指数在4月创下连续17日上涨纪录,也为整个板块提供了强劲技术面支撑。当前最重要的变化在于:半导体内部的分化交易已经成为核心逻辑。投资者不再只是寻找最大的GPU赢家,而是在寻找AI产业链中的下一个瓶颈。

-

内存板块是本周最强主线。

-

MU收于746.81美元,单周上涨27%,市值突破8000亿美元。HBM4产品已经售罄至2026年,公司Q3给出的335亿美元营收指引以及约81%的毛利率,远远超出卖方模型此前的预期。目前股价虽然已经明显超涨,但风险更像是阶段性获利回吐,而非基本面恶化。

-

CPU相关资产也正在被重新定价。

-

AMD收于341.57美元,年初至今上涨66%。公司Q1业绩超预期,同时数据中心业务增长强劲。市场开始意识到,AI不仅仅只是GPU故事。推理(Inference)、任务编排(Orchestration)以及Agentic AI工作流的增长,都在提升CPU的重要性。这也推动AMD以及部分传统“第二供应商”计算公司重新获得资金关注。

-

英伟达依然重要,但本周并非唯一主角。

-

英伟达收于215.20美元,周涨8%,接近4月高点。5月20日的财报依然是整个AI板块最关键的事件。但更值得注意的是,本周英伟达的表现实际上落后于部分半导体个股。这意味着资金正在流向支撑英伟达增长所需的上游供应链与受限资源。

-

光模块及小型基础设施公司同样表现强劲。

-

LITE最新季度财报进一步强化了市场对于“光学带宽容量将成为AI战略瓶颈”的判断。公司营收同比增长90%,订单已经排至2028年。AMPX则从另一个方向契合相同逻辑:公司Q1营收创新高,其高能量密度电池业务更多与无人机、国防以及高性能应用相关,而非传统大宗储能市场,因此故事更加清晰。

本周交易

本周的交易组合依然聚焦于AI基础设施方向。市场正在奖励的不再只是大型GPU公司。内存、光模块、CPU以及小型AI基础设施公司整体表现开始明显改善,这也是我们本周交易的核心背景。

收取权利金与短期期权交易

-

Lumentum(LITE):我们平掉了上周的LITE仓位,并重新建立了5月22日到期的Bull Put Spread(牛市看跌价差)。

-

此前仓位已经成功收取权利金。虽然股价已经上涨很多,风险并不低,但整体趋势依然具有建设性,光模块基础设施逻辑也仍然强劲。因此我们选择继续参与,但采用有限风险的卖方策略,而不是直接追高股票。考虑到当前涨幅,即使出现15%-20%的回调也并不意外。但只要LITE维持在短期均线之上,我们仍然愿意继续持有。

-

LITE的核心逻辑依然是光学容量瓶颈。

-

GPU虽然最受市场关注,但AI数据中心同样需要更快、更高效的光学互联,用于芯片之间、机架之间以及数据中心之间的数据传输。随着AI集群规模持续扩大,带宽与功耗都正在成为现实瓶颈,而LITE仍然是表达这一主题最直接的方式之一。

-

美光(MU):我们在MU的大幅上涨后选择平仓并收取利润。

-

MU是本周最关键的交易之一。市场终于开始真正接受HBM(高带宽内存)是AI产业链中的核心瓶颈,而不仅仅只是传统内存周期的一部分。因此我们选择在强势上涨后兑现收益。

-

美光也进一步让我们认定,AI交易正在向更广泛的产业链扩散。

-

在AI周期初期,市场几乎只愿意交易英伟达。但本周情况已经明显不同。资金开始流向内存、CPU、光模块以及其他AI上游供应商。这并非无风险,但说明投资者已经开始寻找下一层AI受益者。

-

英伟达(NVDA):我们在周二回调时建立仓位,并于周五平仓。

-

这是本周最干净的权利金交易之一。周二英伟达回落至约195美元附近时,我们建立了190执行价附近的仓位。原本并不一定计划这么快平仓,但英伟达后续上涨速度远超预期,周五已升至约215美元。当股价迅速远离执行价后,期权时间价值快速衰减。此时继续持有已没有太大意义,因此我们提前平仓并锁定收益。

-

英伟达本周走势再次说明,市场逢低买盘依然非常积极。

-

虽然英伟达可能不再是唯一领涨核心,但其反弹速度本身非常重要。交易远比预期更快进入盈利区间,卖出的Put几乎迅速归零,因此我们选择直接止盈。有时候,市场已经把利润给到你时,最正确的决定就是直接收下。

长期上涨结构

-

LWLG 与 AMPX:我们买入了2028年到期的LEAP Call,同时卖出Call来降低持仓成本。

-

这并非短期交易。我们希望获得长期上行敞口,但又不想承担全部时间价值损耗。因此采用“长LEAP + 卖Call”的结构,更适合这类高波动股票。

-

Lightwave Logic(LWLG):偏投机性的光模块方向。

-

公司正在开发电光聚合物(Electro-Optic Polymer)技术,目标是提升数据传输速度并降低功耗。我们关注它的原因很简单:AI基础设施正在面临带宽与功耗限制。如果市场继续追求“光学瓶颈”这一逻辑,LWLG将会是一个高Beta版本的表达方式。

-

Amprius(AMPX):专注于硅负极高能量密度电池。

-

我们喜欢这家公司,是因为它的应用场景并非普通储能,而是无人机、航空、国防等对于重量与性能极度敏感的领域。因此,这个特点使得这支股票比传统的商品化电池逻辑更具吸引力。

财报波动率交易

-

AMD:我们在周一建立仓位,并于周三平仓,成功捕捉IV Crush(隐含波动率崩塌)。

-

这是典型的财报波动率交易。财报前隐含波动率被市场大幅抬高,而我们认为AMD基本面足够稳健,因此选择卖出高估值权利金。财报公布后,IV迅速回落,我们则完成平仓。这笔交易的核心,本质上是在赚取“财报前高IV”与“财报后低IV”之间的价差。

-

为什么这套逻辑对于AMD有效?

-

AMD之所以越来越受到市场关注,是因为市场开始同时重视其GPU与CPU两方面的业务。GPU逻辑大家都理解,但CPU的重要性正在随着AI推理(Inference)、任务编排(Orchestration)以及Agentic AI的发展而上升。

-

在AI早期阶段,市场主要关注训练集群,因此GPU最关键。

-

但现在,越来越多工作负载正在转向推理与Agentic AI系统,这些系统需要协调任务、管理内存、分配请求以及执行复杂逻辑。这使CPU重新成为关键组件。

-

因此,AMD不仅仅只是在GPU方面逐鹿英伟达。

-

传统AI服务器架构中,可能是1个CPU配8个GPU。但随着推理与Agentic工作流增长,这一比例可能逐渐变成1:4,甚至部分场景接近1:1。如果这一趋势成立,即使GPU需求继续增长,CPU需求也会同步扩张。AMD同时拥有EPYC CPU与Instinct GPU,因此双重受益。

总结

-

整体来看,这对我们的交易风格而言是非常强劲的一周。

-

我们在LITE、MU、NVDA以及AMD上成功收取并兑现权利金,同时通过2028年LEAP Call继续明确LWLG与AMPX长期上涨的可能性。整体逻辑依然成立,但许多个股已经在短时间内大幅上涨。接下来最关键的是避免追高,并继续保持纪律性,通过价差策略、滚仓以及权利金策略来控制风险。