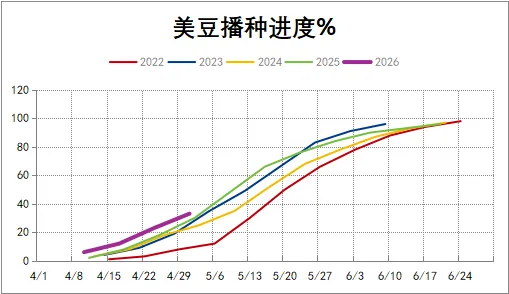

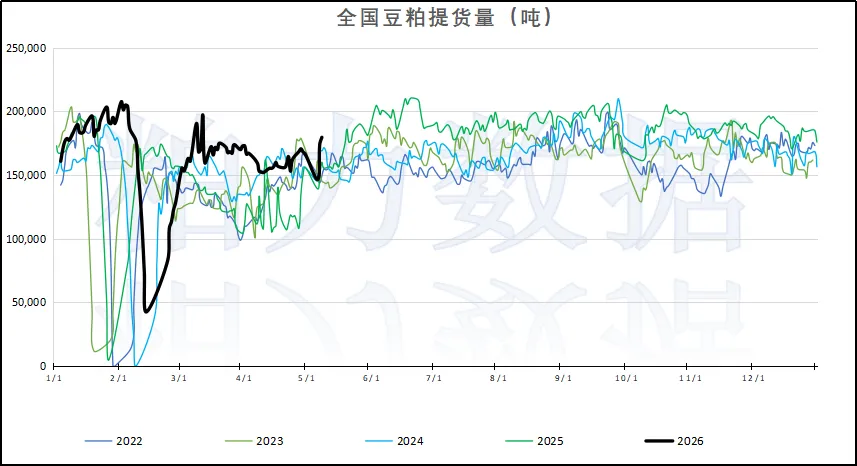

远月成交引爆市场!豆粕后市关键看这几点

-

霍尔木兹海峡最新情况: -

5月4-5日,美伊短暂缓和:美方暂停护航行动,拟推协议,但伊朗坚持先解封锁。 -

5月7-8日局势骤紧:和谈停滞。随后美军封锁伊朗港口,超70艘油轮滞留,伊方划定管控区,霍尔木兹海峡半封锁,航运风险上升,运费显著走高。

-

相关品种近期表现: -

原油:美伊局势反复拉锯,原油情绪响应逐步弱化。 -

美豆:市场已固化有限冲突预期,事件带来的短期波动明显收敛,以基本面趋动为主; -

豆粕:主要跟随成本端联动,当前扰动减小。后续或仅当局势持续推高美豆价格与海运成本时,才会对行情中枢形成实质影响。 -

影响:短期市场已适应冲突常态,地缘溢价部分消化,反复难成新驱动;中长期走势仍由美豆播种、南美产量及国内供需主导。整体看,市场对地缘风险已显著脱敏,影响降级为短期情绪扰动,操作应以基本面为主。

-

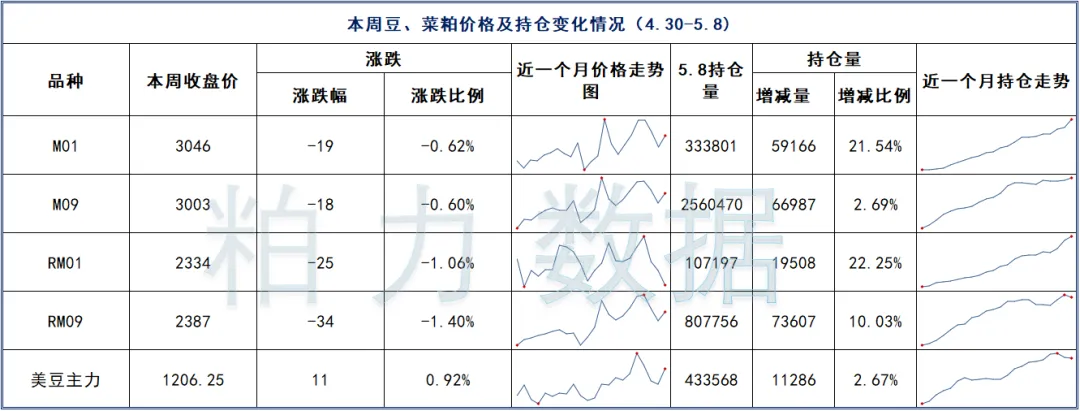

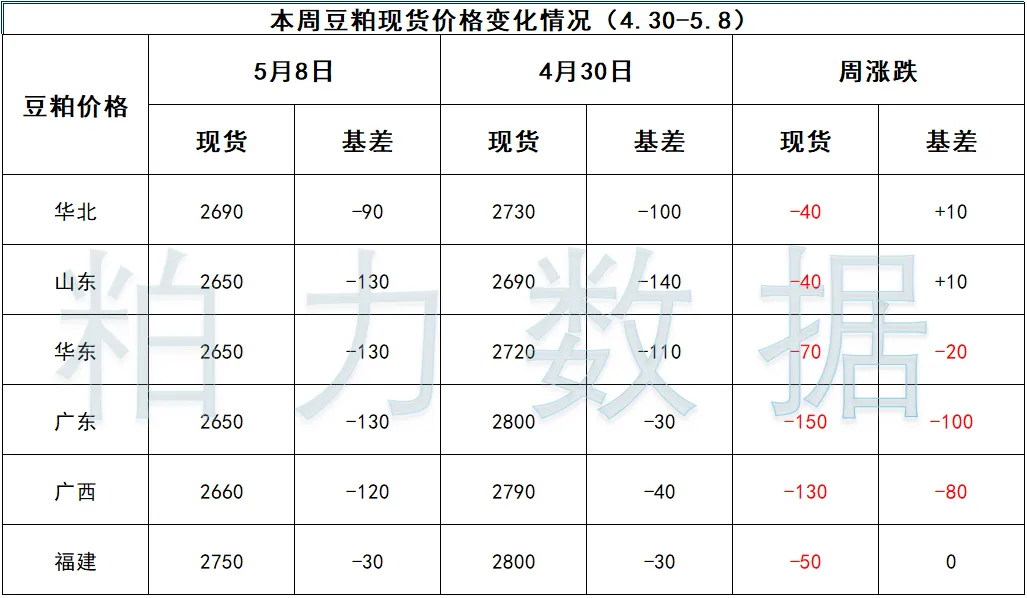

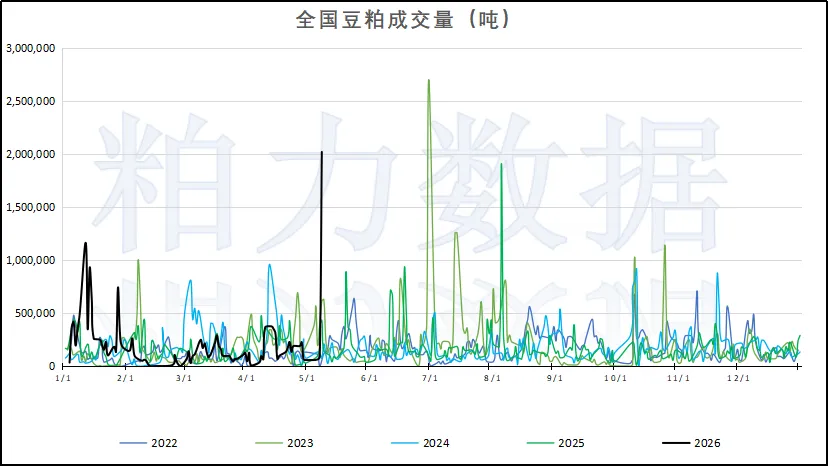

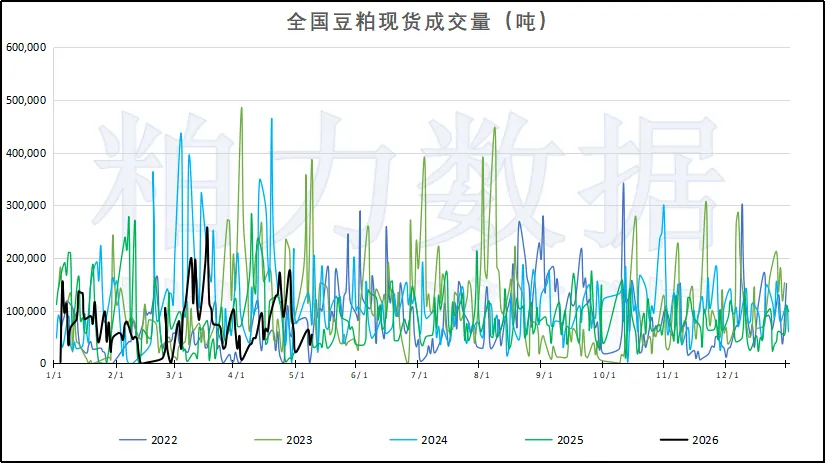

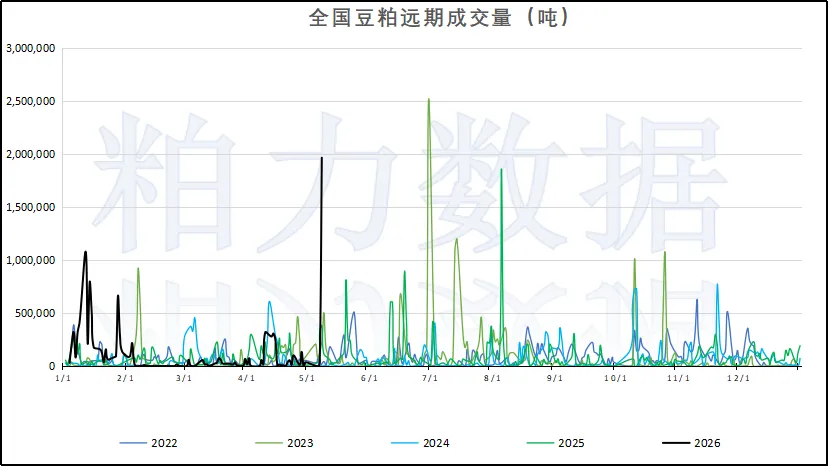

具体成交情况:5月8日(周五),全国油厂远期基差放量成交,总成交量196.3万吨,其中97%为2027年5-7月合同(具体成交明细见下表)。沿海地区主流价格在M2701-210至-250之间,内陆地区则在此基础上存在一定的升水。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

放量原因: -

上游:油厂高榨利驱动,主动锁利避险。明年 5-7 月盘面压榨利润高达 300-400 元 / 吨,油厂盈利空间充足,提前抛售远月基差锁定丰厚榨利,同时将盘面波动、跨期转月风险转移给下游,经营确定性大幅提升。

-

中游:贸易商主动入局。贸易商需要储备一些滚动头寸,且参考历史 M1-5 月差中枢约 200-240 元 / 吨,M2705 上市后月差有一定概率回归中枢附近,整体转月风险可控;贸易商借机提前布局,后续可通过转月、累购、洗基差等操作摊低成本,推动成交集中放量.

-

下游:一口价性价比,吸引下游入场。M2701-240折算现货一口价大概在 2800 元 / 吨附近,具备一定性价比优势,契合下游逢低部分备货、锁定远期低成本的需求。

-

后续关注:当前M2701合约持仓仅34万手,日成交偏低,油厂增量套保与下游点价均未集中展开。后续套保盘将压制其上行空间,点价买盘则形成底部支撑,最终方向仍取决于美豆及国内供需基本面。