VIX曲线倒挂时,市场其实在赌未来30天比90天更危险

VIX指数在3月跌到12,4月又摸到18——波动率本身上蹿下跳,但更值得盯的是它的期限结构。你可能看到新闻说“VIX倒挂”,心里一紧:是不是又要崩?其实未必。倒挂本身不预告暴跌,它只是市场对“时间风险定价”的一次集体投票。而投票内容很具体:未来30天的不确定性,比未来90天更贵。这不是预言,是价格。对多数普通投资者而言,真正该问的不是“会不会跌”,而是“如果我误判了这个价格信号,我的仓位能扛住多久?”

🔍 VIX曲线是什么?先别急着交易,想想买保险

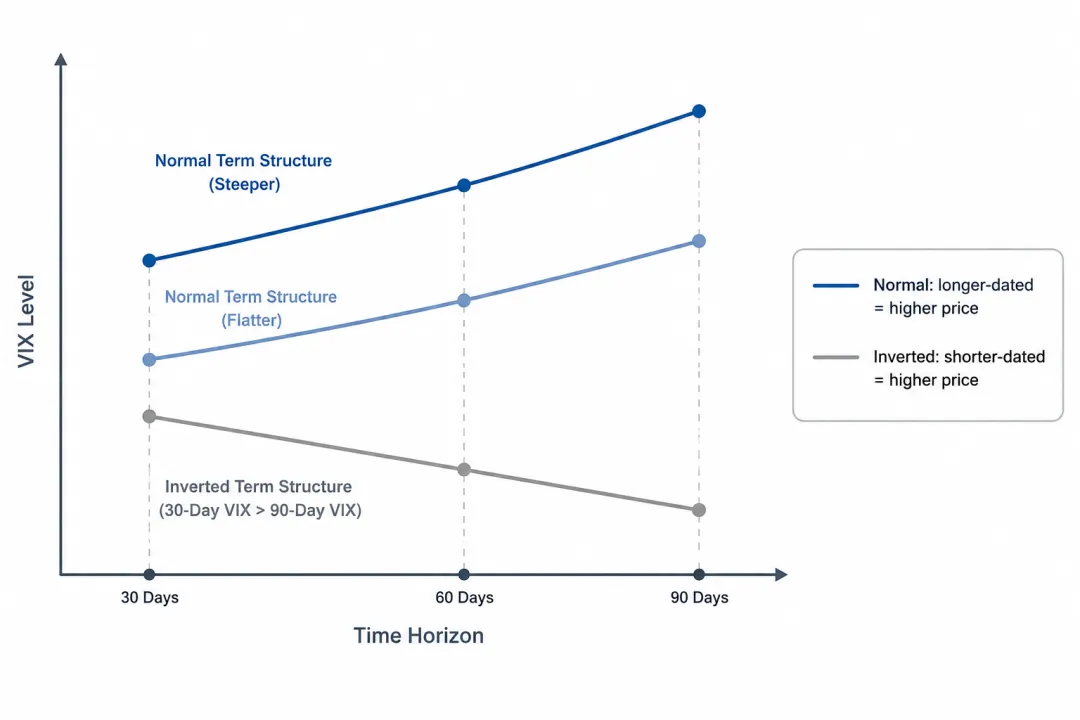

VIX不是某个股票的波动率,它是整个标普500期权市场隐含的“恐慌定价”。你可以把它理解成:全市场一起给“未来某段时间内市场有多吓人”投的一张保单。买1个月期VIX期货,相当于买了份30天的“恐慌保险”;买3个月期,就是买了份90天的。正常情况下,时间越长,不确定性越大,保费越贵——所以3个月VIX期货价格通常高于1个月。就像你买旅行险:去冰岛玩3天,保费低;环游世界半年,保费高。但当市场突然觉得“下周就可能出事”,大家会疯抢短期保单,把30天的价格抬得比90天还高——曲线就倒挂了。

⚠️ 倒挂背后,是套利者在押注,不是散户在逃命

VIX期货本身不能交割现金,只能到期用VIX指数现金结算。所以当1个月合约价格显著高于3个月合约时,专业交易员会做空1个月、做多3个月——赌30天后曲线会“再变直”。这叫日历价差套利。它的理论收益来源很朴素:时间衰减(theta)对短期合约更快,波动率均值回归(mean reversion)长期成立概率更高。听起来很美?但天下没有免费的午餐。第一重代价:资金占用大,杠杆敏感。两腿头寸方向相反,保证金要求远高于单边交易。第二重代价:倒挂可以持续很久。2020年3月后倒挂维持超40天,2022年Q4倒挂近3个月——套利者可能被反复打脸,浮亏吃掉利息和耐心。第三重代价:真正的黑天鹅不讲道理。如果30天内真发生未定价事件(比如地缘突变+美联储紧急转向),短期VIX可能继续飙升,价差反而扩大。也就是说:这个策略赚的是“大概率慢钱”,但输的是“小概率快钱”。而后者,往往决定账户生死。

✅ 普通投资者怎么办?三步落地,不猜方向,只管水位

第一步:把VIX曲线当温度计,不当指南针。它反映当下市场对短期风险的定价共识,不是未来走势判决书。你可以查CBOE官网的VIX term structure图(免费),每周扫一眼斜率变化——但不必每天盯。

第二步:检查自己的组合有没有“隐性短期波动敞口”。比如:持有大量临近到期的认沽对冲?或融资买入集中在某几只高Beta个股?这些位置,在VIX倒挂时实际承担的风险,可能远超账面数字。

第三步:如果真想参与,用“时间盒”代替“方向盒”。设定明确退出条件:比如“倒挂幅度收窄至1点以内”或“30天合约到期前5个交易日平仓”,而非“等VIX跌破15”。控制动作频率,比优化入场点更重要。

市场从不奖励最准的预测者,只奖励最稳的仓位管理者。VIX曲线倒挂,是价格在说话,不是警报在拉响。它提醒我们:风险定价正在压缩时间维度,但你的决策周期,不该因此自动缩短。你可以先想一个更小的例子——如果明天要开车去机场,天气预报说“上午有雷阵雨”,你会取消行程吗?还是检查雨刷、预留30分钟冗余、把重要文件提前发邮箱?投资里真正的风控,从来不是躲雨,而是知道自己伞够不够大,车胎压足不足,后备箱有没有应急电源。

留个问题给你:最近一次你因为某个指标“看起来危险”而调整仓位,事后复盘,有多少是价格信号驱动,多少是情绪惯性?答案不重要。问出来,就已经在控制风险的路上了。