盘前5分钟,速览一周市场(2026/5/4-2026/5/8)

近期精选

5.8

|

|

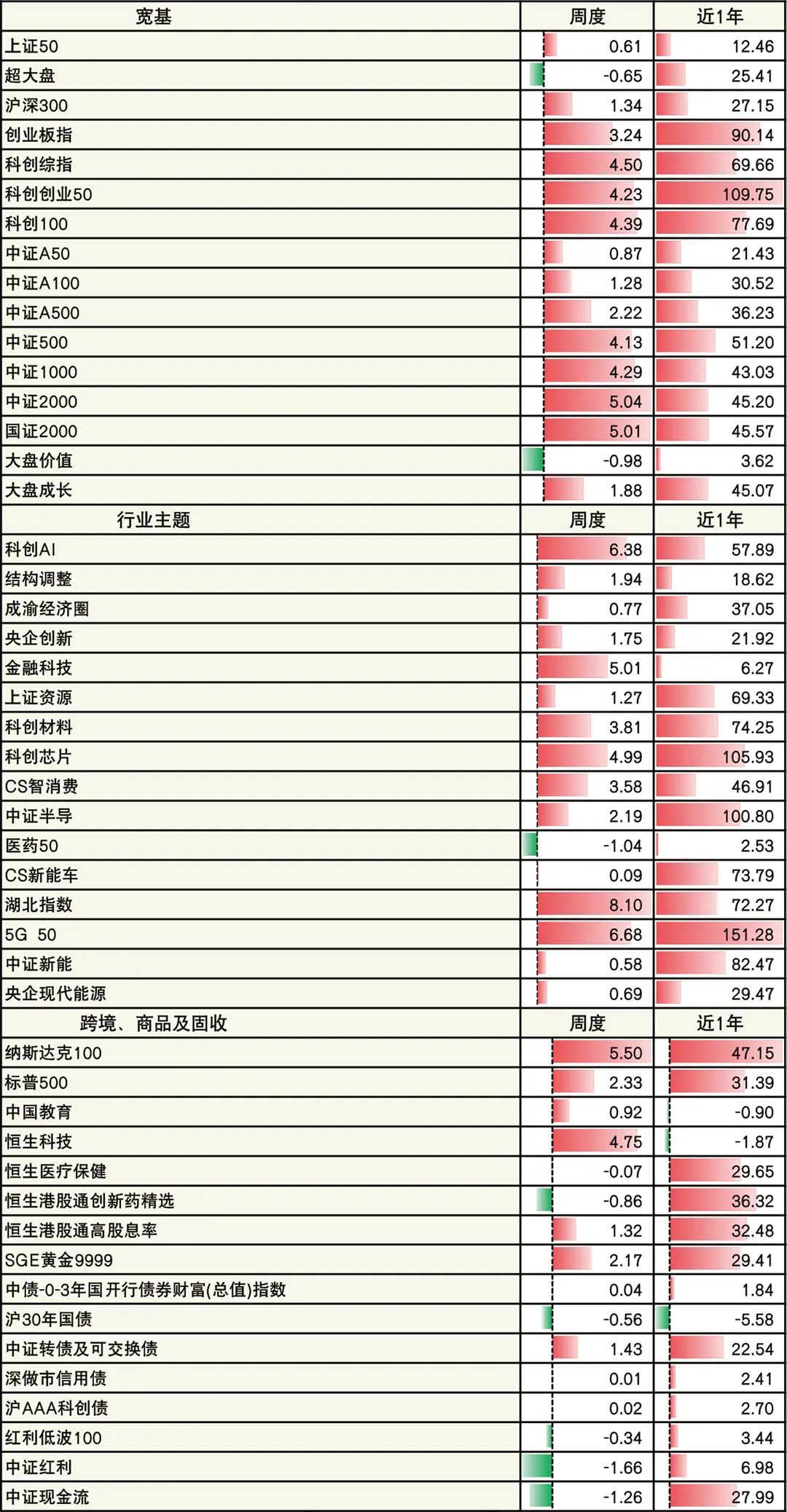

数据来源:wind,数据区间:2026/5/4-2026/5/8

海外:

1)美伊谈判暂处僵局,双方均在强化军事部署。本周双方均强化军事部署,5月7日伊朗对美舰实施导弹、无人机饱和打击,美军随后空袭伊朗港口设施。霍尔木兹海峡大型商船连续多日零通行。

2)美国4月份新增就业11.5万,好于预期,劳动力市场企稳显韧性。

国内:

2026年前4个月,我国货物贸易进出口总值16.23万亿元人民币,同比(下同)增长14.9%。其中,出口9.33万亿元,增长11.3%;进口6.9万亿元,增长20%。

从重点商品看,前4个月,我国出口机电产品5.92万亿元,增长17.6%;其中,电动汽车、锂电池、风力发电机组等绿色低碳产品出口分别增长68.1%、43.2%、40.7%,显示出口结构持续优化。

其他:

1)货币:本周DR007收于1.30%,流动性整体继续宽松。本周央行以1.40%的操作利率开展540亿元7天期逆回购操作,累计到期4191亿,全周净投放-3651亿。本周3个月期(91天)买断式逆回购操净投放-8000亿元。

2)地产:本周15个样本城市二手房成交面积环比上升12.3%,同比增长29.7%;沪京深二手房价分别环+0.18%、+0.12%、+0.35%。

3)政策:四部门联合印发《关于促进人工智能与能源双向赋能的行动方案》,围绕能源保障AI算力、AI赋能能源转型两大核心发力。

海外:

1)美国:美股上涨,标普500、道指、纳指分别+2.33%、+0.22%、+4.51%。

2)欧洲:法国CAC40指数、德国DAX指数和英国富时100指数分别-0.03%、+0.19%、-1.26%。

3)亚洲及新兴市场:MSCI新兴+6.86%,韩国综指+13.63%;港股分化,恒生科技+4.75%,恒生医疗保健-0.07%,恒生港股通高股息+1.32%。

国内:

海外:

本周美债收益率分化,2年期美债收益率上行0.5BP至3.8804%,10年期美债收益率下行1.57BP至4.3521%,期限利差(10Y-2Y)降至47.17BP。

国内:

1)COMEX黄金+1.71%,收于4723.70美元/盎司,COMEX白银+5.76%,收于80.84美元/盎司,贵金属价格反弹。

2)美元指数-0.37%,收于97.8485。

3)ICE布油-7.32%,油价回调。

4)基本金属分化,LME铜+4.15%,LME铝-0.57%,LME锌+2.89%;国内主导定价的大宗商品分化,碳酸锂+5.78%,多晶硅-0.32%,氧化铝-1.26%,螺纹钢+1.84%,生猪-1.06%。

5)农产品分化,大豆+0.25%,玉米-1.93%,小麦-2.78%。

1)A股:中期上行态势不变,短期建议偏配成长,继续关注地缘政治进展。A股中期上行的外部条件不变:经济层面国内经济呈现良好韧性,政策层面或继续聚焦高质量发展、扩大内需等方面,流动性层面人民币汇率升值趋势或利好市场。

当前市场主要关注美伊地缘冲突的变化、油价中枢对增长及通胀预期产生的扰动及年报季报业绩情况。短期海内外科技板块产业趋势向好,或可偏配成长,并继续关注地缘政治进展。

2)跨境:港股短期建议标配恒生科技;美股建议标配标普指数。恒科指数后续业绩下修幅度或趋向收敛,短期受益于美元指数下行及情绪修复,建议标配。美股市场短期主要矛盾是地缘冲突扰动下的滞胀预期,AI长期趋势不变、短期泡沫担忧略降,或可标配标普指数。

1)利率:利率债方面,内需、地产企稳仍待观察,后续政策或仍以托底为主,短期内流动性宽松格局或继续维持,长端利率下行的大趋势或未变;短期内因流动性宽松,长债利率或继续下行。

2)信用:信用债方面,信用利差前期震荡收窄,但近期再次逐步走阔;建议控制信用债参与久期。

3)转债:可转债方面,短期内转债指数与正股指数尤其是中小盘权益指数相关性较高,转债依然是固收端对冲权益上行风险的良好工具;考虑到短期内中小盘权益风格活跃,或可标配转债。

1)黄金:黄金中期维度继续看好,短期因地缘反复、波动率居高难下,建议控制仓位。中期维度,除非出现流动性危机或美联储开启加息周期,否则在全球地缘政治重构+“去美元化”下,黄金预计仍能维持强势;短期维度,金价波动主要受地缘政治冲突、美联储降息缩表路径修正等因素影响,短期建议控制仓位。

2)商品:对于其他大宗品而言,一方面或可阶段性参与全球流动性宽松、地缘格局变化、供需紧平衡下资源品的投资机会,另一方面或可阶段性参与国内主导定价的大宗商品的投资机会。

基金投资需谨慎