周度数据观察——市场情绪亢奋,距离4200点一步之遥

一、本周市场综述:

本周全球资本市场在AI产业链拉动下继续大涨,市场情绪达到亢奋级别。上证指数全周上涨1.65%,收于4179.95 点。全市场日均成交额大幅上升至2.97万亿元,两融余额同步创下新高至2.78万亿元。

主要指数继续向上

本周A股主要指数继续上涨,中小微盘股票表现出色,中证2000涨幅超过5%,中证1000涨幅超过4%,科创50继续强势;沪深300和上涨50表现一般,涨幅在1%附近。外围市场也均上涨,纳斯达克继续创历史新高,恒生科技大幅反弹。

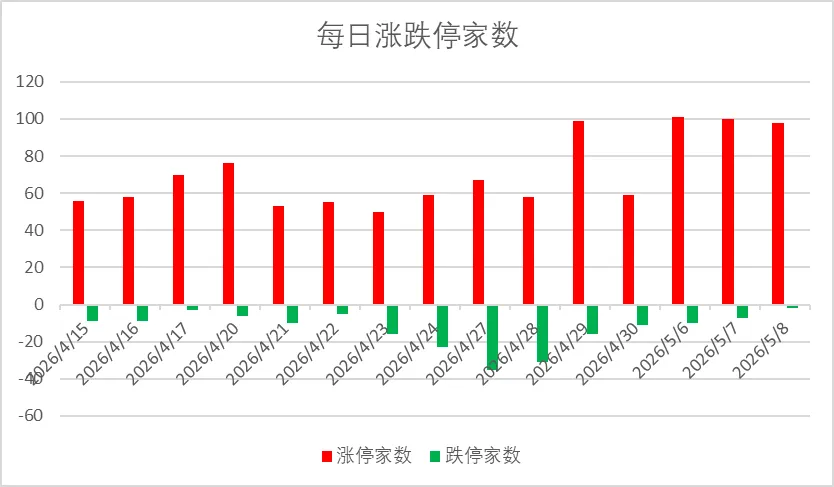

个股方面有76%个股上涨,涨幅中位数2.75%。本周个股表现明显强于指数,市场偏向中小盘风格。涨停个股维持在100只左右,跌停个股10只以下,显示市场非常强势。

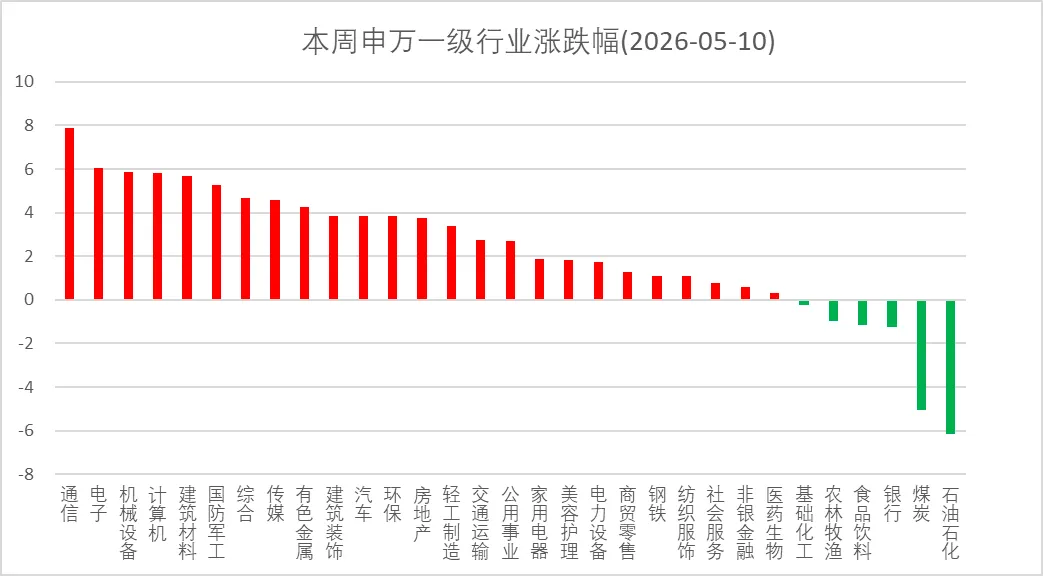

申万行业涨多跌少

本周31个申万一级行业绝大多数上涨,下跌行业仅有六个。通信、电子、机械设备和计算机强者恒强,继续领涨,涨幅均超过5%;石油石化、煤炭因美伊冲突缓和下跌超过4%,居于跌幅榜前列。

年内行业指数排名来看,通信、综合和电子继续分列前三位,涨幅分别为39.69%、32.34%和31.18%。目前年内上涨行业上升至23个,上涨超过10%的行业上升为12个,下跌超过10%的行业仍为2个,为非银金融和商贸零售。

二、下周行情展望 – 关注特朗普访华

下周重磅事件为特朗普访华,预计市场将紧密关注这一事件,行情波动可能加大。

海关总署2026年5月9日公布的数据,2026年4月中国进出口数据,4月出口金额3594.4亿美元,同比增长14.1%,表现明显偏强。这一强劲增长很大程度上得益于“AI热潮”以及汽车。

综合来看,市场情绪非常火热,市场下周突破4200点概率很高,同时也要注意到国家队连续减持宽基ETF,为牛市降温态度明确,因此建议逢高分批减持AI相关板块,做一些高低切换,适度关注商业航天、机器人、房地产和创新药等板块。

三、创新高个股看市场强势板块

本周市场继续全面上涨,创历史新高个股数量大幅增加。截至5月8日,剔除最新三个月发行的新股,创历史新高个股数量为171只。从创新高个股行业来看,呈现明显强者恒强态势,其中电子行业61只、机械设备24只,电力设备15只。

如果只考虑今年以来涨跌幅,那么创下年内新高个股约为498只,相比上周大幅上升,显示市场情绪非常高涨。

四、ETF份额变化

本周ETF整体仍是减持为主,减持主力依然是宽基ETF。综合考虑减持标的、减持数量和前一季度前十大持有者上看,疑似国家队继续逢高减持,控制上涨节奏。主要减持份额较多的ETF仍是国家队持仓较多的宽基ETF,行业ETF中,证券ETF、红利ETF和卫星ETF份额有所增加,而半导体、电网设备等方向的ETF份额继续减少。下表为“510050-华夏上证50ETF”近期减持份额数。

五、本周绩优基金

本周A股普涨,航天装备、通信及电子元件等板块涨幅居前,持有此类股票的基金表现优秀,下表列出本周净值增长率前10名的偏股公募基金(仅列出客观数据,本文不做任何推荐)。

六、下周新股发行

根据目前信息,下周共有两只新股发行,均建议积极申购。5月1日周一发行深交所【惠康科技】和上交所【嘉德利】。北交所暂无新股信息。