5月10日市场消息精选!

关于硅光透镜:

1、作用:在光模块中的作用是耦合器件,将激光器发出的发散光聚焦到光纤中,减少光损耗。

2、用量:800G需要16颗、1.6T需要32颗,未来CPO方案需要更多,导致目前产能缺口30-40%

3、价格:硅光透镜1-2美元/颗,球面透镜约2元人民币,价值提升3-7倍,紧急单加价10-20%

4、标的:苏纳光电全球龙头未上市,炬光科技、蓝特光学、宇瞳、开勒股份收购的威泰思有相关业务

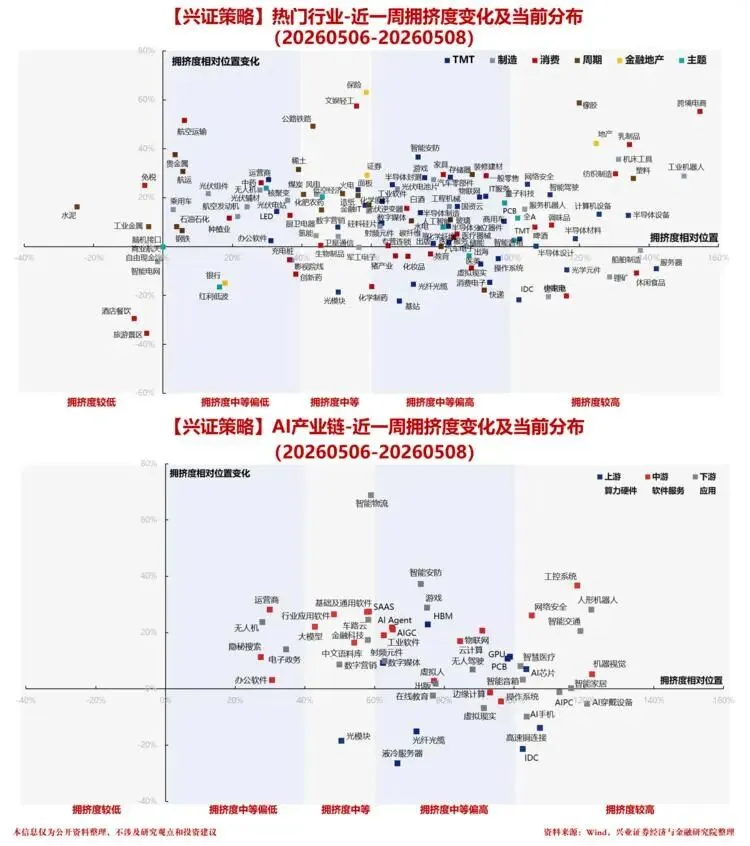

各热门行业的拥挤程度

【西部汽车】机器人板块观点更新及推荐

本次板块启动主要有两个重要催化:1)T V3设计定型(外观件一般定型最晚,近日设计已冻结);2)T释放了批量FAT订单,产线调试用,表明量产临近。

来源未知

【绿的谐波】更新:

1、当前订单饱满产能饱和,26年谐波出货量有翻倍空间:人形机器人前几大客户需求激增;工业、协作机器人需求复苏态势良好。

2、产能持续爬坡:目标2026年底产能翻倍,后续有更大产能扩建规划。

2、人形机器人:产品性能赶超HD,海外大客户轴承、谐波产品推进进度领先,国内客户市占率断层第一。

公司2026年人形机器人、工业/协作机器人需求均有望超预期

再整理一下今天的说法

1)最近这批订单三花、荣泰、恒立、斯菱、模塑等都有拿到,还有一些公司没出来说

2)整体来看月订单量级在百台上下

3)正式订单如果不再次miss,理论上在5月底到6月(这个我们之前也讲过)

4)手部 PEEK用量多这个说法。福赛和恒勃4月份应该是又拿到了一个新的版本,方案是有变化,但是没看到用量上太多的突破

【天风机械】机床跟踪-持续更新

1,恒立丝杠导轨产能排到9月底,全年产能3-5e;

2,恒而达导轨产能排到8月底,四月一个月2000w收入,相当于Q1的量,全年预计2e,去年0.89e,目前涨价5-10%;

3,纽威4月订单创历史新高,海天反馈国内订单情况比去年好,没有往年的价格战;

4,宇晶宇环创世纪对苹果3d玻璃精雕给出2-2.7w台预期,平均一台30-w,目前正在报价。

【中金军工|瞰星链12】信科移动再推荐:70亿再融资公告中的重要投资线索解读

公司公告拟定增募资70亿元,用于空天地一体化移动通信产业化和研发,以及6G研发项目等。

信科移动 gjd亲儿子 低价!!!

剔除AI进出口还剩多少?

1️⃣4月出口同比9.8%,其中AI算力链贡献5.3%,去除AI算力相关同比增4.5%;

2️⃣4月进口同比20%,其中算力链贡献11.1%,#去除AI算力相关同比增8.9%(预估是进口黄金贡献,4月明细未公布,但对应Q1黄金拉动进口增速8.4%)。

3️⃣AI算力链以集成电路(芯片、存储、光芯片等)+自动数据处理设备(电脑、服务器、工作站)两大分项观测,进出口同口径剔除。

4️⃣这一结构数据与前期实地走访相近,即海外订单转移尚未发生。后续如能源持续紧张,且东南亚能源补贴逐渐断档,订单回流可能继续强化中国出口。

5月金股-浪潮信息

P厂商算力投资或持续上调、H200边际变化可以期待

【浪潮信息】算力板块公约数,服务器26年重要弹性!

AI算力简单公约数

芯片侧—目前竞争格局复杂,尤其是推理需求主导后,国产芯片百花齐放;叠加英伟达芯片入华节奏、获批数量等,投资难度提升

服务器需求侧—仍然P厂商主导,集中度高,除字节、阿里、腾讯外,其他中型厂商26年追加投资的趋势也很明确

服务器供给侧—目前格局更加集中,大厂的CR3可能达到80%,在确定性的需求下,头部厂商受益弹性确定性高

需求高增以外/利润率弹性可观!

工业富联超节点服务器净利率能到5%,相较于目前主流8卡服务器的1-2%有大幅提升。

海外看,浪潮信息高端超节点服务器出货预期乐观;国内看,国产芯片26年有大规模超节点方案,浪潮作为预研参与者核心受益。

高成长的低估值

【浪潮信息】26年预计50亿元以上利润,预计Q1已经开始展现部分利润率弹性,海外超节点的弹性更大;

目前浪潮估值均在PE20x附近,高增长低估值!

光通信产业链最紧缺物料之【法拉第旋片】

因对日稀土断供及Cohr商业策略,国内光模块企业面临法拉第旋片供应紧缺,据传部分一二线光模块公司4月处于完全没有拿货的紧急状态。

定性框架角度,旋光片环节有望复刻光纤涨价路径,建议加大重视 #福晶#东田微

天孚专家纪要:

旭创CPO预研项目用的光引擎是长电做的,和富士康一样,半导体能力厂家主导。 各方都在尝试不同路径。

CPO保偏光纤天孚用的康宁的。

今天国产算力板块普跌,是因为#市场在交易N卡放开预期(是否会放开、以什么条件放开、对哪些主体放开等问题目前暂无定论),基本面没有什么变化。

我们认为,是否放开并不影响国产算力的本质逻辑——自主可控仍是终极答案,更多在情绪面上有短期影响。

把握核心资产的调整机会!

把这个观点再直白表达一下,SPX链和机器人都是AI低位票,市场的切换可理解。

✔️机器人三个票:峰岹科技、科达利、浙江荣泰

✔️太空光伏三个票:迈为股份、世运电路、聚和材料

AI硬件还是看好通胀— 涨价+新技术,暴跌的SOFC龙一【潍柴动力】建议调整加仓。

【恒而达】导轨爆单

1、根据产业链调研,丝杠导轨核心玩家(基本都是外资)交期大幅延长。丝杠导轨是机床、自动化设备的核心部件。

2、恒而达于2021年布局导轨,2023年开始批量出货。如今受益于需求爆发+核心竞对供给不足,公司导轨产能打满,#单4月出货量同比+75%,发货节奏由现货变为排产2个月以上,#产品价格跟涨行业。#国产丝杠导轨迎来战略机遇期。

传:奉新天华冶炼昨天通知全员回家待岗,此冶炼厂为jxw配套冶炼厂之一。永兴已经于5月6日停产换证,后续宜春多家锂云母矿方预计将陆续进入停产换证流程。

天和防务陶瓷基板,老师们重视!

英伟达Rubin功耗2850W,陶瓷基板成唯一散热方案,国产替代空间巨大。GPU功耗跃升(单Die功耗、封装Die数同步提升)导致散热需求刚性爆发,陶瓷基板是市场公认的唯一可行方案。

【GLMS机械】机器人当下的简单观点:

1.几个见底的基本面理由:

①从产业调研看,T 3月这边又对老的东西进行了一些修改,5月现在开始继续下更新后的订单了。所以订单最差的4月份扛过来了。后面展望7月是T给的新的V3发布指引,加原定的量产开启月,时间点是合适的。

②业绩期过后,汽零很多公司风险释放,而主业是通用的很多公司业绩意外的不错(其实核心是下游Ai基建大兴土木+海外订单回流)

2.至于要不要这个位置左侧开始慢慢配,这个就是投资习惯问题,均可。

选股上,就配机器人市值几乎跌完+主业/新副业好像关联到了近期最景气的泛Ai下游。

稳妥一些大市值【德昌电机控股H】,【恒立液压】等,其余的低位,小市值,沾边Ai的原则上都可以

关于商业航天的几点投资思考

商业航天投资框架如何建立

首先,对于新技术投资,均可分为基建投入期和应用爆发期两阶段,后阶段空间一定远大于前者。

其次,对于基建投入期,重点关注资本开支爆发节奏&强度。而应用爆发期则重点关注商业落地。这与5G、AI等市场较为熟悉的产业投资逻辑并无区别。

国内外发展阶段不同,核心环节必然不同

国内处于基建早期,重点关注+生产制造,核心关注变量为资本开支。从复盘看,涨幅差异不显著,可做内部高切低轮动。

海外处于应用爆发期,重点关注场景开拓、用户增长、收入转化等要素。核心环节为运营及终端配套,基建环节弹性较为有限。

重点关注哪些环节和标的

国内链,“抗通缩”环节

1.微波链路:信科移动,通宇通讯,铖昌科技,臻镭科技等

2.激光链路:烽火通信,航天电子等

3.卫星电源:电科蓝天,上海港湾等

海外链,应用相关环节

终端配套:信维通信,世运电路等

这个位置推#龙净环保 矿业绿能第一股❗️没问题的❤️26年17倍pe增长清晰可见:大股东#紫金赋能28年翻倍,长期新能源矿卡+绿电4倍以上空间。

1、紫金矿山供电逻辑得到验证!25年第一个大规模的不依赖电网项目供电了,#拉果错验证单gw超6个亿盈利能力(25A阿里清洁子公司净利1.2亿对应拉过错200MW项目),综合年化单gw近6亿。那么在手1.76GW ,支撑未来两年盈利较25年翻倍至20亿(矿卡弹性另算)长期5gw 至35亿空间打开!

2、大股东紫金独家20亿定增即将落地,增加了赋能的确定性

苹果3D玻璃猜想

1.核心观点:明年为iPhone二十周年,苹果将推出6款机型(含折叠屏),手机销量有望突破3亿部。核心创新方向为3D玻璃规模化应用,其中Pro系列采用前后盖四曲面3D玻璃设计,中框材质升级为钛合金以提供结构支撑。

2.核心逻辑:2D玻璃研磨抛光设备无法适配3D曲面玻璃(精度要求更高、曲面结构加工难度大),将带来明确的设备更新需求。设备采购权已从苹果转移至零部件厂商(蓝思、伯恩),采购模式变化不影响总需求。

3.市场空间测算:明年研磨抛光设备增量需求接近3万台,单台价值量30-40万元,对应整体市场规模接近百亿元,与3D打印赛道体量相当。

4.产业链格局:零部件环节核心玩家为蓝思、伯恩(预计份额六四开);设备端核心供应商为通过苹果认证的宇环数控、宇晶股份、春草研磨三家。苹果正式订单预计6月敲定。

5.相关标的:设备端优先推荐宇环数控、宇晶股份(当前市值分别约70亿、不足200亿),零部件环节后续关注蓝思科技。当前设备端投资节奏领先于零部件环节,配置优先级更高。

6.业绩与利润弹性:按百亿市场规模、20%净利率、30倍估值,行业整体市值空间约600亿元。三家设备厂商平摊则每家对应约200亿市值增量。两家公司当前营收规模小(合计不足15亿),面对百亿增量市场均有翻倍及以上市值增长空间。

7.投资节奏:设备厂需在明年Q1陆续完成交付,利润释放弹性更大且节奏靠前;零部件环节利润要到明年Q3才会逐步兑现。6月苹果公布订单规模及份额后,投资确定性将进一步提升。

8.风险与不确定性:蓝思自身设有设备子公司可能自产部分设备,但主力供应商仍为宇环、宇晶、春草三家;最终份额分配尚未明确,但当前位置布局具备较高赔率,无需等待份额最终落地。