广西售电市场"价格倒挂":现货改革的警钟还是必经之路?

对于广西的售电公司而言,2026年的春天格外寒冷。

一季度交易电量同比暴涨25.6%,这本该是值得弹冠相庆的成绩单。但翻开利润表,数字却触目惊心——电量越做越大,利润越做越薄,甚至出现”卖一度亏一度”的倒挂困局。

这不是一家售电公司的困境,而是整个广西电力市场化改革正在经历的阵痛。

当长协价高于现货价,当发电侧的让利空间被压缩殆尽,当新能源的零边际成本不断拉低现货均价——”价格倒挂”到底敲响了警钟,还是通往成熟电力市场的必经之路?

一、倒挂之痛:数据背后的生存危机

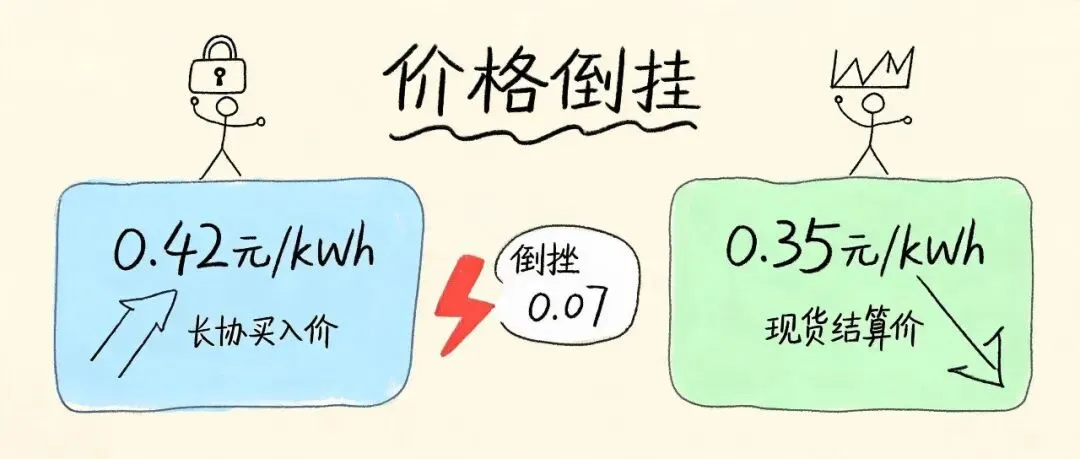

“价格倒挂”并非抽象概念。在广西,它的含义非常具体:售电公司以0.42元/kWh的年度长协价格从发电侧买电,却在现货市场只能以0.35元/kWh甚至更低的价格结算。

0.07元/kWh的价差,看似微小,实则致命。

我们算一笔账:一家中等规模售电公司,年交易电量5亿kWh,仅倒挂一项,年亏损就高达3500万元。对于毛利率本就微薄(行业平均2%-3%)的售电行业,这几乎是不可承受之重。

更残酷的是,这个缺口无法通过”多卖电”来弥补。一季度交易电量从约300亿kWh跃升至376.8亿kWh,增幅25.6%,但增量主要来自现货低价时段——电越多,亏越多。

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

| 倒挂价差 | 0.07元/kWh | 每度亏损 |

|

|

|

|

💡 表格较宽,可左右滑动查看完整内容。

这不是孤例。全国范围内,2025年主动注销或被吊销的售电公司约300家,退出率6%,其中中小售电公司占比超过80%。广西的情况只是全国售电行业”洗牌潮”的一个缩影。

二、倒挂之源:三重结构性矛盾

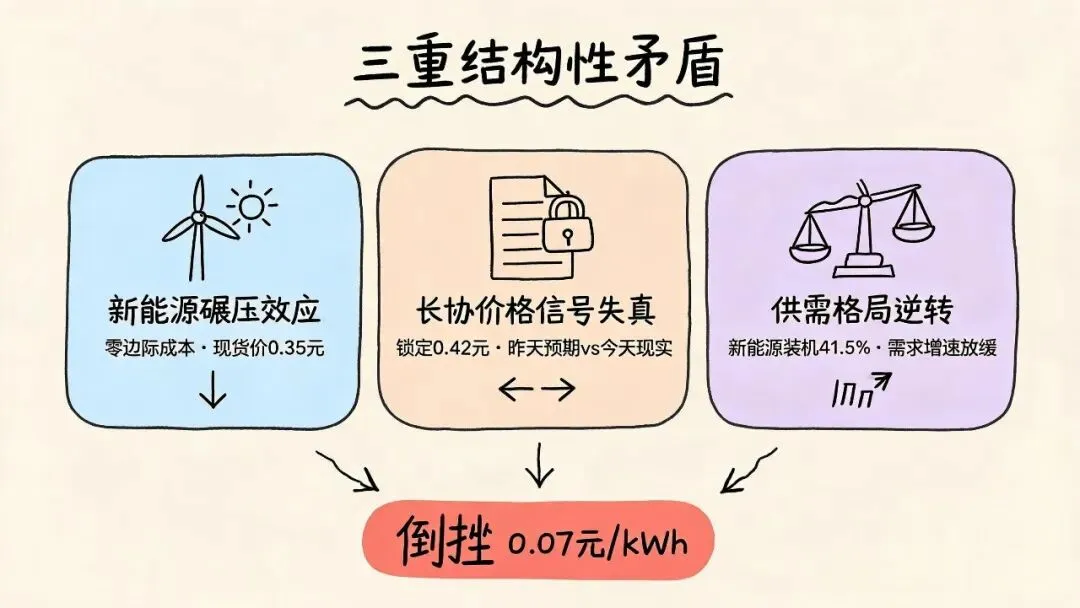

价格倒挂不是偶然,而是三重结构性力量的叠加结果。

2.1 新能源装机激增,零边际成本压低现货价格

截至2025年底,广西总装机约65GW,其中新能源装机约27GW,占比41.5%。风电、光伏的发电边际成本几乎为零,一旦并网,就会在供需宽松时段将现货价格压至极低水平。

广西水电同样不可忽视。丰水期(4-10月)来水充沛,水电满发出力,叠加新能源出力高峰,现货价格屡屡触及下限——这不是市场失灵,而是能源结构转型的必然结果。

2.2 长协机制滞后,价格信号失真

广西年度长协签订周期通常在前一年底,基于当时的供需预期定价。但2025年以来,新能源装机超预期增长、来水偏丰、用电需求增速放缓,三重因素叠加导致实际现货价格大幅低于签约预期。

长协价锁的是”昨天的预期”,现货价反映的是”今天的现实”。当两者出现系统性偏差,倒挂便不可避免。

2.3 供需格局逆转,买方市场格局加剧

广西”十四五”期间新增装机以新能源为主,而用电需求受高耗能产业(电解铝、铁合金等)景气度下行影响,增速持续放缓。供给增长快于需求增长,买方市场格局愈发明显。

发电侧为了”保电量”不得不低价竞标,售电侧拿着高价长协却面临低价现货——产业链上下游都在承受转型之痛。

三、他山之石:成熟现货市场如何消化倒挂?

3.1 广东:价差有限,机制兜底

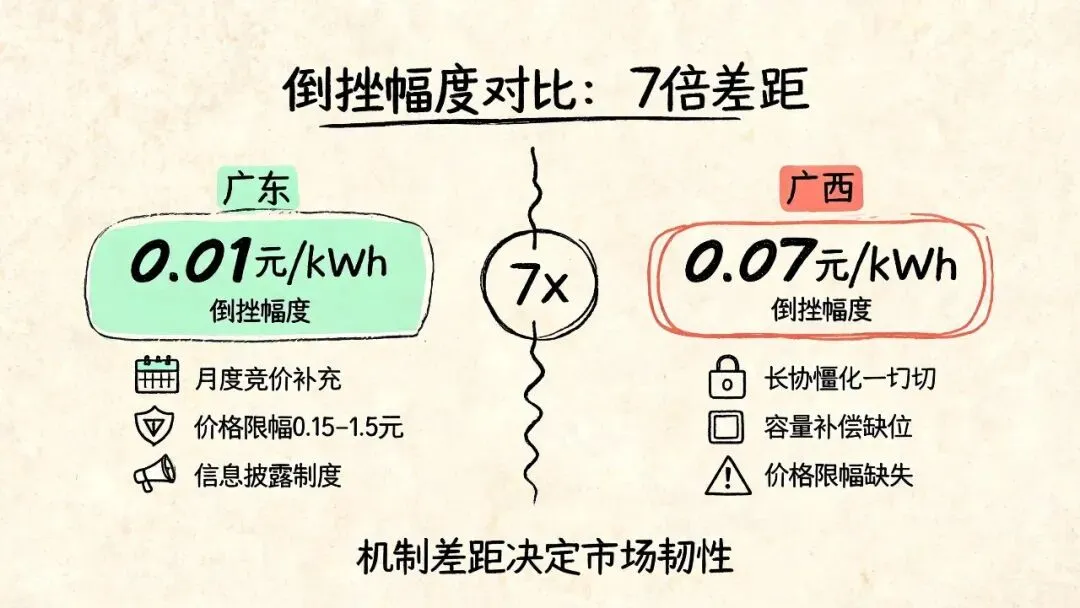

广东现货市场自2021年试运行以来,经过多轮”长协-现货”博弈,已形成较为成熟的价格发现机制。2025年广东现货均价约0.45元/kWh,长协价约0.46元/kWh,倒挂幅度仅0.01元/kWh——仅为广西的1/7。

关键差异在于:

-

• 月度竞价补充机制:广东在年度长协之外,设置了月度集中竞价,售电公司可动态调整头寸,降低长协偏差风险; -

• 现货价格上限/下限:广东设置了0.15-1.5元/kWh的价格限幅,避免极端价格冲击; -

• 信息披露制度:实时发布供需预测、新能源出力预测,让市场主体有据可依。

3.2 山东:从”暴跌”到”均衡”的试错之路

山东现货市场曾经历过比广西更极端的价格波动——2022年现货均价一度低至0.08元/kWh,售电公司大面积亏损。但山东通过以下机制调整,逐步走向均衡:

-

• 引入容量补偿机制:对提供可靠容量的机组给予补偿,避免”只报量不报价”的低价倾销; -

• 分时电价细化:将峰谷时段从3段扩展至5段,价格信号更精准; -

• 中长期合约灵活化:允许差价合约(CfD),让长协不再”一签定生死”。

四、破局之道:系统性解决方案

价格倒挂不是”修修补补”能解决的问题,需要从机制设计层面进行系统性改革。

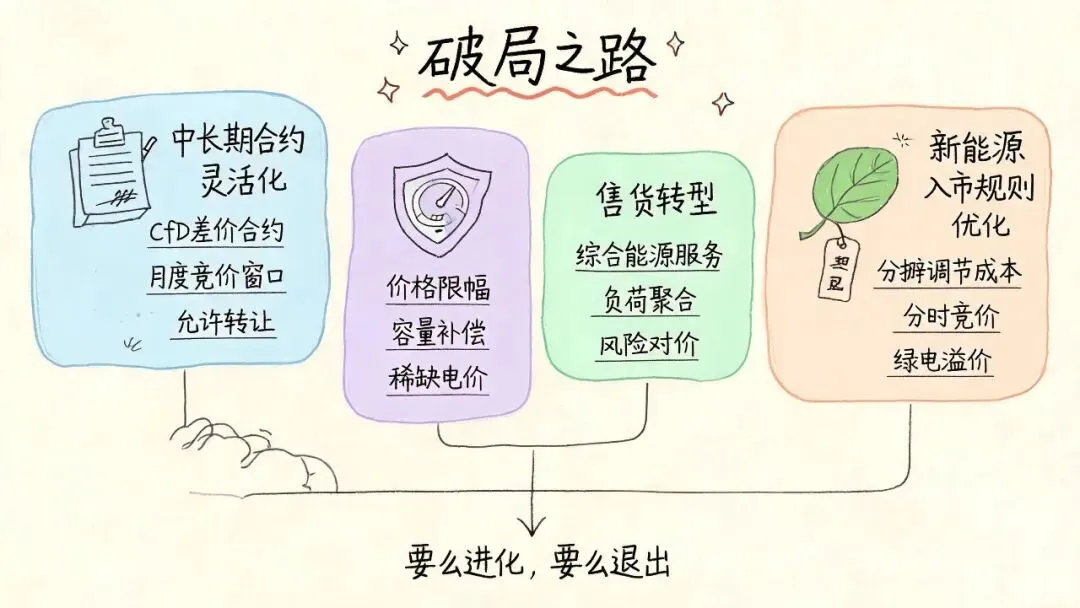

4.1 中长期合约灵活化——从”死合同”到”活工具”

当前广西年度长协”一刀切”的签订模式,本质上是让售电公司在信息不对称的条件下做年度赌博。建议:

-

• 引入差价合约(CfD):长协不锁定绝对价格,而是对现货进行”差价结算”,既保底又保留灵活性; -

• 增加月度/旬度竞价窗口:让售电公司根据最新供需预动态调整头寸; -

• 允许长协转让与二级交易:形成中长期合约的流动性市场,让价格信号充分传导。

4.2 现货价格机制完善——给市场装上”减震器”

-

• 合理设置价格上下限:参考广东经验,设置0.10-1.2元/kWh的限幅区间,既保护消费者也保护发电侧; -

• 引入容量补偿/容量市场:为提供可靠出力的火电、储能提供容量收益,避免”纯电量市场”下的低价倾销; -

• 建立稀缺电价机制:在供需紧张时段允许价格适度上浮,激励需求侧响应和灵活性资源。

4.3 售电公司自身转型——从”吃价差”到”做服务”

价格倒挂的本质,是售电公司传统的”低买高卖”商业模式失效。出路在于:

-

• 向综合能源服务商转型:提供能效管理、需求侧响应、储能运营等增值服务,收入来源从单一价差走向多元化; -

• 大力发展负荷聚合:整合可调节负荷参与现货市场套利,峰谷价差0.5元/kWh的广西,储能日两充两放的理论年收益可达5100万元/100MW; -

• 精细化风险对冲:建立专业化的交易团队,用金融工具管理价格风险,而非单纯依赖”经验判断”。

4.4 新能源入市规则优化——让”零成本”也有”价格纪律”

新能源不应以”零边际成本”为由无限压低现货价格。建议:

-

• 新能源分摊系统调节成本:新能源享受低边际成本优势的同时,应分摊系统所需的备用容量和调峰成本; -

• 新能源参与分时竞价:根据出力预测精度差异化考核,倒逼预测能力提升; -

• 建立绿电溢价机制:让新能源的环境价值通过绿证/绿电交易单独定价,而非混同于电能量市场。

五、倒挂是警钟,更是路标

回到最初的问题:价格倒挂是现货市场改革的警钟,还是必经之路?

答案是——两者皆是。

它敲响了警钟,因为当前的机制设计确实存在缺陷:长协僵化、价格限幅缺失、容量补偿缺位,让售电公司独自承担了系统转型的成本。

但它也是必经之路。每一个成熟的电力现货市场,都曾经历过价格倒挂的阵痛。广东走过,山东走过,甚至德克萨斯州(ERCOT)也走过。倒挂本身不是问题,问题在于我们是否有足够的制度工具来消化它、转化它。

对于广西的售电行业而言,当下最危险的不是价格倒挂本身,而是在倒挂面前选择”躺平”——不转型、不对冲、不创新,等着政策来救。

市场不会等待犹豫者。在倒挂的压力下,要么进化,要么退出。

这,才是广西给全国售电行业最大的启示。