读巴菲特1988年致股东信:市场不始终有效

掘金Liszt · 《定投》作者

1988年,巴菲特58岁。

那一年的致股东信里,他写了一段后来被反复引用的话。大意是:学术界观察到市场”经常”是有效的,然后错误地得出结论,说市场”始终”是有效的。这两个命题之间的差别,就像白天和黑夜。

这段话听着不像什么惊天动地的发现,但你仔细想想,它直接动摇了金融学界最根深蒂固的信仰之一——有效市场假说。

今天我想聊聊巴菲特1988年致股东信里最核心的几个投资理念,以及它们在今天的A股市场里,到底还有没有用。

— · —

01 / 市场经常有效,但不始终有效

有效市场假说(EMT)在1970年代的学术界被奉为圣旨。它的核心观点是:所有公开信息都已经反映在股价里,所以分析股票是没用的。你扔飞镖选股,跟最聪明的分析师选股,结果差不多。

巴菲特怎么回应的?

他说,市场确实在大部分时间里是有效的——这没错。但错在有人从”经常有效”跳到了”始终有效”。这两者之间的差距,就是价值投资者的全部生存空间。

巴菲特甚至说了一句很毒的话:有效市场假说对格雷厄姆的追随者来说是”非凡的服务”,因为对手被教会了”努力也没用”,那你当然就容易赢了。他还开玩笑说,格雷厄姆的信徒应该捐钱去大学里设立教席,确保有效市场假说永远有人教。

这段话放到今天的A股,依然精准。

A股有4000多只股票,大部分时间定价是合理的。但总有那么一些时刻——财报超预期没人注意到、行业拐点已到但股价还没反应、恐慌抛售后好公司被错杀——这些时刻就是市场”不始终有效”的证明。

5月6日节后开盘,科创50暴涨5.47%,存储芯片板块全线爆发。很多人节前就在讨论AI产业趋势,但直到开盘那天市场才集中反应。节前那几天,市场就没有”始终有效”——信息已经公开,但价格还没充分反映。

这种窗口不会天天有,但每年总会出现几次。能不能抓住,取决于你愿不愿意做那个”相信努力有用”的人。

— · —

02 / 套利的四个问题

1988年信里另一个重要部分,是巴菲特谈套利。

他的套利方式跟华尔街完全不同。华尔街的套利客一年做50笔以上的交易,天天盯着行情屏幕,听到并购传言就扑上去。巴菲特呢?一年只做少数几笔,而且只参与已经公开宣布的交易,绝不靠内幕消息猜目标公司。

他给出了评估套利机会的四个问题:

1. 承诺的事件有多大可能性真正发生?

2. 你的钱会被占用多长时间?

3. 出现更好结果的可能性有多大?比如竞争性收购报价

4. 如果事件没发生,会怎么样?比如反垄断阻止、融资失败等

这四个问题的本质是什么?是概率思维。

巴菲特不做”肯定会赚”的假设。他承认每一次投资都有不确定性,关键是在不确定性中算出期望值,只在期望值为正时才出手。

巴菲特还有一句很经典的话:天天盯着行情屏幕有什么意思?赚了钱不就是为了不用盯着行情屏幕吗?

这个态度对我影响很深。我做投资以来,最大的转变不是学会了什么技术指标,而是学会了”不盯盘”。盯盘的人,往往会因为日间波动做出冲动决策——该拿的拿不住,该卖的又犹豫。而不盯盘的前提,是你对自己的判断有足够的信心,同时设置了明确的止盈止损。

我的25/8体系就是这个逻辑:25%止盈,8%止损。到了就走,不用盯着行情纠结。跟巴菲特那套概率思维异曲同工——不追求每笔都对,追求总体期望值为正。

这篇文章有点长,建议先收藏,慢慢看。后面还有更干货的内容。

— · —

03 / 护城河:对手主动放弃竞争

1988年信里最让我印象深刻的,不是什么宏大的理论,而是一个小故事。

巴菲特旗下的内布拉斯加家具城(Nebraska Furniture Mart)在奥马哈做生意。有一天,另一家非常成功的百货连锁Dillard’s要进入奥马哈市场。按理说,多一个竞争对手很正常。但Dillard’s的董事长威廉·迪拉德公开宣布:他们不在奥马哈卖家具。

理由是:”我们不想跟他们竞争。我们认为他们差不多是最好的。”

想想看,一个竞争对手公开说”我不跟你争”,这比任何财务指标都更能说明一家公司的护城河有多深。

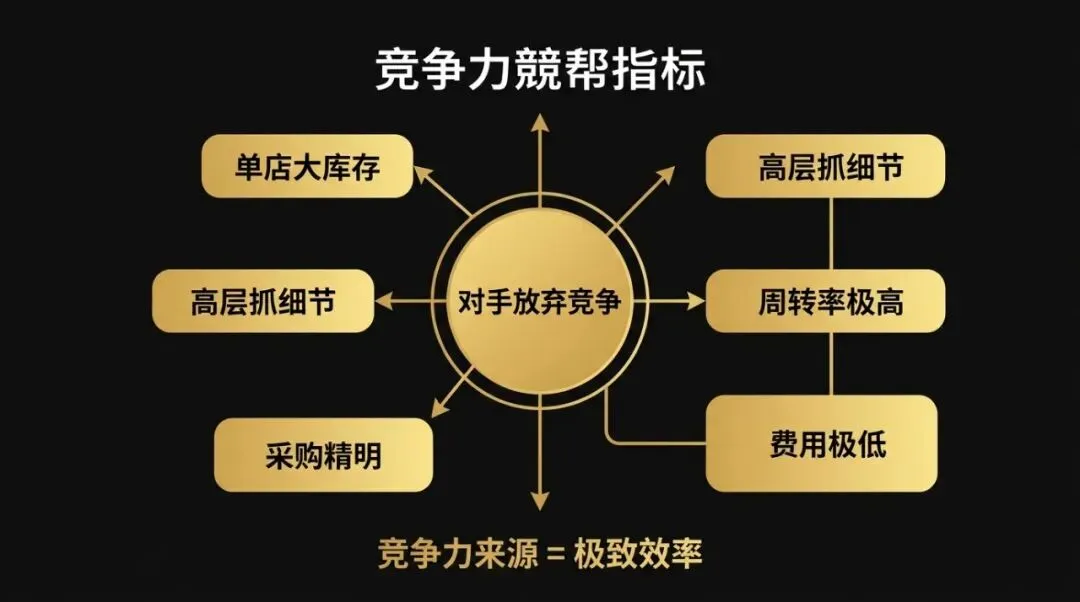

巴菲特总结了这类卓越零售企业的五个共同特征:

1. 单店运营,库存极大(顾客选择极多)

2. 高层每日关注细节

3. 周转率极高

4. 采购精明

5. 费用极低

后面三个因素——高周转、精采购、低费用——组合在一起,让这些店的日常价格全国无人能比。对手不是打不过,是根本不想打。

回到A股,怎么用这个思路选公司?

不要只看PE、PB这些数字。去观察一个信号:行业里的竞争对手,有没有主动回避这家公司的核心业务?如果有,说明这家公司的护城河不是嘴上说的,而是对手用行动承认的。

我关注过一些A股的消费和制造业公司,真正能做到”对手不跟你争”的极少。但一旦找到,往往就是能拿很多年的标的。因为这种竞争优势,不是靠营销砸钱砸出来的,而是长期经营效率积累出来的,极难被复制。

— · —

04 / 最好的管理,是不打扰

1988年,巴菲特在信里提到了他旗下最核心的七家企业——他称之为”圣徒七子”(Sainted Seven):布法罗新闻、费奇海默、柯比、内布拉斯加家具城、斯科特费泽制造集团、喜诗糖果、世界图书。

这七家企业有什么共同点?平均净资产收益率67%。没有使用任何财务杠杆。

67%的ROE,不用杠杆,什么概念?意味着这些企业每投入100块钱,一年就能赚回67块钱。这个回报率放到任何市场都是顶尖的。

巴菲特说,这些企业的成功来自两个因素:一是出色的商业模式,二是出色的管理层。而他自己的贡献是什么呢?

原话是:”查理和我的贡献,就是让这些经理一个人待着。”

这句话听着简单,但很多管理者做不到。买下一家公司之后忍不住指手画脚,觉得自己的管理理念更先进,结果反而把原来的竞争优势搞没了。巴菲特的智慧在于,他清楚地知道自己的能力边界——他懂投资,但他不一定比这些经理人更懂怎么卖家具、怎么卖糖果。

这跟A股投资有什么关系?

我见过太多人买了一只股票之后,天天给公司提建议——觉得公司应该做这个、不该做那个。但其实,你买入一家公司是因为你认可它的商业模式和管理层。如果你不认可,就不该买。买了之后又想当”键盘CEO”,那只能说明你的买入决策有问题。

信任你买入的公司,给它时间。就像巴菲特给那七家公司的时间一样——很多他持有了几十年,中间经历过各种周期波动,但从没因为短期业绩不好就干预管理层。

— · —

写在最后

1988年的巴菲特,已经掌管伯克希尔23年。23年前,他的全部资本被困在一个注定衰退的纺织业务里。23年后,他拥有了一批全美最优秀的企业。

这个转变靠的不是什么神操作,而是一个简单到很多人不愿意相信的信念:市场不是始终有效的,所以认真分析是有用的;好公司要长期持有,所以别频繁交易;最好的管理是不打扰,所以别瞎指挥。

每一句都不复杂,但每一句都反人性。因为人性喜欢频繁操作、喜欢掌控感、喜欢觉得自己比市场聪明。巴菲特的天赋不是智商,而是他愿意做那些”无聊但正确”的事。

1988年的信已经过去38年了。但市场没变,人性也没变。所以这些话依然管用。

如果这篇解读对你有启发,花一秒钟点个「赞」和「在看」,让更多人看到。你身边的某个朋友,可能正需要一个投资路上的指路明灯。

最后说个事。我把过去几十年的巴菲特致股东的信全部下载了,而且全部翻译成了中文。从1957年到2025年,68年的投资智慧,一字一句都是原汁原味。想要的朋友,点击上方蓝字「关注」,然后在公众号对话框里私信”巴菲特”,我会把整理好的资料发给你。希望这些资料对你有价值。

巴菲特这四个理念——市场不始终有效、概率思维、护城河、不打扰——哪个对你触动最大?评论区聊聊。

— · —

掘金Liszt

《定投》书籍作者 · 专注股票投资研究与实践

关注公众号,每天和你聊聊赚钱、存钱和自律的那些事