“五穷六绝”?双创贵吗?丨当下市场在交易什么

一到五月,Cyber身边不少市场老炮们就总会有习惯性经验主义式劝慰:“五穷六绝”,该离场歇歇了。今天周末一些老朋友聚会,席间又听到几位市场老炮悉心教导,言语中还多了些“创业板、科创板贵了”,“成长股太拥挤”,“市场把科技股炒上天了”;从四月中旬听到现在,Cyber是见怪不怪,保持一贯风格:静静聆听,不插话不表态也不反驳。

一、双创真的贵了吗?

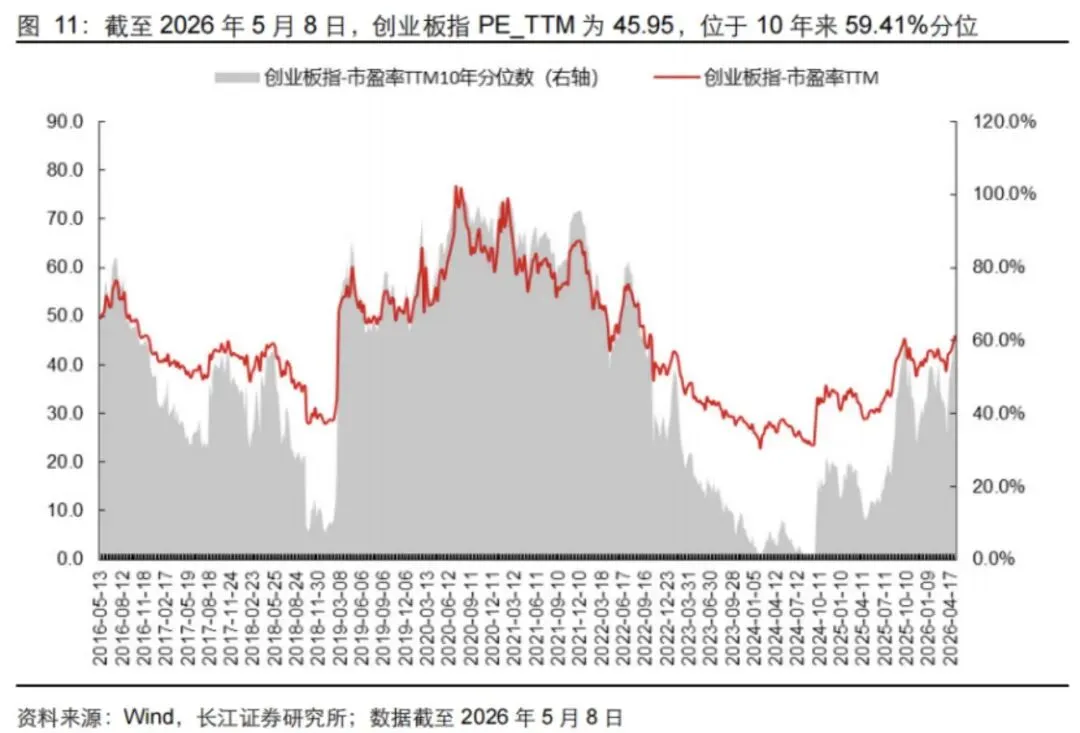

截至2026年5月8日,创业板指PE_TTM为45.95,位于10年来59.41%分位(长江证券,下图)。同期,科创50的PE_TTM(市值加权)干到了156.35倍,3年分位99.86%(理杏仁);但如果用成分股中位数口径,Cyber框架自测值约91-95倍;再如果按2026年一致预期净利润折算动态PE,大约52-59倍,PEG约1.2(证券时报·数据宝)。

双创两张底牌一摊开,数据比经验更有意思。

创业板45倍,十年估值中枢里刚过中位数,离2020年那波70倍以上的结构性牛市山顶还差得远。在当下的低利率环境下把ERP(股权风险溢价)框架里一带,股票相比债券的性价比更显体面。不是成长变贵了,是债券实在太没吸引力,稍积极一点的资金都会出来找活路。

科创50得细看看,156倍的市值加权PE听起来有点像鬼故事,但在Cyber看来,这里有个统计陷阱——成分股里有一批刚扭亏和微利的硬科技企业,最典型的就是寒王,25年才首次盈利,26Q1净利润爆增185%。市值加权法下,这些“从海沟深处爬回海面”的标的会把PE_TTM顶到天上,因为分母从负变正的过程中,统计上会出现阶段性失真。 这时候看中位数PE(约91-95倍)或者动态PE(52-59倍)更有实战意义。

所以,在Cyber的眼里,156倍是后视镜里的鬼故事,52-59倍才是望远镜里的真风景。考虑到科创50成分股盈利增速预测约34%+(机构均值),这个动态估值跟创业板的45倍静态估值,其实站在同一层面上——都是“业绩还没完全兑现,但产业趋势已经跑在前面”的位置。

毫不客气的说,如果不细看,盯着科创50的市值加权PE喊泡沫,跟拿着老祖宗的二十四节气去指导AI基建周期,是同一个毛病。双创的估值,一个“温”,一个“失真后其实也不热”,都远没到需要恐高的阶段。

二、十五五开局之年,打破“五穷六绝”?

国信的A股四季剧本:1-3月春季躁动,4月基本面验证,5-10月“Sell in May”,9-12月年底博弈。历史数据也支持——春季躁动期间上证平均最大涨幅约17%,躁动结束后平均回撤约10%。

这个传统记忆不能说没道理。五月之后政策进入淡季,基本面如果没新东西,行情确实容易歇脚。年初那波躁动结束了,四月业绩和政策也验证完了,按传统剧本,这时候确实该进入“垃圾时间”了。

但问题是,市场如果总能如此机械规律运作,那岂不成了遍地股神们的提款机吗,哪能有那么容易的事,在Cyber看来,真正决定行情的,是要看清当前时间点市场究竟在交易什么。

三、当下市场在交易什么?

大家可以看看最近涨得最凶的——AI硬件、通信、算力、光互联、半导体设备材料、液冷、高速连接器——这些板块都有一个共同特点:它们的定价逻辑不看A股的日历,看的是全球AI资本开支表、产品迭代周期、订单能见度和产业趋势。

前几天刚聊,CoreWeave 994亿美元backlog、Meta 6GW数据中心、AMD数据中心收入58亿美元、JPMorgan预测2026年全球云资本开支5200亿美元+。英伟达不会因为五月了就把Rubin的发布推迟,谷歌不会因为六月了就把DCI招标停下来。

国内这边,DeepSeek V4发布点燃国产算力基建需求、昆仑芯2026年5月7日启动科创板上市辅导进入群雄逐鹿阶段、寒武纪思元590集群出货验证国产AI芯片从烧钱期跨入造血期。这些事件的时钟,跟“五穷六绝”半点关系没有。

在Cyber看来,科技板块尤其是AI算力链,本质上是在跟着全球产业资本开支周期走。当产业趋势足够强的时候,传统的日历效应会被直接碾压。AI时代了,你还拿老祖宗的二十四节气去指导工业时代的生产计划——不是节气错了,是对象错了。时代的水位一提高,再摸着石头过河容易被淹。

对当下的市场来说,当前行情的核心驱动力,是“全球AI资本开支向A股扩散”与“国产算力替代”的双轮驱动。光/PCB/半导体设备/液冷/高速连接器这些方向,它们的订单能见度是6-12-18个月起步,业绩兑现是1-3年打底,产业趋势是3-5年起步。这种级别的趋势,不会因为A股传统的五月季节性回调而终结。

四、制度性输血与中东主权基金的加仓

2026年5月8日市场动态显示,中东主权基金一季度加仓A股217亿元,阿布达比投资局新进立讯精密、紫金矿业等49股;工信部批复6G技术试验频率,光模块长期叙事从1.6T延伸至6G时代3.2T期权。

这在Cyber看来,市场资金生态健康度良好;当外部增量资金(中东主权基金)在持续流入硬科技板块,当政策端(6G频谱批复)在给科技叙事续杯,市场的资金生态已经不再是单纯的内资博弈。这种制度性+外资性的“输血”,会让科技板块的行情比传统季节性行情走得更稳、更远。

所以,别光盯着内资的“五穷六绝”经验记忆,外资在用真金白银投票。他们买的不是A股的日历,买的是全球AI产业链的CN卡位。

五、那么,当下到底在交易什么?

把上边的线索串起来,当下市场在交易的东西清晰可见:

全球AI资本开支的硬数据。北美四大云(Google、Meta、Microsoft、Amazon)的资本开支表,是CN供应链中光、PCB、液冷、电源这些标的的“晴雨表”。只要北美云的capex还在加速,供应链卡位的订单就不会停。

国产算力替代的从0到1。 DeepSeek V4之后,国产AI芯片从“能用”到“好用”的拐点被验证。寒王Q1利润率超35%、经营现金流转正;HYGON的“CPU+DCU”协同有AMD模式验证;昆仑芯上市辅导启动——国产算力生态进入“群雄逐鹿但蛋糕在变大”的阶段。

估值切换的时间差。 创业板45倍、科创50动态52-59倍,放在产业资本开支加速的背景下,不是终点,而是中途站。随着Q2-Q4业绩持续兑现,PE会被盈利增长快速消化。现在买的不是当下的PE,买的是未来12-24个月EPS上调后的估值重估。

与时俱进

每年五月,市场里都会有人搬出“五穷六绝”的老黄历,当下再加上“双创贵了”的估值恐慌,总有资金从科技成长板块离场。

但今年的剧本可能不一样。

创业板PE_TTM 45.95(十年59.41%分位),科创50动态PE 52-59倍(PEG约1.2),全球云资本开支2026年预测5200亿美元+,国产AI芯片进入造血期。

当产业周期与传统日历彻底脱钩,当低利率环境还在给ERP托底,当全球AI资本开支的硬数据还在刷新纪录——“五穷六绝”大概率就只是一个需要被跨过去的心理障碍,而不是真正的风险。

真正的风险不是五月六月会不会跌,而是你有没有在产业趋势最确定的时候,因为季节性恐慌而下车或犹疑徘徊。市场在交易的是全球AI资本开支表上的硬数字,不是农历节气里的老黄历。

(本文不为劝慰,仅为Cyber学习探讨。数据截至2026年5月8日-10日,引用来源:Cyber框架数据库、长江证券、国信证券、理杏仁、证券时报·数据宝、JPMorgan、CoreWeave、AMD、Meta财报及公开产业数据。)