矿业的成败不只在矿里,更在资本市场里

过去几年,金、铜等大宗商品的每一次“抬头”,都会把矿业股重新推到聚光灯下。可很多投资者的体感却是:矿业公司越来越会赚钱了,资本市场却越来越“不给面子”。

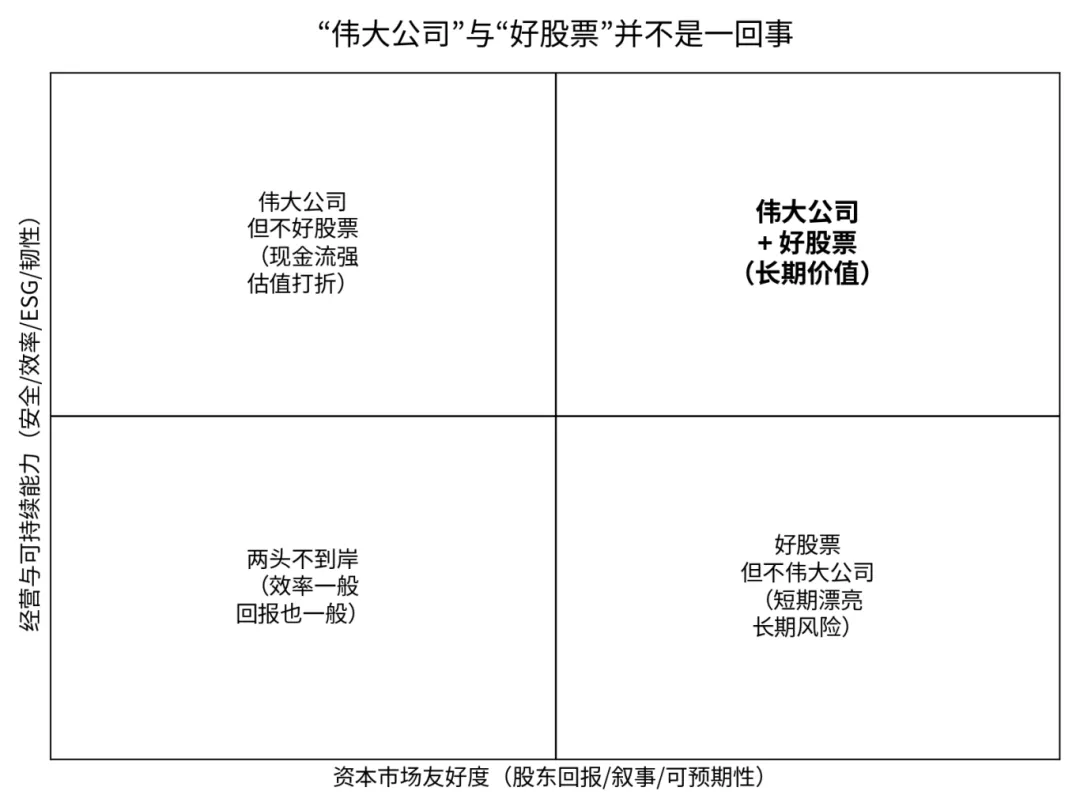

这不是情绪,而是一个被咨询机构直接点名的行业难题:矿业公司被敦促在成为一家“伟大公司”(Great Company)和成为一只“有吸引力的投资股票”(Great Stock)之间,找到更好的平衡。

波士顿咨询(BCG)在《Great Company, Great Stocks: Miners Must Be Both》中指出:行业过去十年在运营、现金流、负债、并购纪律等方面确实进步明显,但这些改善还没有充分转化为可持续的总股东回报(TSR)表现。

一句话总结:矿业把“企业体质”练强了,但“股票体质”还没练到位。

矿业已经变得更像“好公司”了

先把结论摆在前面:如果只看“公司经营”,过去十年的矿业,比很多人想象中更健康。

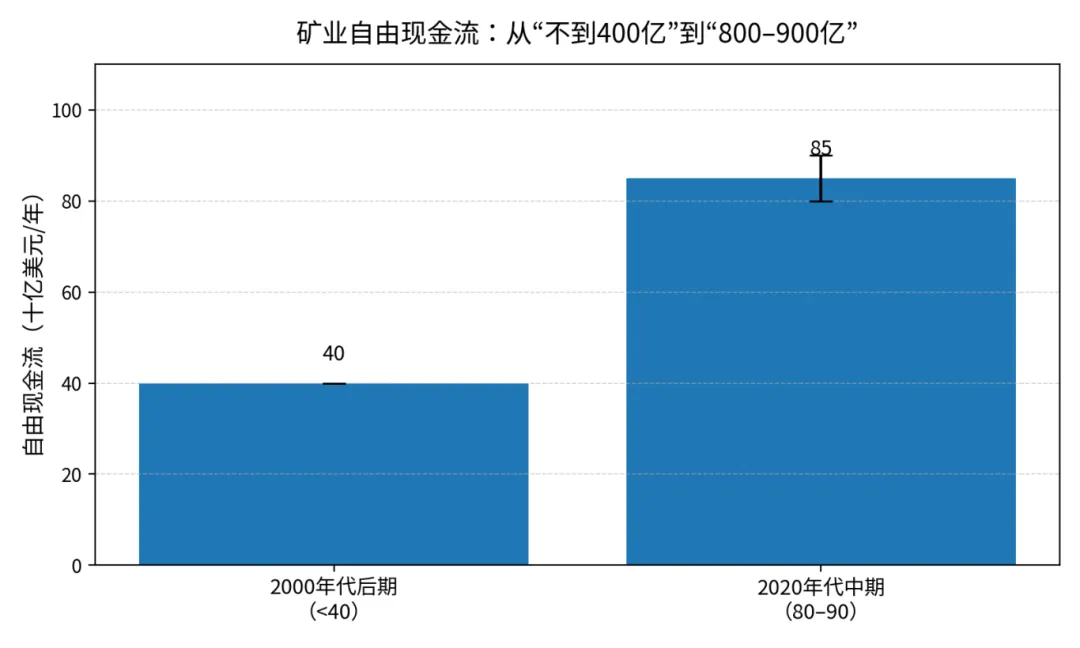

1)自由现金流更强了。BCG指出,矿业自由现金流(FCF)结构性改善:从2000年代后期“每年不足400亿美元”,提升到21世纪20年代中期“每年约800亿—900亿美元”。

2)杠杆更低了。以净负债/总投资(net debt/gross investment)衡量的杠杆率,BCG提到在过去十年里“下降了一半”,并在2023年降到9%。这意味着行业从“增长不计成本”转向了“韧性与长期可选性”。

3)现金流用法更像“成熟行业”。在经历一轮扩张后,资本开支回到2000年代中期水平,现金流使用从CapEx和并购转向分红;回购与分红的相对比重,也从“约等于分红的50%”降到“低于15%”。

再加上“软指标”也在变硬:BCG提到,国际矿业与金属理事会(ICMM)成员的致死与伤害率在十年内下降55%,社区参与也更系统化。

换句话说,行业已经越来越像一个“能长期跑”的企业了。问题是:为什么资本市场还不愿意把它当成一只“能长期拿”的股票?

“好公司”没变成“好股票”:资本市场的四个“不买账”

把矿业放到资本市场的显微镜下,你会发现它被扣分的点,往往不在“矿体”,而在“叙事与机制”。

不买账①:行业的“相对市值”在缩水,被动资金时代更是雪上加霜。BCG提到,矿业在全球股市的相对资本化规模在缩小——并不是矿业绝对不赚钱,而是其他行业市值增长更快;同时,全球资金持续向被动投资工具迁移,矿业在主要指数里的“存在感”也在下降。

更耐人寻味的是:总矿业市值里,越来越多集中在中国内地与香港上市公司。对于全球配置资金来说,行业画像在变;但“长期资金的那一票”依然难拿。

不买账②:投资者把矿业当“短线商品交易”,而不是“穿越周期的公司”。BCG的调查很残酷:多数投资者计划持有矿业股少于五年,关注的主要是商品敞口而非公司基本面。

不买账③:分红回购看似提高了,但“差异化”不足、承诺可信度不够。BCG指出,很多公司嘴上强调资本纪律,却并不总能做到;更重要的是,尽管各家矿企在矿种组合、增长姿态上差别很大,但在分红、回购和资本配置政策上却“几乎没有差异”。这恰恰是吸引长期优质资金的机会点。

不买账④:增长难、周期长、项目风险重。有增长当然好,但矿业的增长“太慢也太贵”:BCG提到,从发现到投产平均要16年;同时,大型矿企分配给增长性CapEx的现金流占比,十年间从约55%降到25%。再叠加“有明确协同逻辑”的并购稀缺,增长故事天然被折价。

所以你会看到一个典型场景:行业现金流更健康了,但TSR仍然被商品周期牵着走。

BCG的破局公式:把“资本配置”当成产品来做

BCG把“做成好股票”的动作,归结为两件必须做的事,外加四件长期要坚持的事。

两件必须做的事:先把市场最在意的说清楚,做清楚

1)用“中周期经济学”重置资本配置框架(Mid‑Cycle Economics)。

简单理解:别在牛市里用“永远高价”的假设做决策,也别在熊市里把自己吓到只敢收缩。资本开支、并购、分红回购的优先级与阈值,要围绕中周期假设、资产回报和现金流韧性来设计——尤其是在贵金属和铜等可能迎来高现金流/高关注度的板块,更要避免“上行期过度兴奋”的老毛病。

2)打造更“投资者中心”的权益故事(Equity Story)。

很多矿业公司的路演,仍然像技术评审会:讲地质、讲品位、讲工程方案,但对投资者最关心的——中周期利润率能否扩张、自由现金流能否形成“更高的高点与更高的低点”、ROCE能否持续改善、产量增长是否资本效率更高——讲得不够量化、不够有“承诺结构”。

四件要长期坚持的事:把“好公司”的基本功继续练到极致

①主动、纪律化地做资产组合评估。让资产组合与能力边界、长期价值创造计划匹配。

②缩小“产量指引”与“实际产量”之间的差距。这不是小事,它直接决定了资本市场对你预测能力和可信度的定价。

③提升运营生产率,AI要“少而准”。BCG的建议很务实:AI不要铺开做面子工程,而要选择少数高价值场景,比如选矿回收率、维修优先级、物流与商业优化。

④重建并购肌肉(以及并购后的整合肌肉)。过去几年行业并购能力在钝化;要想在“协同稀缺”的环境里做出好交易,能力本身就是护城河。

这套逻辑的核心,是把“资本配置”从财务部门的后台动作,变成整个公司对外的“产品承诺”——可解释、可追踪、可验证。

矿业的下一轮胜负手,不只在矿里,更在资本市场里

BCG提到,矿业总市值中越来越多集中在中国内地与香港上市公司。这对国内矿业公司是机遇,也是压力:一方面,资源安全与关键矿产的战略叙事更强;另一方面,全球资金会用更严格的“穿越周期”标准来审视你。

BCG在报告里有一句话值得行业反复咀嚼:“成为伟大公司还不够,公司必须同样努力成为一只好股票。”原因很现实:矿业是一个天然“吃资本”的行业。你可以靠一轮商品行情赚到钱,但要穿越周期、拿到下一轮增长所需的资本,就必须让自己进入更广泛、更偏被动化的长期资金雷达。说到底,资本市场并不讨厌周期,它讨厌的是没有机制、没有承诺结构、没有可信度的周期。

免责声明

本文为公开信息梳理与行业研究讨论,不构成任何投资建议或交易依据。

如需引用或转载,请保留来源并注明“基于公开报道整理”。