美股市场正在经历一场围绕AI算力硬件、光通信以及存储芯片的史诗级爆发.

美股市场正在经历一场围绕AI算力硬件、光通信以及存储芯片的史诗级爆发。

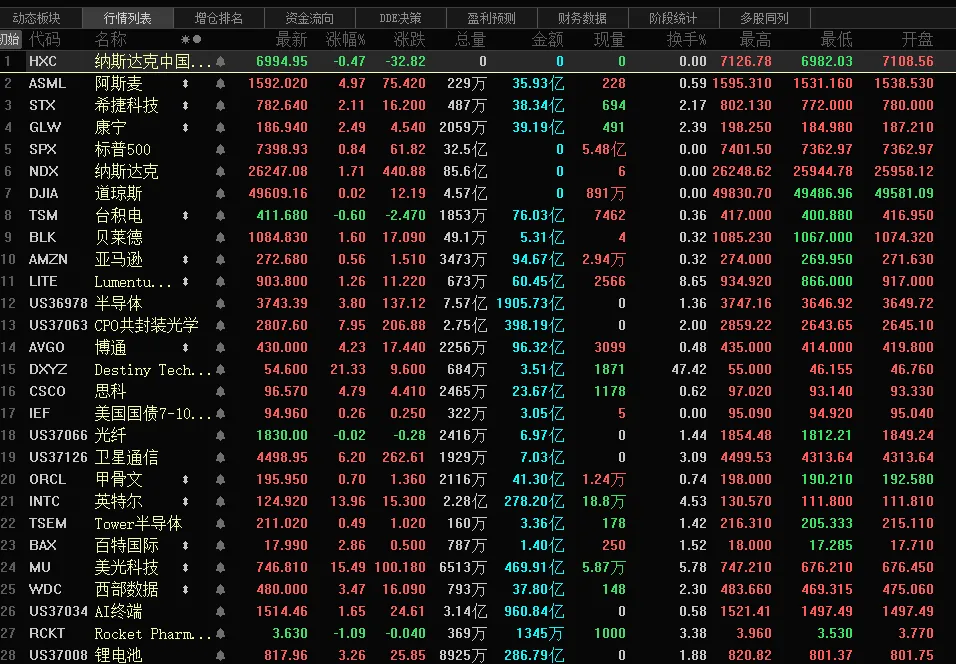

图中涨幅居前的闪迪、美光科技、西部数据(存储芯片),Lumentum(光通信),希捷科技(存储/硬盘)以及英伟达、AMD(算力芯片)等,均是核心驱动力。

这种强劲的跨洋共振,直接映射了A股当前“量价齐升”且“订单饱满”的硬核科技主线。

结合产业链逻辑与近期业绩/订单数据,三大方向:

方向一:存储芯片与模组(映射:闪迪、美光、西部数据)

本轮存储板块的史诗级上涨,核心推手是AI服务器需求爆发导致的供需端涨价潮,行业已从“价格预期”全面切换到“基本面实质性业绩兑现”。A股存储概念股一季度净利润普遍翻倍,利润表正在强力修复。

-

江波龙

核心逻辑:A股存储模组绝对龙头,深度受益存储芯片涨价周期与AI服务器扩容。

业绩与订单:2026年一季度净利润同比大幅增长,股价已同步创出历史新高。作为行业核心标的,其产能排产与订单能见度极高。

-

兆易创新

核心逻辑:A股存储芯片(NOR Flash等)设计龙头,兼具存储与MCU双重属性,是AI设备中不可或缺的底层元器件供应商。

业绩与订单:一季报净利润同比大增,在行业超级周期中展现出极强的盈利弹性。

-

佰维存储

核心逻辑:国产嵌入式存储与固态硬盘(SSD)核心企业,直接对标海外存储巨头的产品升级需求。

业绩与订单:近期大涨创历史新高,受益于AI PC及服务器存储升级,订单需求旺盛。

方向二:光模块与光通信(映射:Lumentum、康宁)

美股光通信巨头Lumentum财报显示订单已排到2028年,因为连接GPU集群所需的组件需求远超供应。这直接引爆了A股光模块产业链,行业正处于高速率产品放量+毛利率上行的双重红利期。

-

中际旭创

核心逻辑:全球光模块龙头,深度绑定英伟达等海外AI算力巨头,是800G光模块的绝对主力供应商。

业绩与订单:2025年归母净利润超百亿(同比增长超100%),订单饱满,4月以来获巨额融资净买入,产能持续吃紧。

-

新易盛

核心逻辑:高速光模块核心玩家,800G、1.6T等高阶产品放量迅速,业绩爆发力极强。

业绩与订单:2025年归母净利润同比增长超200%,受益于全球AI算力需求爆发,出货量与单价双升。

-

东山精密

核心逻辑:具备“AI PCB+光模块(含光芯片)”双轮驱动能力,全球唯一具备从PCB、光芯片到光模块全流程研发量产能力的企业。

业绩与订单:管理层披露其800G光模块订单爆满,能见度超千万只,1.6T模块即将量产,2028年有望全面切换更高价值量产品。

方向三:算力基建与半导体设备(映射:英伟达、AMD、ASML)

英伟达、AMD的暴涨代表了全球AI算力的极度饥渴。算力爆发必然带动上游半导体设备与高端材料的订单潮。

-

北方华创

核心逻辑:国产半导体设备平台型龙头,覆盖刻蚀、薄膜沉积等核心环节,是AI芯片制造国产化的核心受益者。

业绩与订单:受益于国内晶圆厂扩产及国产替代加速,设备订单排产饱满,业绩确定性强。

-

中微公司

核心逻辑:刻蚀设备国际领先,5nm及以下先进制程刻蚀设备持续突破,直接服务于高端AI芯片制造。

业绩与订单:刻蚀设备需求随算力芯片代工需求激增,订单增长显著。

“逻辑最硬、订单最实、短期爆发力可能最大”的个股:

-

中际旭创(光模块绝对龙头):直接对接全球AI算力爆发的最核心环节,订单排产到未来几年,业绩确定性极高,是美光/Lumentum映射下A股收益风险比极高的核心资产。

-

江波龙(存储模组弹性王):在存储超级涨价周期中,模组厂的利润弹性最大,业绩已在一季度强力兑现,股价创历史新高,是存储方向弹性最大的正宗标的。

-

东山精密(光模块新晋全能龙头):不仅光模块订单爆满,还叠加了AI PCB和光芯片概念,800G订单能见度超千万只,未来1.6T放量预期强,是AI光通信中逻辑最全、成长空间极大的龙头。

特别声明:所有分析绝不构成任何投资建议、引导或承诺,仅供学术研讨,非荐股操作,投资者据此操作风险自担。