牙科市场分析-赞比亚

一、前言

随着中非经贸合作的不断深化,越来越多的中国医疗器械企业开始将目光投向非洲新兴市场。赞比亚作为南部非洲的重要经济体,拥有稳定的政治环境和深厚的中赞传统友谊,同时其口腔健康领域存在巨大的供需缺口,为高性价比的中国牙科器械产品提供了广阔的市场空间。本报告旨在全面分析赞比亚牙科市场的宏观环境、政策法规、市场现状及消费特征,为中国医疗器械生产商提供详实的市场进入决策依据。

二、宏观人口与经济基础

2.1 人口结构:年轻型人口带来庞大的基础需求

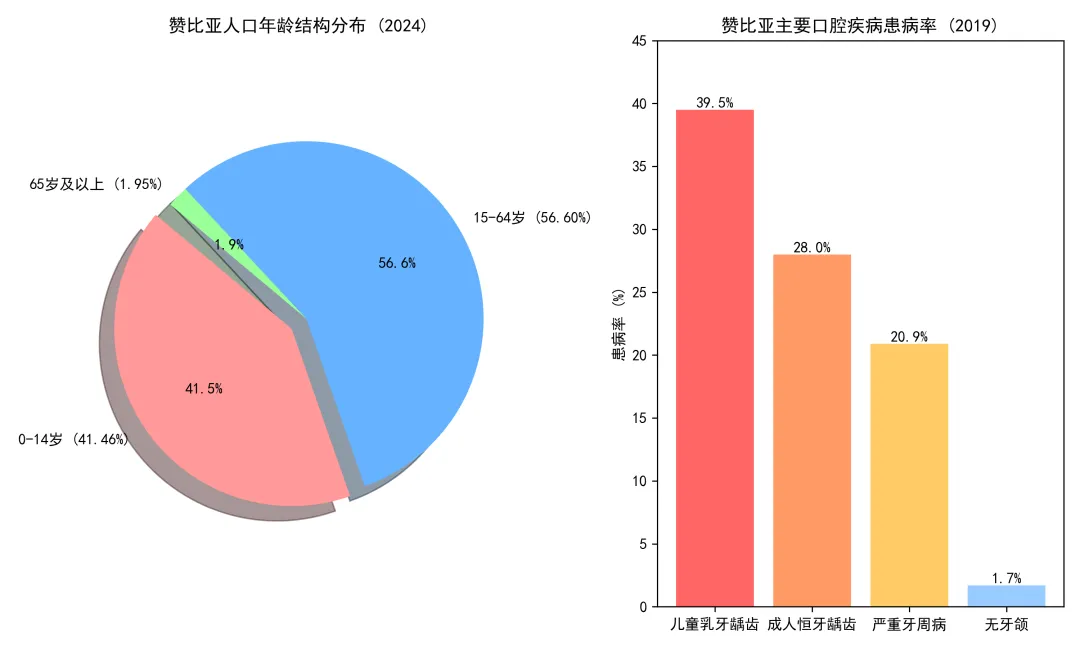

赞比亚是典型的年轻型人口国家,根据 2024 年最新数据,全国总人口约为 2131.5 万。其人口年龄结构呈现出极度年轻化的特征:

-

0-14 岁人口占比高达 41.46%:这意味着全国有近 900 万儿童,这部分人群是儿童龋齿等口腔疾病的高发群体,构成了基础牙科预防和治疗的核心需求池。

-

15-64 岁劳动年龄人口占比 56.6%:这部分人群构成了主要的消费群体,随着中产阶层的崛起,对口腔健康的关注度正在快速提升。

-

65 岁及以上人口仅占 1.95%:老年人口占比虽低,但随着人口寿命的延长,缺牙修复等需求也在逐步增长。

2.2 经济发展:城市化与中产崛起驱动消费升级

赞比亚城市化率已接近 47%,一半人口居住在城市,为商业化的医疗服务提供了基础。尽管人均 GDP 仍处于中等偏下收入水平,但近年来随着铜矿产业的复苏和外资的流入,中产阶层规模不断扩大,这部分人群对口腔护理的支付能力和意愿显著增强,推动了口腔健康市场的快速增长。据预测,整个非洲口腔健康市场的年复合增长率(CAGR)有望达到 10% 以上,赞比亚作为其中的重要组成部分,增速与之基本持平。

三、地缘政治与中赞合作关系

3.1 传统友好的双边关系

中国与赞比亚于 1964 年建交,是南部非洲第一个与中国建交的国家,两国传统友谊深厚,民间对中国产品和技术的接受度极高。2018 年两国签署了 “一带一路” 合作谅解备忘录,为双边经贸合作提供了政策保障。

3.2 医疗援助奠定的品牌信任

自 1978 年起,中国已向赞比亚派遣了 25 批援外医疗队,中国医生在赞比亚各大医院提供了数十年的优质医疗服务,极大地提升了中国医疗品牌在当地的公信力。这种长期的医疗援助为中国医疗器械产品进入当地市场扫清了认知障碍,当地医疗机构和民众对 “中国制造” 的医疗设备信任度远高于其他国家。

3.3 潜在贸易风险提示

尽管整体环境友好,仍需关注以下风险:

-

外汇管制与汇率波动:赞比亚外汇储备不足,央行实行汇率 “熔断” 机制,汇率波动较大,可能影响企业收汇。建议优先选择 30% 预付 T/T 或通过中国银行(赞比亚)等中资银行进行结算。

-

债务与政策稳定性:赞比亚外债水平较高,政府财政压力较大,在参与政府项目招投标时需关注付款周期。

四、进出口贸易与关税政策

4.1 核心清关单证要求

出口牙科器械到赞比亚,必须准备齐全以下清关文件,否则将导致货物滞留海关:

-

商业发票(正本):海关不接受扫描件,必须随货附上正本发票。

-

原产地证书(CO):用于证明货物原产国,作为核定关税的依据。

-

提单 / 空运单:核心货运单证。

-

ZABS-CoC 证书:所有医疗产品都在赞比亚标准局(ZABS)的 PVoC(符合性评定)管控范围内,必须在发货前由 SGS 或 BV 等机构出具产品符合性证书(CoC),这是清关的必备文件。

-

ZAMRA 进口许可证:医疗器械进口必须提前获得药品监管局的进口许可。

4.2 关税与税收政策

赞比亚采用 SADC 统一关税税则,针对牙科器械这类医疗产品,享有较为优惠的税收政策:

-

关税:牙科器械作为医疗资本货物,大部分可享受 0-5% 的优惠关税,部分用于公共医疗的设备甚至可以申请免税。

-

增值税(VAT):统一征收 16% 的增值税,这是进口环节最主要的税种。

-

无配额限制:赞比亚实行自由市场经济,不设进出口配额,贸易自由度较高。

五、市场准入与合规要求

赞比亚拥有严格的医疗器械监管体系,所有产品必须完成注册才能合法上市销售,这是进入市场的核心门槛。

5.1 监管机构与法律框架

赞比亚药品监督管理局(ZAMRA)是唯一的医疗器械监管机构,依据《药品和相关物质法案》对医疗器械进行全生命周期监管。所有进口或本地生产的医疗器械,必须获得 ZAMRA 的注册批准(Marketing Authorization)才能进入市场流通。

5.2 产品风险分级与注册流程

ZAMRA 采用国际通用的基于风险的分级制度,将医疗器械分为 A、B、C、D 四类,不同类别注册要求不同:

-

A 类(低风险):如一次性牙科检查器械、棉球等,可走简化注册流程。

-

B 类(中低风险):如普通牙椅、牙科手机等基础设备。

-

C 类(中高风险):如根管治疗器械、补牙树脂等。

-

D 类(高风险):如种植体、正畸材料等。

注册流程与周期:

-

必须通过赞比亚本地代理提交申请,境外企业不能直接注册。

-

提交技术文件:包括 ISO13485 证书、自由销售证明(CFS)、产品说明书、临床评估报告等,所有文件必须为英文。

-

审核周期:整个注册过程通常需要6-12 个月,文件准备越完整,审核速度越快。

-

注册有效期:5 年,到期需重新审核,同时企业需要履行上市后不良事件监测义务。

六、牙科市场供需与现状

赞比亚牙科市场目前处于典型的 “需求远大于供给” 的阶段,市场缺口巨大。

6.1 供给端:极度短缺的医疗资源

根据世界卫生组织(WHO)2022 年的官方数据,赞比亚全国的口腔健康人力资源极度匮乏:

-

牙医数量:全国仅有 145 名注册牙医,对应 2100 万人口,牙医人口比仅为1:14.5 万,远低于全球平均水平。在卢萨卡等核心城市,每 10 万人也仅拥有 0.5 名牙医。

-

辅助人员:拥有 652 名牙科助理 / 治疗师和 238 名义齿技师,这些辅助人员承担了大量的基础治疗工作。

-

诊所分布:医疗资源分布极不均衡,90% 以上的私人诊所集中在首都卢萨卡和铜带省的基特韦等大城市,广大农村地区几乎没有专业的牙科服务。

-

设备现状:公立医院的牙科设备普遍陈旧,很多还是上世纪的产品,急需更新换代;而私立诊所虽然设备较新,但主要依赖进口,成本高昂。

6.2 需求端:沉重的口腔疾病负担

赞比亚民众面临着非常沉重的口腔疾病负担,根据 WHO 的统计:

-

儿童乳牙龋齿患病率高达 39.5%:超过三分之一的儿童患有未经治疗的乳牙龋齿,这主要是因为糖分摄入增加和口腔预防措施缺失。

-

成人恒牙龋齿患病率 28%:近三成的成年人有蛀牙问题。

-

严重牙周病患病率 20.9%:五分之一的成年人患有严重的牙周疾病。

-

\\ Sugar 消费过高 \\:人均日糖摄入量达到 32.5 克,远超 WHO 推荐的 25 克标准,这是口腔疾病高发的核心诱因。

目前,赞比亚人均牙科年支出仅为 0.04 美元,这并非说明没有需求,而是因为供给不足,绝大多数患者无法获得及时的治疗,导致大量的需求被压抑。随着医疗资源的逐步完善,这部分潜在需求将快速释放。

6.3 进口竞争格局

目前赞比亚的牙科器械进口市场主要被印度等国的产品占据,这些产品以性价比取胜。而中国产品在当地的市场份额仍然较低,这意味着中国企业拥有巨大的追赶空间。凭借中国成熟的产业链和更高的性价比,中国产品完全有能力快速抢占市场。

七、消费习惯与民俗文化

7.1 口腔健康消费习惯

-

传统与现代的并存:在当地,仍有大量民众保留着传统的 “树枝刷牙” 习惯,即用当地的 “牙膏树” 树枝咀嚼后清洁牙齿,这种方法甚至得到了 WHO 的认可。但随着城市化的推进,越来越多的城市居民开始接受现代的牙刷、牙膏等护理产品。

-

支付能力分层明显:

-

公共医保覆盖基础服务:赞比亚国家健康保险计划(NHIS)覆盖了 86% 的人口,医保可以报销常规的预防性口腔护理和基础的治疗服务(如简单拔牙),但高端服务如根管治疗、义齿、种植等均为自费。

-

价格敏感度极高:由于人均收入较低,绝大多数消费者和医疗机构对价格非常敏感,高性价比的产品最受欢迎。这正是中国产品的核心优势。

-

健康意识快速提升:随着教育水平的提高,年轻一代对牙齿美白、正畸等美容牙科的需求正在快速增长,这部分高端需求主要集中在卢萨卡的中产群体中。

7.2 民俗文化与商务礼仪

-

部落习俗:赞比亚拥有 73 个部落,部分部落有特殊的习俗,例如巴托克部落存在 “拔掉上门牙为美” 的传统,这在一定程度上影响了当地的修复类器械需求。

-

商务礼仪:

-

见面行握手礼,注意避免单独使用左手,当地人认为左手是不洁的。

-

称呼对方时尽量加上职务或头衔,表示尊重。

-

当地人崇敬铜,赠送带有铜元素的礼物会非常受欢迎。

-

避免谈论当地政治或负面问题,多聊国际事务或中赞友好的话题。

-

时间观念:当地商务活动的时间观念相对宽松,预约的会面可能会有延迟,需要有足够的耐心。

八、针对性市场进入与销售策略

基于以上分析,针对中国医疗器械生产商,我们提出以下市场进入策略:

8.1 产品策略:聚焦高性价比的基础刚需

-

主打基础耗材与设备:优先推广一次性牙科耗材(如检查托盘、棉球、一次性手机)、基础治疗设备(如便携式牙椅、普及型 X 光机),这些产品是公立医院和基层诊所最急需的更新换代产品,且价格敏感度高,中国产品的性价比优势明显。

-

开发儿童防龋产品:针对高达 40% 的儿童龋齿率,重点推广含氟涂料、窝沟封闭剂等预防类产品,这类产品可以对接政府的公共卫生项目,走批量采购。

-

分层布局高端产品:在针对卢萨卡等城市的私立诊所时,可以适当引入正畸、义齿等中高端产品,满足当地快速增长的中产消费需求。

8.2 渠道策略:依托本地代理,借力官方合作

-

寻找优质本地代理商:这是最核心的渠道。必须寻找拥有 ZAMRA 注册资质、有医疗产品分销经验的本地代理商,由其负责产品注册、清关和分销。本地代理熟悉当地政策和人脉,可以极大降低进入门槛。

-

对接政府与公立医院招标:赞比亚政府每年都有大量的公共医疗设备采购项目,中国企业可以积极参与,利用中国产品的高性价比优势中标,快速打开公立市场。

-

借力援外与中资平台:充分利用中国援赞医疗队的渠道,通过医疗队的推荐,将产品引入当地的重点医院。同时,可以依托赞比亚中国商会,对接在赞的中资企业,为其员工提供牙科服务的同时推广产品。

8.3 营销与推广策略

-

参加本地展会:重点参加每年 7-8 月举办的赞比亚农业与商业展览会,这是赞比亚最大的展会,其中包含医疗健康板块,可以接触到大量的当地经销商和医疗机构。

-

技术培训赋能客户:由于当地牙医资源匮乏,技术水平有限,中国企业可以通过提供免费的设备操作培训、新技术研讨会等方式,建立客户粘性。这不仅能推广产品,还能树立专业的品牌形象。

-

数字化营销:利用 WhatsApp、Facebook 等当地主流的社交软件,对诊所和牙医进行精准的线上推广,因为当地大部分牙医都在使用这些工具。

8.4 售后服务策略

-

建立本地化售后:当地的维修能力极弱,设备坏了往往无人能修。中国企业需要培训代理商的售后人员,或者建立小型的本地售后点,提供及时的维修和备件供应,这是赢得客户信任的关键。

-

长周期的付款支持:针对部分公立医院客户,可以考虑提供一定的账期,或者通过中资银行的融资服务,解决客户的付款压力。

九、总结

赞比亚牙科市场目前是一个典型的 “蓝海市场”,庞大的人口基数、沉重的疾病负担、极度短缺的供给,共同构成了巨大的市场机会。对于中国医疗器械生产商而言,凭借高性价比的产品、成熟的产业链,以及中赞两国深厚的友好关系,完全有能力快速切入这个市场。

企业需要做的就是提前布局合规注册,找到靠谱的本地合作伙伴,聚焦基础刚需产品,以技术和服务赢得市场。随着非洲口腔健康市场的快速增长,提前进入赞比亚,不仅可以获得当地的市场份额,还可以以此为桥头堡,辐射整个南部非洲市场。