5月11日废纸市场分析

今日国内废纸市场整体呈弱势震荡、区域分化格局:国废主流稳中偏弱、局部小幅补涨,外废止跌企稳但成交清淡,核心矛盾仍是成品纸需求疲软、纸厂库存高企、原料供应充裕,短期难有趋势性反转。

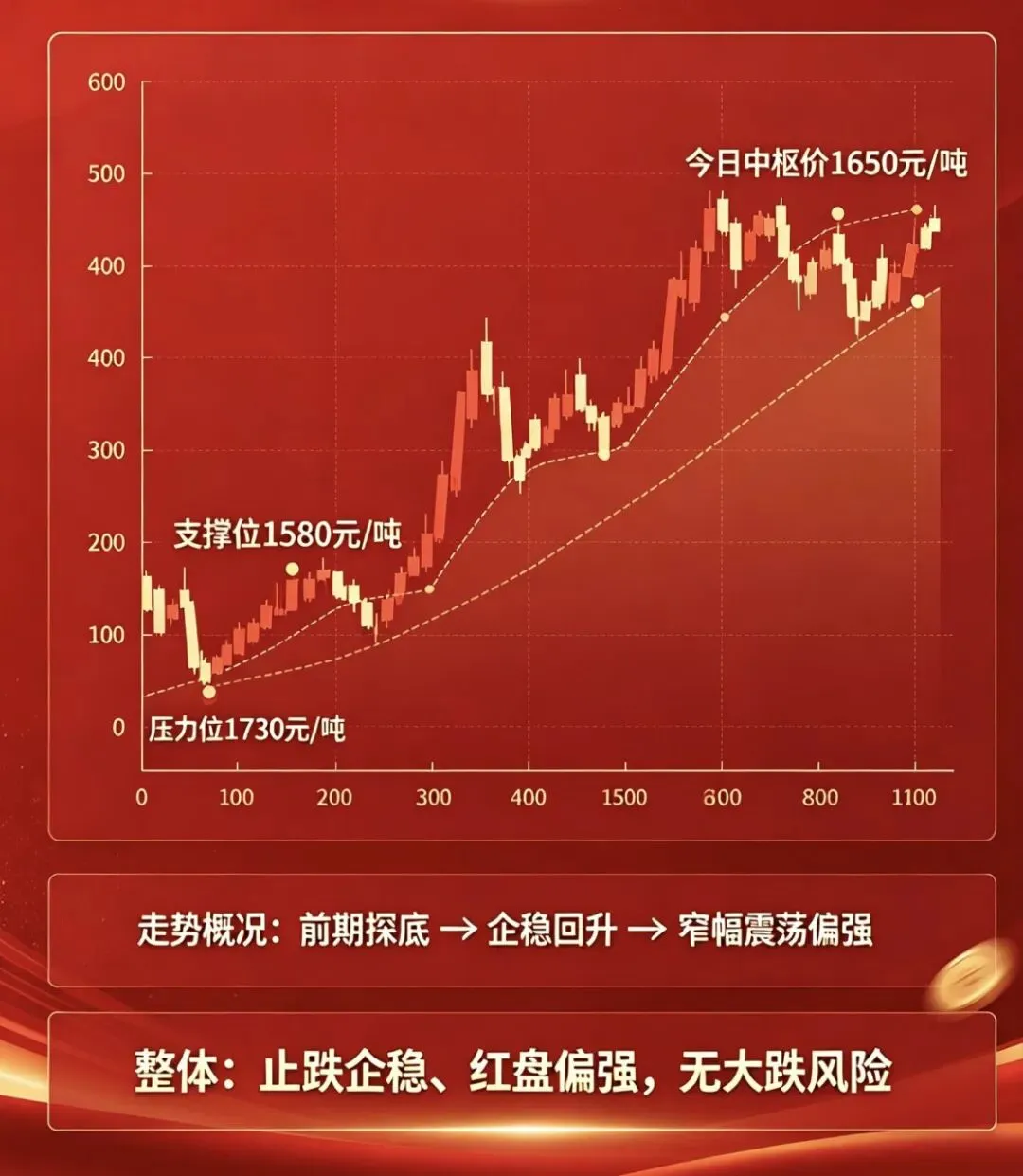

一、今日核心价格(不带票到厂价)

1. 国废黄板纸(主流)

– 华东(浙江/江苏):AA级1680-1720、A级1640-1680、B级1600-1640(局部上调20-30元)

– 华南(广东):A级1580-1620、B级1530-1570、C级1480-1520(稳为主,个别下调20)

– 华北(天津/河北):A级1335-1380、B级1275-1320、C级1215-1260(低位企稳,成交一般)

– 华中(湖北/湖南):A级1550-1650、B级1500-1570(小幅下滑,扣点加重)

2. 白废纸/书本纸

– 页子纸:1860-2100(高稳,供应偏紧)

– 书本纸:1680-1780(弱稳,需求一般)

3. 外废(美废11#,到岸价)

– 承兑价:120-125美元/吨(止跌企稳,成交稀少)

二、市场现状深度分析

1. 供应端:货源充裕,打包厂出货意愿分化

– 国废:回收量持续高位,社会货源充足;前期高价囤货的打包厂出货意愿强,低价惜售,价格僵持。

– 外废:到港量稳定,美废/日废报盘有限但成交清淡,对国废冲击减弱但仍有压制。

– 库存:多数纸厂原料库存可用1-2个月,高位库存下采购谨慎,按需补库为主。

2. 需求端:成品纸疲软,纸厂开工率下滑

– 瓦楞/箱板纸:电商、快递、制造业包装需求持续偏弱,成品纸库存积压,纸厂减速减产、停机增多。

– 白板/白卡:消费复苏不及预期,订单不足,价格承压下行,进一步拖累废纸采购价。

– 开工率:规模纸厂开工率约60%-70%,中小厂更低,原料需求疲软。

3. 区域分化逻辑

– 华东:经济活跃、包装需求相对好,纸厂挺价意愿强,局部小幅补涨(20-30元),成交尚可。

– 华南:出口订单偏弱,成品纸库存高,价格稳中有弱,个别纸厂下调20元/吨。

– 华北:前期连续阴跌后低位企稳,市场观望,成交清淡,价格难涨。

– 华中:行情混乱,主流价不稳,扣点严重,整体小幅下滑。

4. 成本与情绪:纸厂利润承压,市场信心不足

– 成本:煤炭、化工辅料价格高位,纸厂生产成本高企,利润被挤压,降价采购意愿强。

– 情绪:市场对后市偏悲观,纸厂不看好需求复苏,打包厂观望,成交谨慎,缺乏主动推涨动力。

三、关键驱动与制约因素

支撑因素

– 外废止跌企稳,海运费小幅上涨,对国废有一定支撑。

– 局部地区货源偏紧,个别纸厂为补库小幅提价(20-30元)。

– 5月中下旬端午备货、618大促预期,或阶段性提振需求。

制约因素

– 成品纸需求疲软,库存高企,纸厂开工率下滑,原料需求弱。

– 国废供应充裕,打包厂出货压力大,价格上涨阻力大。

– 全球经济不景气,出口订单不足,包装需求难有大幅反弹。

四、短期走势预测(5月中下旬)

– 整体:弱势震荡、稳中偏弱,难有趋势性大涨,局部小幅波动(±20-30元)。

– 价格区间:国废黄板主流1500-1700元/吨,白废纸1800-2100元/吨。

– 关键节点:端午备货(5月下旬)或带来短暂小幅反弹,但高度有限;618后需求若无接力,价格或再度承压。

五、操作建议

– 打包厂:快进快出、合理库存,高位不囤货,低位可适度补库,关注华东、华南局部补涨机会。

– 纸厂:按需采购、控制库存,低位可适度补库,高位谨慎,关注成品纸库存去化情况。

– 贸易商:谨慎操作、轻仓为主,波段操作,规避大幅波动风险。

(以上内容仅供参考)