国海化工|玲珑轮胎公司动态研究:配套市场连续多年国内领先,2025年营业收入同比增加

01 轮胎产销量增加,2025年公司营业收入同比增长

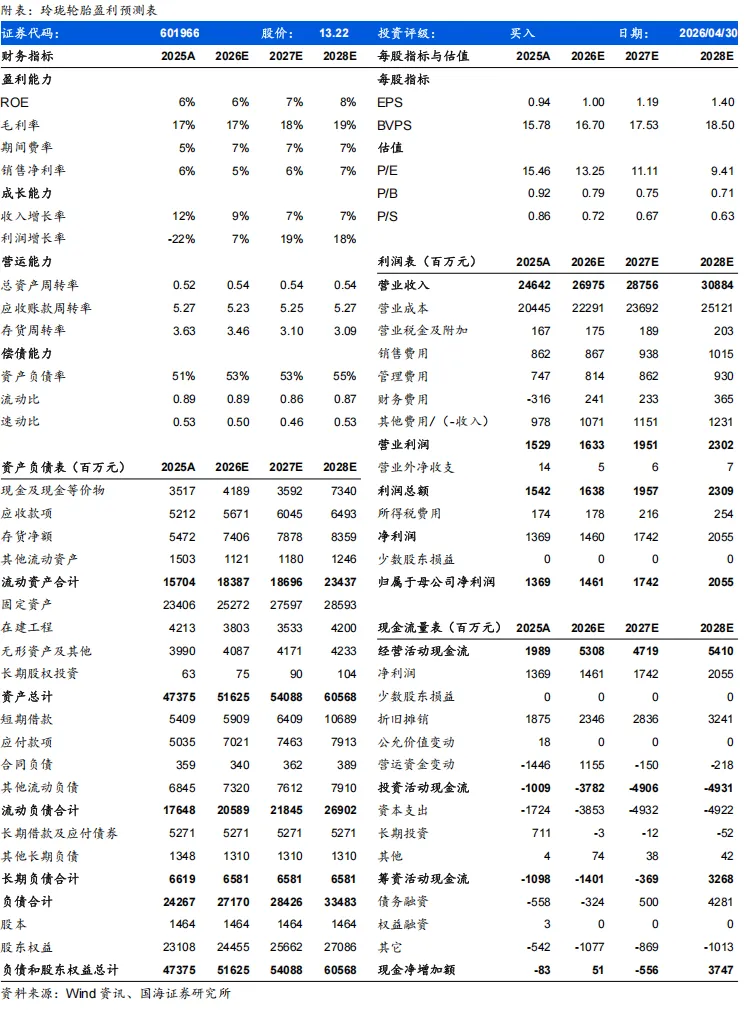

2025年,公司实现归母净利润13.69亿元,同比-21.88%。销售毛利率17.03%,同比-5.03个pct,销售净利率5.55%,同比-2.39个pct;公司销售费用率为3.50%,同比+0.56个pct;管理费用率为3.03%,同比+0.16个pct;研发费用率为3.97%,同比-0.20个pct;财务费用率为-1.28%,同比由正转负。2025年,公司经营活动产生的现金流净额为19.89亿元,同比+2.67%。

02 受汇兑损失影响,2026Q1归母净利短期承压

2026年第一季度,公司实现营业收入60.57亿元,同比+6.33%,环比-6.54%;其中,公司轮胎产品实现营业收入60.57亿元,同比+7.15%,环比-6.54%;轮胎产量2229.53万条,同比-3.18%,环比-9.03%;销量2191.12万条,同比+2.34%,环比-8.19%;轮胎均价276.45元/条,同比+4.70%,环比+1.79%.

2026年第一季度,公司实现归母净利润0.17亿元,同比-95.04%,主要系汇率变动,本季度产生汇兑损失,去年同期外汇兑收益影响。销售毛利率为17.07%,同比+2.15个pct,环比-1.79个pct;销售净利率为0.28%,同比-5.70个pct,环比-2.83个pct;公司销售费用率为4.07%,同比+0.79个pct,环比+0.58个pct;管理费用率为2.77%,同比-0.25个pct,环比-0.84个pct;研发费用率为4.01%,同比+0.41个pct,环比-0.23个pct;财务费用率为5.65%,同比+8.40个pct,环比+3.25个pct。2026年第一季度,公司经营活动产生的现金流净额为5.46亿元,同比由负转正,环比-11.70%。

03 配套市场连续多年国内领先,全球“7+5”战略加速布局

2025年全年,玲珑轮胎全球配套销量结构优化,乘用车胎、卡客车胎、非公路胎配套量同比分别增长约7%、50%、30%,累计配套突破3亿条,连续多年稳居中国轮胎配套第一梯队。在配套领域,公司为大众、宝马、比亚迪等70余家全球主机厂200多个基地提供配套服务,实现对中、德、欧、美、日系主流车系全覆盖;在新能源领域,公司多年稳居中国新能源汽车轮胎配套首位,主要客户包括比亚迪、吉利、五菱、红旗、零跑等。产品端,公司聚焦“静音、舒适、绿色”三大核心需求,以“大师系列”与“终结者系列”等高端产品线满足消费升级,并持续提升18寸及以上中高端产品的配套占比,推动产品结构向高价值转型。同时,公司坚定全球化布局,加速“7+5”战略布局的落地实施,其中,巴西投资建设项目目前正处于规划设计阶段。据公司公告,该项目投资约11.93亿美元,工期预计7年,分三期进行建设,预计2032年底逐步建成投产。

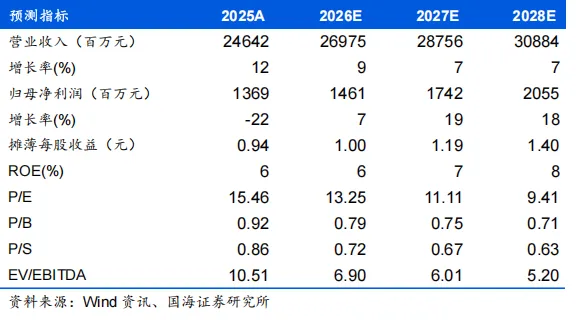

盈利预测和投资评级

风险提示:原材料价格波动风险;宏观经济变化形式风险;市场竞争加剧风险;环保和安全生产风险;全球经济、政治环境变化和贸易摩擦的风险;汇率波动风险;新增产能投放不及预期风险。

国海证券研究报告《玲珑轮胎(601966)公司动态研究:配套市场连续多年国内领先,2025年营业收入同比增加》

对外发布时间:2026年5月6日

发布机构:国海证券股份有限公司

本报告分析师:

董伯骏 SAC编号:S0350521080009

【万华化学】

20211118 万华化学深度之二:ADI:聚氨酯皇冠上的明珠,产品集群雏形已现

20220620 万华化学深度之三:聚氨酯-板块空间广大,规模一体化优势显著

20220717 万华化学深度之四:多线研发打造技术壁垒,看好万华后续技术专利储备

20220706 万华化学6月报:多项目环评获批,下游汽车产销好转

20220607 万华化学5月报:MDI内外价差扩大,多个新项目环评公示

20220508 万华化学4月报:聚氨酯价差回落,石化和新材料价差好转

20220407 万华化学3月报:乙烯二期进行社会风险公示,眉山基地布局PLA产能

20220306 万华化学2月报:参股碳纤维公司,TDI景气向上

20220128 万华化学1月报:MDI下游环比改善,TDI景气回升

20220117 万华化学12月报:聚氨酯下游再扩张,MDI下游环比改善

20211206 万华化学11月报:五大新项目环评,下游汽车产量好转

20211116 万华化学10月报:价差维持平稳,福建产能再扩张

【轮胎】

20210912 轮胎行业深度之一:后疫情时代,轮胎行业的主逻辑

20211102 轮胎行业深度之二:海运价格松动,轮胎拐点已现

20220319 玲珑轮胎深度之一:配套、零售、国际化三管齐下,打造国产轮胎品牌

20220320 赛轮轮胎深度之一:东南亚基地高增长,“液体黄金”显实力

20220425 森麒麟深度之一:以智能制造为抓手,向全球龙头迈进

【石化煤化轻烃】

20211122 民营炼化深度之一:如何看待当前位置的民营炼化

20220127 民营炼化深度之二:进口缺口大,聚烯烃仍处战略机遇期

20220211 卫星化学深度之一:轻烃一体化底蕴深厚,化学新材料加速发展

【新能源材料】

20210912 新能源材料深度之一:磷化工和钛白粉企业进军磷酸铁,大有可为

20211218 新能源材料深度之二:二氧化碳加氢制甲醇有望迎来产业化

20220121 新能源材料深度之三:PVDF:锂电助推高景气,一体化最受益

20220420 蓝晓科技:盐湖提锂不断突破,多核驱动助高增长

20220629 磷化工未来4年供需:磷矿石、净化磷酸和工业一铵将持续紧张

20220801 钒电池材料:钒电进入快速发展期,上游材料迎新机遇

20220806 黑猫股份:炭黑景气回升,锂电级导电炭黑布局打开成长空间

【新材料及成长】

20211018 可降解塑料深度之一:限塑政策加码,可降解塑料迎良机

20211228 瑞华泰:国内PI膜龙头,透明PI膜突破在即

20211229 赞宇科技:双碳来临,格局优化,油化龙头快速扩张

20220321 中国化学:工程与实业协同发展,新材料带来大机遇

20220530 碳纤维行业框架:双碳战略推动碳纤维景气度上行,技术进步产能扩张降本可期

20220730 凯赛生物深度之一:合成生物学龙头,推动聚酰胺行业变革

【农化】

【纯碱】

20220511 远兴能源:稀缺天然碱龙头,兼具低成本优势和成长属性

20220523 纯碱行业深度:光伏需求持续增长,纯碱景气周期有望延续

【其他专题策略】

20211217 2022化工策略:优选复苏、扩能、新材料三条主线

20220418 硫行业深度:硫元素紧张,国内炼厂、硫铁矿和铜冶炼企业受益

重要提示

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。