同一度电,价格差7倍 | 南非电力市场系列

南非电力市场为什么值得写成一个系列?

因为它几乎集齐了新兴电力市场转型中的所有矛盾:缺电、煤电退役、债务高企、电网瓶颈、分布式光伏爆发、储能招标、PPA兴起、市政配电困局,以及一个即将启动的竞争性批发市场。

这不是一个“南非很缺电,所以有机会”的故事。

这是当老旧电力系统无法支撑新增长需求时,新的商业链条会从哪里长出来的故事。

储能怎么赚钱?电怎么卖出去?谁来建电网?谁来承担偏差风险?工商业用户为什么愿意签PPA?交易商和聚合商为什么会出现?……

这个系列没有宏大叙事,只有具体的数据、具体的事件,和它们背后的机制逻辑。我们想拆解的是一个问题:一个电力系统出问题之后,市场机会是怎么从裂缝里长出来的。

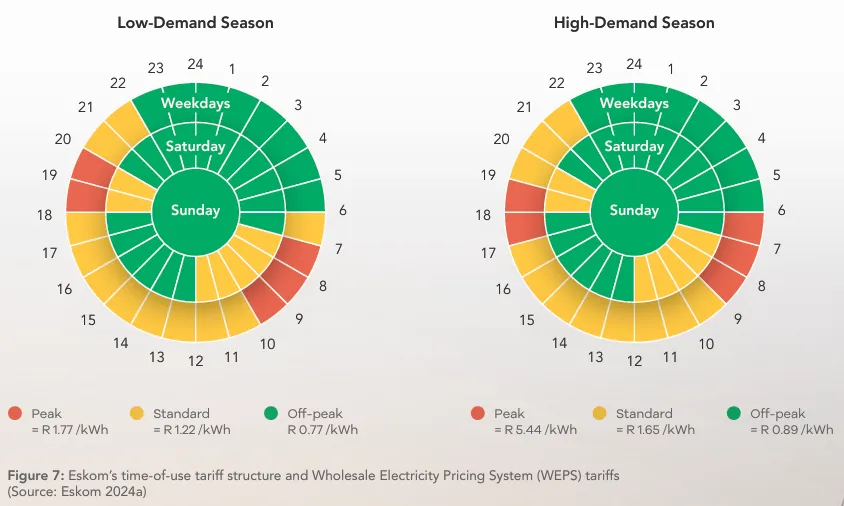

但我们一直都没提到,南非的电到底多少钱。Eskom的批发电力定价系统在官方电价表上明码标价,同一度电的最低价格和最高价格,差了整整7倍。

这篇我们来看看,这7倍是怎么来的,以及同一度电在不同人手里,为什么会是完全不同的价格。

7倍?7倍!

WEPS是Eskom用来给大型工商业用户定价的分时电价系统。从业务需求出发,它把一年分成两个季节:低需求季和高需求季,每天再分成三个时段:谷时、标准时和峰时。

WEPS:Wholesale Electricity Pricing System,批发电力定价系统。Eskom面向大型工商业用户的分时电价机制,按季节和时段设定不同电价,直接决定工厂、矿山、商场等大型用户的电费账单。

根据GreenCape《2025年大型可再生能源市场报告》的调研数据显示:在低需求季,谷时每度电R0.77,标准时R1.22,峰时R1.77;在高需求季,谷时R0.89,标准时R1.65,峰时R5.44。

换句话说,同一度电,在低需求季的凌晨用,只要R0.77;如果在高需求季的工作日晚高峰用,就要R5.44。从R0.77到R5.44,相差正好7倍。WEPS峰时定价的核心逻辑是基于边际成本出清,就是说晚高峰时段,系统需要调用最昂贵的机组来保供,往往是柴油发电机或者燃气轮机。在这个时点用电,实际上是在为系统最贵的那个电源买单。

可是这里有一点规定十分的耐人寻味,就是根据GreenCape的数据显示,南非私人购电协议(PPA)的谈判价目前在R0.80 到 R1.80 之间。这个区间恰好落在WEPS的谷时到标准时之间。也就是说,绕过Eskom直接买电的长协价格,基本等同于Eskom体系里最便宜的时段电价。而如果在高需求季峰时从电网买电,价格要比私人PPA的均价贵三到四倍。

这个价差,就是南非工商业大规模转向自发自用的经济驱动力。

为什么矿山付的比工厂便宜

当然,同一个市场上,并不是所有人都能拿到 R0.80的PPA价格。

矿业是南非私人可再生能源市场最大的买家。统计显示,在已开发或在建的大型可再生能源项目中,采矿行业占了将近4000MW的容量。这些矿企动辄签20年购电协议,单笔合同就是几百兆瓦。对开发商来说,这种客户信用好、用电稳定、合同期限长,愿意给出的价格也更有竞争力。

更重要的是,矿山有较强的议价能力。它们用电量大、地理位置相对独立,可以通过 “Wheeling”把北开普或东开普的风电太阳能输送到自己的矿区。对它们来说,电网不是唯一的选择,而是备选方案。当Eskom的电价持续上涨时,矿山可以拿着PPA价格去和Eskom谈判,或者在条件允许时直接切到自发自用。

Wheeling:输电机制。允许发电商通过电网把电力输送给异地用户,发电商和用户分别与电网公司结算过网费。在南非,这是大型矿企和工厂绕过本地市政配电、直接从远程可再生能源项目购电的主要方式。

但对于普通工厂和中小企业来说,给它们的选择并不多。它们用电量不够大,签不了几百兆瓦的长协。它们的位置通常在工业区或市政配电范围内,想Wheeling首先要看所在市政有没有wheeling框架。南非全国257个市政里,有wheeling框架的只有6个。对绝大多数工厂来说,从Eskom或市政买电是唯一的选择。

而这个被动选择的价格,正在以高于CPI的速度持续上涨。Nedbank的跟踪数据显示,Eskom商业电价近年来涨幅显著。Mordor Intelligence的报告则指出,南非电网电价在2024年约为R1.96/kWh,自2014年以来已经上涨了190%。

所以并不是矿山的电力成本比工厂更低,而是矿山的选择更多,所以议价权更强。

市政加价,最后一道“昂贵的枷锁”

即便中小企业愿意接受Eskom的电价,电费单上的数字也不是Eskom一家说了算。

南非全国约40%的电力销售是通过市政配电公司完成的。Eskom负责发电和高压输电,市政负责把电送到居民和中小企业手里。在这个链条上,市政是最后一道关卡,也是最重要的一道加价环节。

市政的收入模式很传统:从Eskom批量买电,加价零售给辖区内用户,差价就是市政的电力收入。这个差价对很多市政来说,都是核心财政收入来源之一。

但问题是,这些市政本身已经深陷财务困境。南非市政欠Eskom的电费已经超过 R1000亿,其中R622亿可能被直接核销。能满足基本信用基准的市政,全国不到12个。有些市政多年没向Eskom付过电费,但仍然在向辖区内用户收电费。

这意味着什么?意味着电费单上的加价部分,并不总是对应着更好的配电服务。有些市政收上来的电费,一部分用来还Eskom的旧账,一部分用来填补市政的其他财政缺口,真正投到电网维护上的比例有限。GreenCape的报告提到,南非市政配电网的维护需要约 R2000亿投资,但钱从哪来,目前看不到清晰的来源。

对企业来说,这个局面造成了一个尴尬的现实:签私人PPA只是买了电,但电怎么送到工厂是另一回事。在南非,大部分企业的电力最终要通过市政配电网络接入。而全国只有6个市政有wheeling框架,剩下的251个既没有能力帮你接远程电源,也不希望看到自己的零售电费被分流。

所以同一度电,在约翰内斯堡的工厂和在北开普的矿山,价格可以差出一大截。电,还是那个电,但由于中间经过了不同的“手”,每经过一道“手续”,都要被抹掉一层油。

同一度电,五种成本

如果把电费单拆开来看,我们会发现,一度电的价格里其实叠了五层成本。

NBI对南非SAWEM设计的分析中,把完整的电价结构拆解成了五层:输配电网络费、历史合同成本回收、政策性补贴、备用容量和能量电价。

NBI:National Business Initiative,南非国家商业倡议组织。由南非大型企业组成的可持续发展平台,发布过多份关于南非能源转型和电力市场改革的政策简报。

SAWEM:South African Wholesale Electricity Market,南非批发电力市场。南非即将启动的混合”净池”电力市场,结合双边合同与集中调度和定价,目标2026年4月正式运行。

输配电网络费是线路、变电站、维护、损耗的物理成本。历史合同成本回收是为REIPPPP早期高价合同买单。政策性补贴涉及政府对特定用户或技术的扶持。备用容量费是为调峰电源预留的费用。最后一层能量电价,才是那度电本身的生产成本。

REIPPPP:Renewable Energy Independent Power Producer Procurement Programme,可再生能源独立发电商采购计划。南非政府推出的可再生能源招标采购机制,通过多轮招标窗口向独立发电商采购可再生能源电力。

在Eskom现行的管制电价体系下,这五层是打包在一起、由NERSA每五年审批一次总体涨幅的。但SAWEM启动之后,能量电价这一层将从管制定价变成市场出清价,每小时随供需波动。Blue Horizon的分析也已经指出,在南非,当光伏渗透率上升之后,午间电价可能被压到接近零,而晚高峰时段柴油机组定价时,电价可以冲到极高水平。

这也就是说,未来”同一度电的价格差”可能不止7倍。时间维度上的价差会被市场放大,空间维度上的价差会因为wheeling能力的不均等等因素而持续存在。

主要参考资料和数据来源:GreenCape, Mordor Intelligence, NBI, Nedbank, Blue Horizon

同一度电,差7倍。这个差距的存在,不是因为价格操纵,而是因为南非的电力市场正处在从垄断走向竞争的过渡期,管制电价和市场电价并存,不同用户的能力和资源决定了它们能走进哪扇门。

矿山有得选,而工厂没得选。这是南非电价分层背后,比数字更深层的问题。

下一篇,《Eskom的R4000亿债务意味着什么》,我们一起看看南非国有电力公司的债务账本。R4000亿的峰值债务、R2540亿的政府纾困包、R1000亿的市政欠费,这些数字堆在一起,意味着什么。

本文属于“南非电力市场”系列。这个系列用具体数据、事件和机制逻辑,拆解一个资源丰富、结构失衡、改革中的电力市场:发生了什么,为什么如此,参与者如何决策,接下来可能怎样。对这个系列感兴趣的读者,可以蹲一个后续更新。

【关于我们】

🔎 想了解更多内容,可以在 ⟬小红书⟭ 和 ⟬微信⟭ 搜索“能源漫游”,获取更多深度分析和洞察📒

🔎 媒体平台