央行购金创新高:当前黄金市场分析

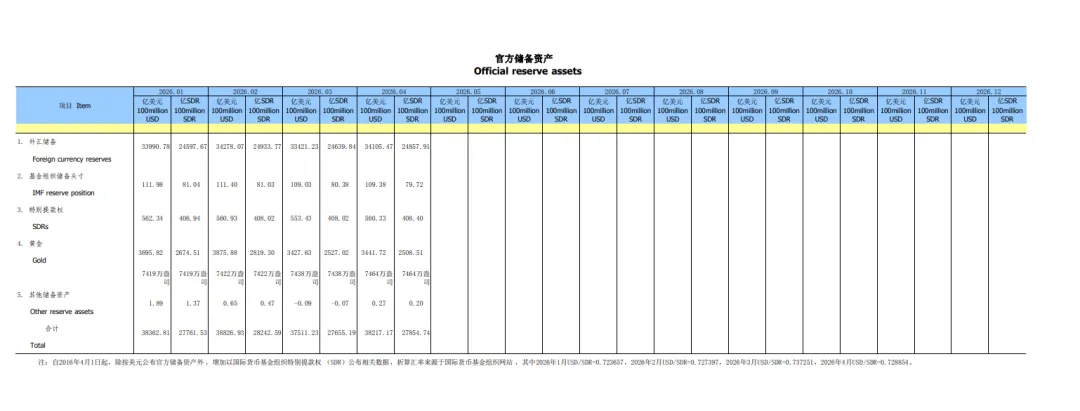

从增持节奏看,4月的增持力度(26万盎司)显著高于2月(3万盎司)和3月,表明央行可能利用4月国际金价回调的窗口加快了配置步伐。截至4月末,黄金储备在中国官方国际储备(主要由外汇和黄金构成)中的占比约为9.1%,仍明显低于15% 左右的全球平均水平,未来增持空间依然广阔。同期,中国外汇储备规模回升至34105亿美元。

2. 全球的情况

根据世界黄金协会2026年4月29日发布的《全球黄金需求趋势报告》,2026年第一季度(1-3月)全球央行净购金量达244吨,同比增长3%,购金量高于上一季度及五年均值,为黄金需求提供了稳健支撑。

主要增持方:波兰、乌兹别克斯坦和中国是第一季度已披露的最大买家。其中,波兰央行2月单月购入20吨,4月可能再次增持约13吨,其明确目标是将黄金储备提升至700吨。捷克央行已实现连续36个月净买入。值得注意的是,科索沃央行近期首次将黄金纳入官方储备,显示出“购金潮”正从主要经济体向更多国家扩散。

主要减持方:同期,土耳其、俄罗斯、阿塞拜疆国家石油基金等机构减持了约115吨黄金。具体来看,土耳其央行在3月为换取流动性抛售了近120吨黄金;俄罗斯央行在1-2月累计出售了约15吨黄金;阿塞拜疆国家石油基金则在一季度出售了22.1吨黄金,这是其自2012年开始购金以来的首次减持。这些出售行为主要源于个别经济体的财政压力、流动性需求或资产配置调整,属于战术性操作。世界黄金协会指出,这并未改变央行整体购金的长期战略趋势,并预计2026年全年全球央行购金规模仍将达到700吨至900吨。