今日市场收评:美就业数据安稳落地,美三大指数收涨,标普500、纳指再创历史新高,A股放量上涨,债市大概率收涨.

点击蓝字 关注我们

一、全球动态

市场动态:

•伊朗拒绝美国和平方案,特朗普称其“完全不可接受”,脆弱停火仍在维持。

•美国4月非农就业增11.5万人超预期,降息预期降温。

•美联储金融稳定报告将地缘政治+油价冲击列为首要风险,AI与私募信贷风险受关注 。

•美联储预警AI生产率预期或推升利率,若技术红利落空可能引发滞胀。

•密歇根大学最新调查显示,消费n者预计未来一年物价将以4.5%的年率上涨,通胀前景引发的个人财务担忧拖累消费者信心指数在5月初降至历史新低。

•芝加哥联储行长强调所有利率选项都在考虑范围,并再次对通胀表示担忧,认为价格压力不仅仅来自能源冲击。

•美国国际贸易法院裁定特朗普的10%全球关税无效后,司法部向联邦巡回上诉法院提起上诉,该法院在上一轮关税争议中曾裁定特朗普政府败诉。

•知情人士称,特朗普政府准备发布AI安全行政令,要求各机构与人工智能公司合作防范AI驱动的网络攻击,但不会强制要求前沿模型接受政府审批。

•欧洲央行行长拉加德表示,央行审慎权衡如何应对伊朗战争及其对通胀的影响,以确保不过早行动,也不过晚出手。欧洲央行副行长Guindos强调霍尔木兹海峡是否重开将是影响6月决策的关键。

•美国威胁欧盟7月4日前未履约将恢复高关税。

•英国工党在地方选举中失利后,英国首相斯塔默誓言继续留任。

•沙特阿美警告,霍尔木兹海峡航运受阻超数周,全球能源供应冲击或延至2027年。

•中国外交部宣布特朗普将于5月13日至15日对中国进行国事访问。

•何立峰5月12—13日赴韩国与美方举行经贸磋商,中美稀土协议仍有效。

•2026年中国4月CPI同比+1.2%、环比+0.3%,PPI同比+2.8%、环比+1.7%,物价温和回升,工业端价格涨幅明显扩大。

•4月进出口数据超预期高增,出口同比增速大幅增至+14.1%,前值+2.5%;进口同比增速+25.3%维持高位,前值+27.8%,贸易顺差接近850亿美元,主要得益于全球数据中心和电力设备投资带来的强劲需求。

•中国对美国出口增长了11.3%,创下15个月以来最快增速。贸易失衡可能成为本周中美元首峰会的核心议题

•霍尔木兹海峡航运受阻拖累中国能源进口量大幅下降,4月份原油进口量同比下降约20%,创下2022年7月以来最低水平。

•李强周末主持召开国务院常务会议,要求继续推进已取得“明显成效”的一揽子化债方案,同时增强地方自主偿债能力,确保如期完成化债任务。

•中国第一季度结婚登记数量仅为169.7万,创下纪录新低,较上年同期下降约6.2%,同时也低于疫情期间水平。

•5月8日南下资金净买入港股近132亿港元,快手、阿里巴巴获加仓,小米遭净卖出。

阿里巴巴拟将通义千问AI接入淘宝,推出对话式AI购物服务。

台积电4月销售额增速放缓至去年10月以来最低水平,显示维持人工智能驱动的迅猛增长势头可能面临挑战。

字节跳动计划将今年的人工智能基础设施支出增加25%至2000亿元人民币。

DeepSeek计划融资至多500亿元人民币,创始人梁文峰个人可能出资最多200亿元,占本轮融资总额的40%。

•美就业数据安稳落地,美三大指数收涨,标普500、纳指再创历史新高,道指涨0.02%、纳指涨1.71%、标普500涨0.84%。

AI硬件链全线爆发,美光科技涨15.49%、英特尔涨13.96%、AMD涨11.44%、闪迪涨16.6%。

明星科技股苹果、特斯拉、博通上涨;微软、Meta、台积电下跌。

热门中概股多数走低,理想汽车、哔哩哔哩小幅上涨。

Lumentum将于5月18日纳入纳斯达克100指数。

OpenAI、Anthropic切入Palantir核心业务,AI数据平台竞争加剧。

苹果与英特尔达成芯片代工初步协议,或打破台积电独家代工格局。

AI投资逻辑重构,资金转向英特尔、AMD、美光等,英伟达热度回落。

知名对冲基金TCI清仓微软、增持Alphabet;

Cerebras IPO获20倍超额认购,5月14日上市。

阿波罗、黑石洽谈为博通提供约350亿美元融资,帮助博通开发人工智能芯片。这将成为有史以来规模最大的私募信贷交易之一。

Moderna、AKAM、RKLB、FLNC等因利好大涨。

美元指数走软,欧元、英镑、日元相对走强 。

美国10年期国债收益率下跌;

国际油价上涨(周线仍跌);金价周线收涨;铜价升至三个月新高 。

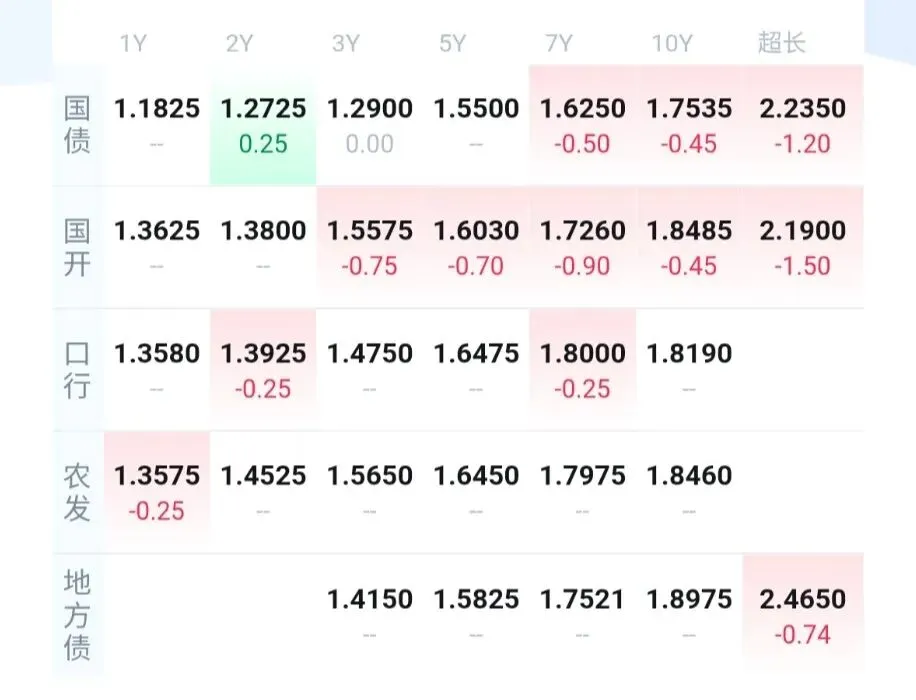

二、国内债券市场动态:

市场概览:

• 央行5月11日开展5亿元7天期逆回购操作,中标利率1.40%,今日公开市场有无逆回购到期,今日实现净投放5亿元。今日资金面均衡偏松。

•现债收益率基本下跌,今日债券基金大概率收涨。

• 今日基金、证券、保险是买入主力,银行是卖出主力。

后市展望:

•资金面维持宽松,政治局会议强调“保持流动性充裕”,10年期国债收益率已下行,但超长期特别国债启动发行(首批20年期票面利率2.20%,30年期2.20%),供给压力边际增加,收益率进一步下行空间收窄。

配置建议:

• 建议维持标配,获取稳定票息为主。配置3-5年期高等级信用债、商业银行金融债;适度参与可转债机会(受益于A股结构性行情);长端利率债当前位置不宜追高,可在震荡中寻找交易性机会。当前债市“赔率降低、胜率仍在”,适合作为组合稳定收益来源。

• 对于能够承受一定波动的投资者,可以考虑适度增加权益类资产的配置,或者选择固收+的产品或策略。

三、国内股票市场动态

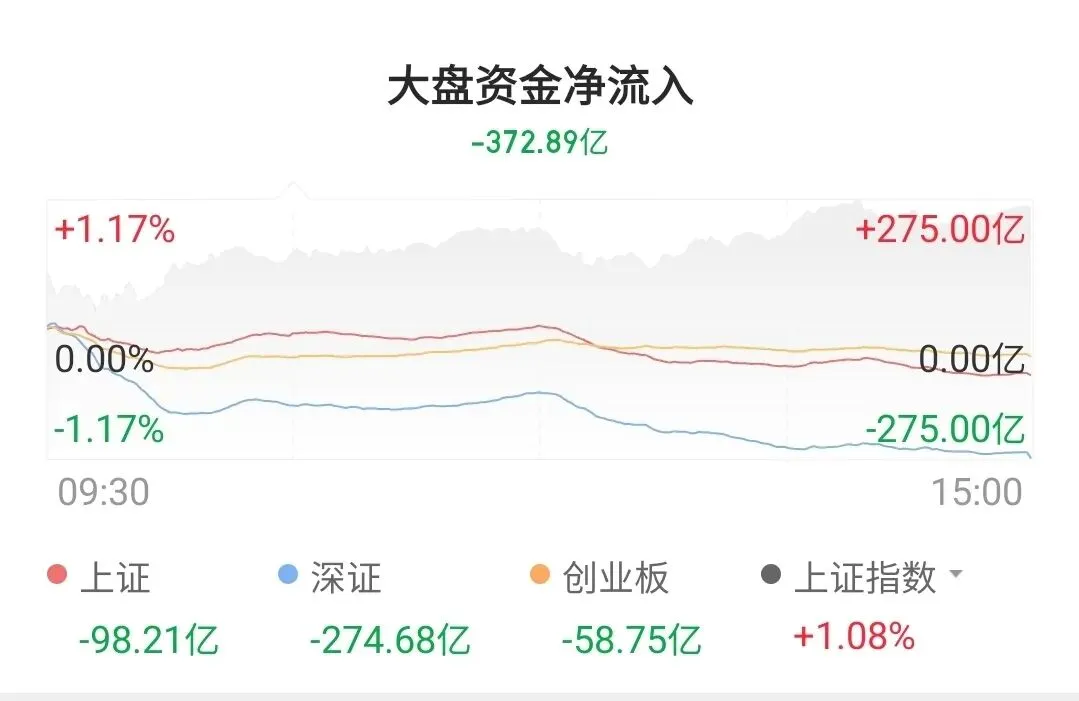

•5月11日,A股放量上涨,

•全天成交额为3.57万亿,较上一交易日增量4897亿,全市场超3100只个股上涨。

•今日涨停板92只,跌1只,表现弱于上一交易日。

•资金流向方面,大盘净流出372.89亿,强于上一交易日,上证净流出98.21亿,深证净流出274.68亿,创业板净流出58.75亿。

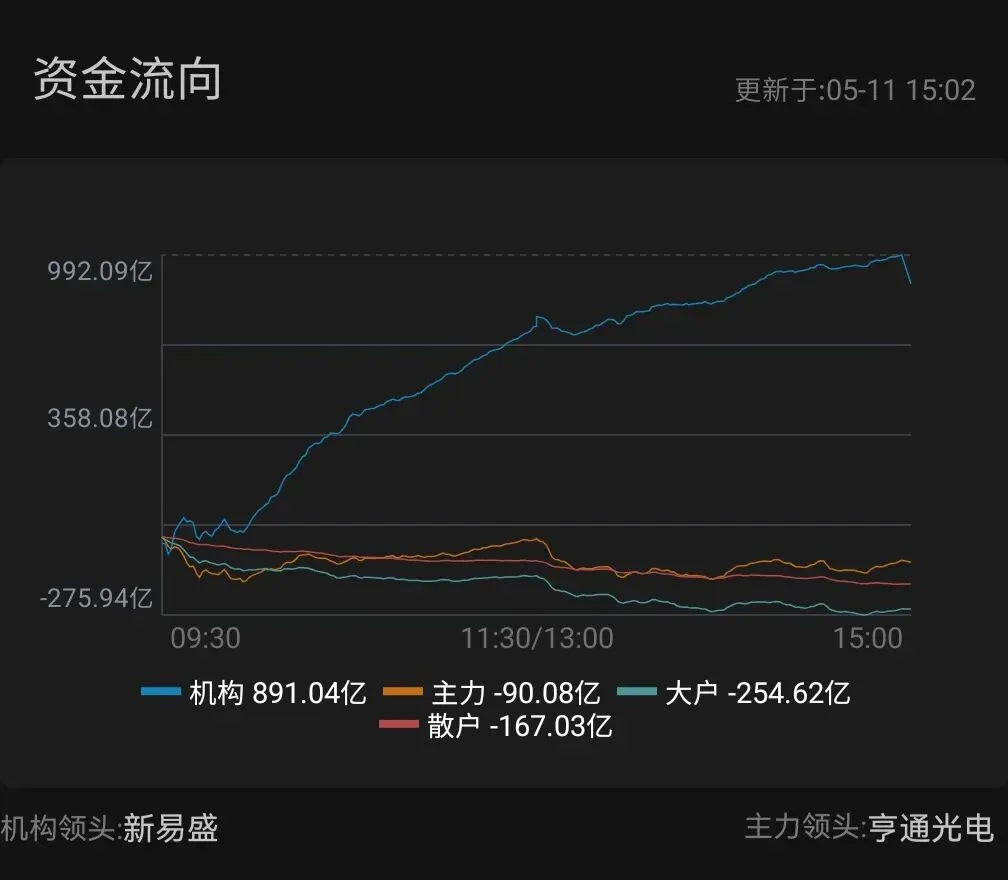

今日机构净流入891.04亿,强于上一交易日,主力资金今日净流出90.08亿,弱于上一交易日,大户资金今日净流出254.62亿,弱于上一交易日,散户资金今日净流出167.03亿,弱于上一交易日。

•5月随着地缘政治冲突缓和与货币政策预期稳定,风险偏好有望继续提升,同时国内经济复苏预期增强,“十五五”规划相关产业政策逐步落地,将为权益市场提供支撑 。但需注意业绩验证期可能带来的个股波动,以及地缘政治反复对市场情绪的影响。

配置建议:

• 优化持仓,聚焦业绩,建议配置防御+高景气成长,聚焦“核心主线+补涨方向”双轮驱动。

1)业绩确定性高的“新质生产力”龙头,如AI应用软件、部分半导体设备、军工新材料,以及医疗保健、创新药、医疗器械,具备刚性需求与进口替代逻辑。

2)受益于利润向上游倾斜的有色金属、基础化工等周期板块。

3)电力、高速、运营商等红利类资产作为组合“稳定器”的价值不变。

4)适当配置必需消费,超市、食品饮料龙头,受益于消费刺激政策与通胀传导。

• 投资者在投资时应保持谨慎,制定合理的投资计划,并控制仓位,避免盲目跟风。

—

**小提示**:投资有风险,入市需谨慎。本文仅供参考,不构成任何投资建议哦!

喜欢我们的文章吗?欢迎关注、点赞、转发三连击!

*本文为公众号文章,转载请标明出处。*

THE

END