【2026.05.11】钢铁原料市场行情日报

一、市场概述

今日国内钢铁原料市场整体呈现震荡偏强格局。

铁矿石期货主力合约小幅收涨,现货价格跟随上涨3-6元/吨,普氏62%指数持平于112.3美元/吨,但新加坡铁矿石期货创去年10月以来新高。

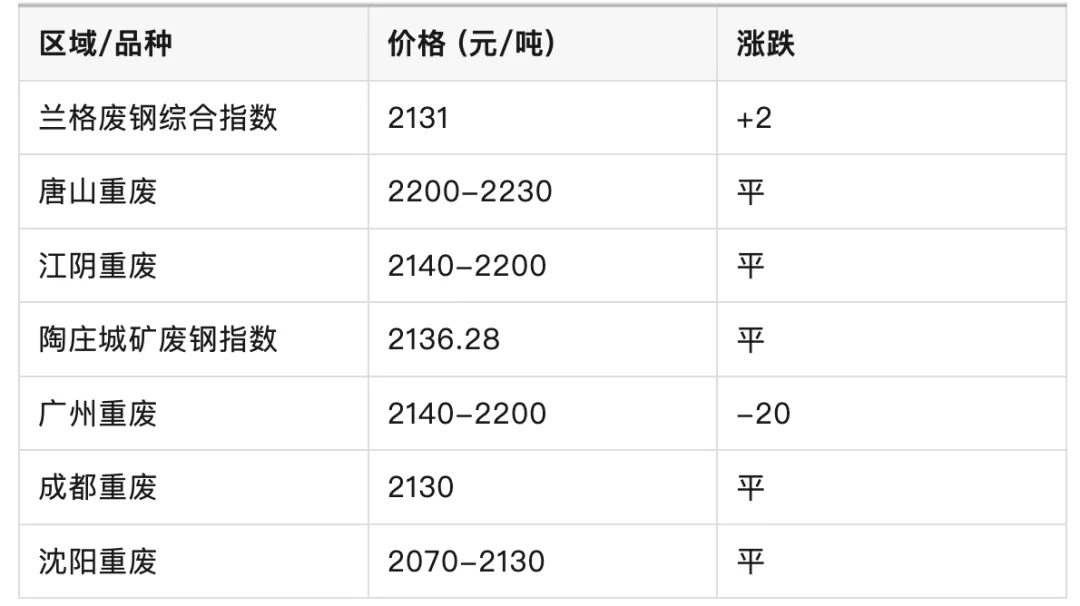

焦炭市场暂稳运行,部分区域第三轮提涨预期仍存,预计今日全面落地。废钢市场涨跌互现,华东主导钢企到货量有所回升,但华南及广西部分区域下调10-30元/吨。

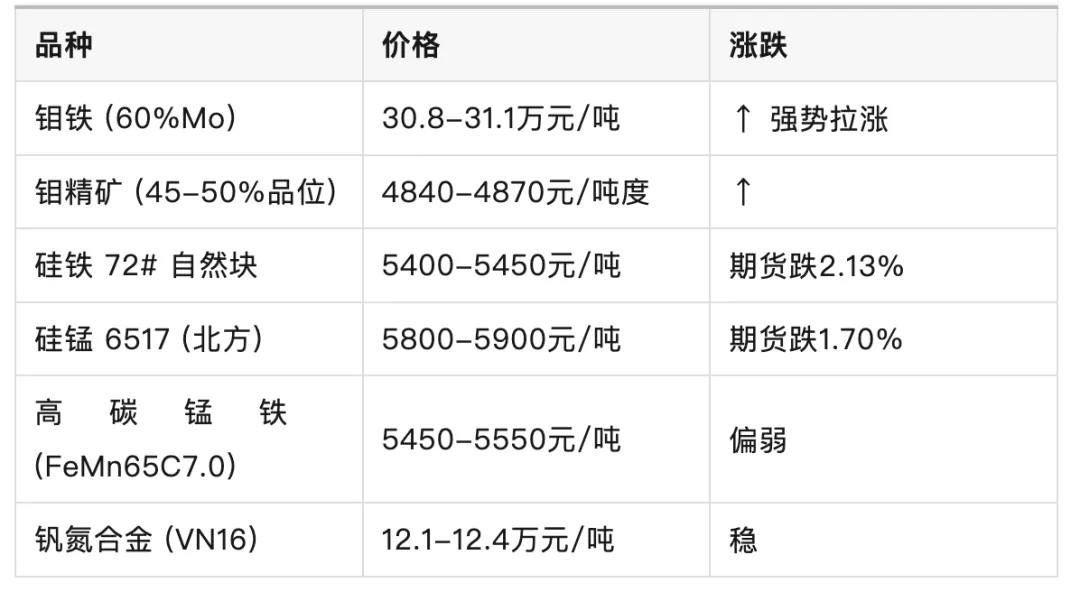

钼铁价格延续强势拉涨,年内涨幅已达24%,带动316L不锈钢价格跟涨。

结合宏观经济报告来看,当前市场表现与宏观预期高度吻合。

国际方面,霍尔木兹海峡封锁风险持续推升能源成本,原油价格上行对钢企原料海运及生产成本形成输入性压力,这在一定程度上支撑了原料价格。

国内方面,4月PPI同比上涨2.8%,工业品需求回暖,为原料价格提供底部支撑。

中美经贸磋商今日在韩国启动,特朗普总统同期访华,高层互动释放审慎积极信号,市场风险偏好回升,黑色系期货冲高后资金情绪趋于谨慎。

二、国内原料价格波动

2.1 铁矿石(港口现货)

数据来源:Mysteel、兰格钢铁。山东港口PB粉基差在i09-24附近,贸易商报价积极,但成交较少。

2.2 焦炭(主流市场)

2.3 废钢(重点市场)

2.4 铁合金/钼铁

三、普氏指数价格趋势

新加坡铁矿石期货走势走高,现涨1.15%报111.7美元/吨,为2024年10月以来高点。进口利润方面:罗伊山粉利润最高(31.7元/吨),PB粉利润最低(-7.4元/吨)。

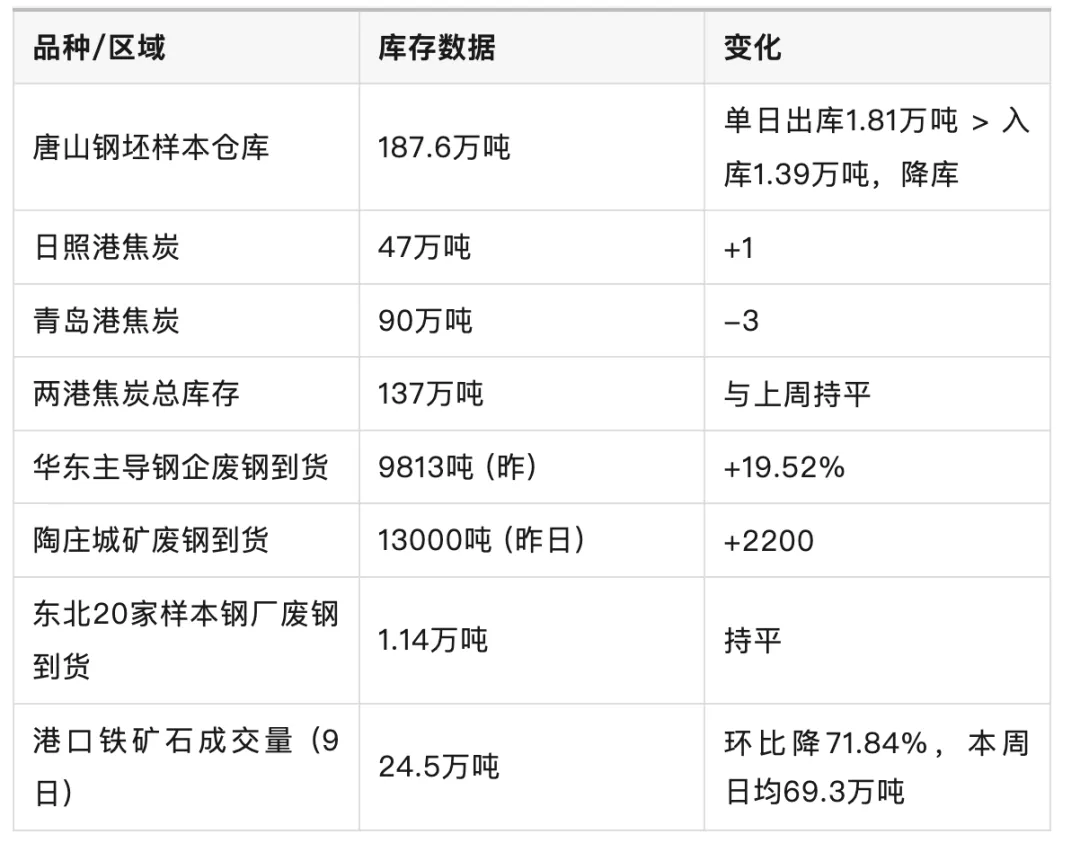

四、当前港口库存波动

库存方面:钢坯延续去库,焦炭港口库存小幅波动,废钢到货量有所回升但仍显不足。铁矿石港口成交量偏低,钢厂补库意愿不强。

五、重要政策/事件影响

📌 中美经贸高层磋商正式启动

何立峰副总理今日率团赴韩国与美方举行经贸磋商,特朗普总统将于5月13-15日访华。高层密集互动有助于稳定市场预期,但谈判前景仍存变数。钢铁出口及贸易壁垒议题或将成为磋商重点,需持续关注后续关税及配额政策动向。

📌 霍尔木兹海峡封锁风险持续升级

美军超过20艘军舰执行海上封锁任务,全球石油供应已减少约10亿桶。摩根士丹利警告若封锁持续至6月,原油期货可能突破2022年高位。此举直接推高矿石、焦煤等原料的海运成本,并间接抬升钢铁生产用能源价格,行业成本端承压加剧。

📌 《矿产资源法实施条例(草案)》审议通过

国务院审议通过该条例,强化战略性矿产资源安全保障,为国内铁矿、废钢等钢铁原料的规范开采、循环利用及战略储备提供顶层制度支撑,长期利好钢铁产业链的资源安全与成本稳定。

📌 钼铁价格强势拉涨,创近三年新高

年内钼铁已累计上涨59500元/吨至309500元/吨,涨幅达24%。下游316L冷轧民营毛边基价涨至29450-29550元/吨,市场看涨情绪浓厚,多数企业封盘不报。

📌 钢铁产业核心运行数据

4月下旬重点钢企粗钢日产203.6万吨(环比降3.6%),钢材库存1543万吨(环比降17.2%),4月出口钢材949.8万吨(环比增4.0%)。供给收缩、库存去化显著,出口韧性犹存。

六、市场展望

📊 综合研判与展望

结合宏观经济与当前市场信息,对后续钢铁原料市场走势作出如下预判:

- 短期(1-2周):

原料市场将维持震荡偏强格局。铁矿石受海外高昂成本及国内PPI回升支撑,价格易涨难跌,但高位成交谨慎;焦炭第三轮提涨落地后,市场将进入观望期;废钢受制于电炉利润,价格或继续分化;钼铁在供需偏紧格局下有望延续强势。 - 中期(1-2个月):

需重点关注中美经贸磋商成果及中东地缘局势演变。若经贸磋商释放积极信号,将提振出口预期并稳定市场信心;若霍尔木兹局势持续紧张,原料成本将进一步抬升,钢厂利润面临挤压。国内方面,重点钢企粗钢日产环比回落,供给端对价格形成支撑,但下游需求进入传统淡季,库存去化速度可能放缓。 - 成本端:

原油价格中枢上移将系统性推高钢铁行业能源与物流成本。预计铁矿石维持高位震荡,焦炭短期内存在进一步提涨可能,废钢资源偏紧格局仍将延续。 - 风险提示:

一是地缘政治风险加剧导致能源价格失控性上涨;二是中美经贸磋商不及预期,钢铁出口受阻;三是国内房地产用钢需求超预期下滑,拖累整体需求强度。

远期走势预判结论:

综合判断,未来3-6个月钢铁原料市场将呈现 震荡偏强 的运行格局。短期在供给收缩、成本支撑及宏观预期改善下,原料价格重心有望小幅上移;中期需重点关注中美关系走势、中东局势演变以及国内稳增长政策力度。建议行业企业密切关注原料端波动,灵活调整库存策略,强化风险对冲意识。

上行风险:中美经贸达成超预期共识;国内强刺激政策加码;地缘局势快速缓和原油价格回落。

下行风险:霍尔木兹海峡全面封锁引发能源危机;全球贸易摩擦升级;房地产用钢需求超预期下滑;极端天气频发冲击供应链。

END

内容来源|源自网络,小编精心整理,以供参考;

免责声明|本报告仅供参考,不构成任何投资建议;

需求支撑|请留言。