金融产品网络营销管理办法解读

一文读懂《金融产品网络营销管理办法》:流量时代结束,合规时代开始

你有没有发现,这两年金融营销越来越难做了?不是大家不会做内容了,而是规则变了。2026 年新规落地后,金融网络营销不再是“发个广告”这么简单,而是被当作真正的“金融活动”来监管。这篇文章帮你一次看清:为什么变、哪里变、机构现在该怎么做。

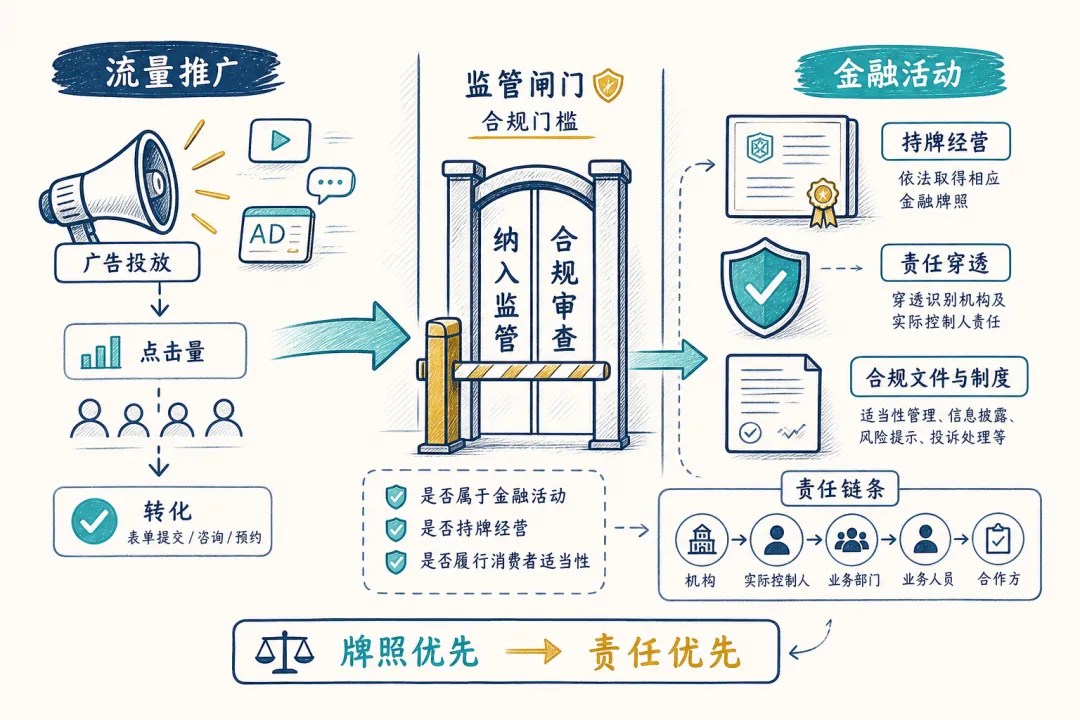

一、这次新规,核心不是“更严格”,而是“重新定性”

过去很多机构觉得,网络营销只是“推广动作”,合规风险相对可控。《金融产品网络营销管理办法》释放的信号很明确:只要你在网络上展示、介绍、引导用户接触金融产品,就已经进入金融监管范围。

简单说,逻辑从“流量优先”变成了“牌照优先、责任优先”。

1)持牌红线回归

金融产品网络营销必须在持牌范围内开展。营销不再是“外包就能切责任”的环节,而是金融业务链条的一部分。

2)“灰色套利”空间被压缩

过去一些非持牌主体打着“技术服务”“流量分发”“智能风控”的名义,实际做的是金融导流甚至实质推介。现在监管强调“实质重于形式”,只看你做了什么,不看你自称什么。

3)品牌归位,责任归位

-

金融机构品牌不能被平台“遮蔽”或“混同”。

-

金融机构不能靠外包营销来规避“卖者尽责”。

-

第三方平台一旦深度介入核心环节,也要承担对应责任。

一句话总结:合规不再是后台部门的事,而是业务增长的底层能力。

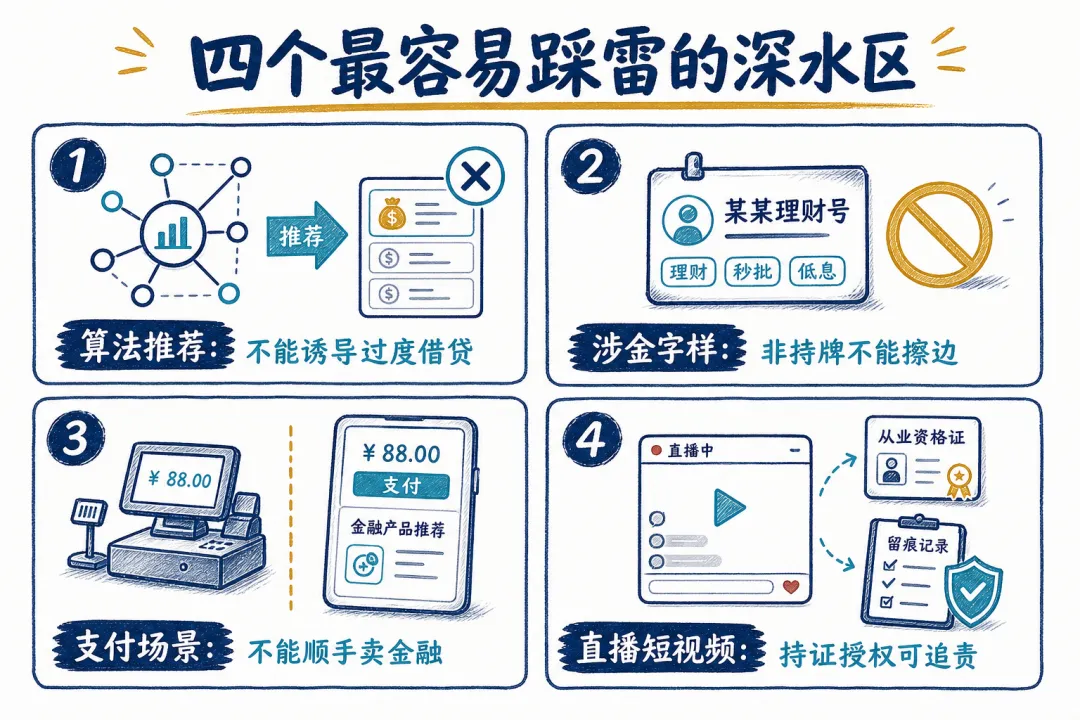

二、四个最容易踩雷的“深水区”

1)算法推荐:不能再靠“诱导式转化”

监管不只管话术,也开始管算法逻辑。以前常见的“越焦虑越推贷”“越冲动越推荐”,现在风险极高。

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2)“涉金字样”治理:非持牌不能“擦边命名”

未取得资质的机构,不得在网站名、APP 名称、账号名、商标等使用“金融”“理财”“借钱”“投资顾问”等涉金词汇。这对大量“看起来像金融机构”的流量账号,是一次结构性洗牌。

3)支付场景隔离:收银台不能顺手“卖金融”

非银行支付页面不能把贷款、理财直接塞进支付选项。这条规则等于切断了一部分“支付即导流”的老路径。

4)直播短视频:谁来讲,必须可追责

金融营销人员需要“持证 + 授权”。“财经大 V”“网红带金融产品”的模式,将从“看流量”转向“看资质、看留痕、看总部管理”。

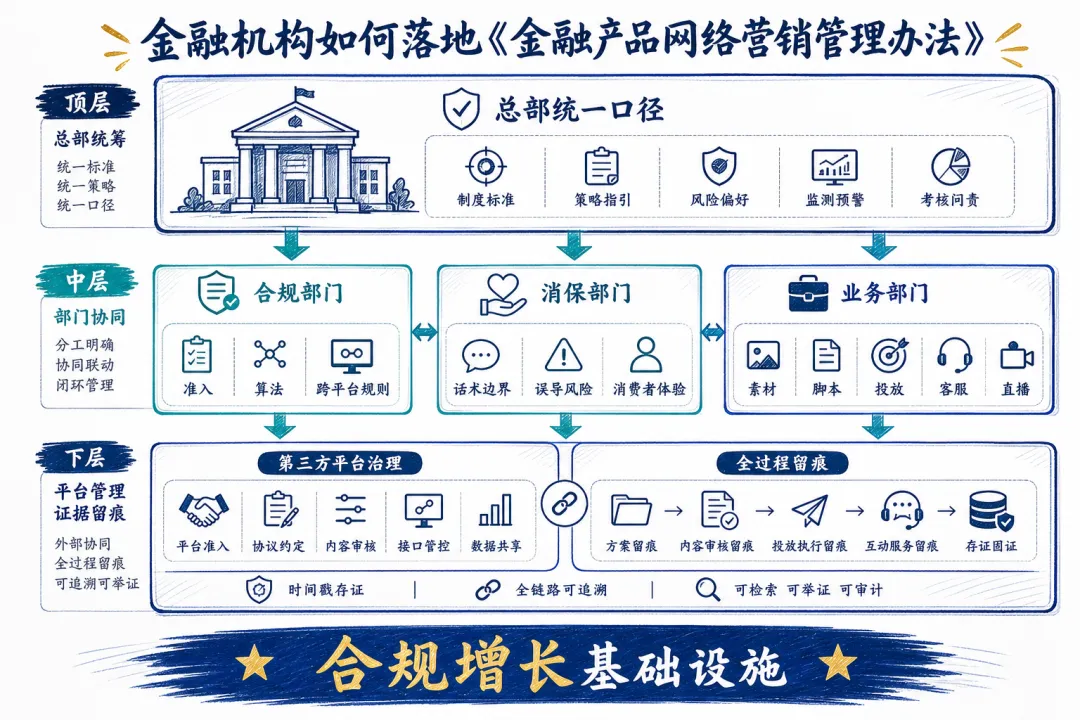

三、机构怎么落地?给你一套实操框架

很多团队担心:“规则懂了,但怎么改系统、改流程、改组织?”

建议从三件事同步推进:

1)组织机制:总部统一口径,合规与消保协同

-

合规部门负责准入、算法、跨平台规则。

-

消保部门负责话术边界、误导风险、消费者体验。

-

业务部门负责把规则落到素材、脚本、投放、客服、直播全链路。

2)平台治理:建立第三方“负面清单”

合作平台不得碰的红线要提前写进协议和系统规则,比如:

-

不得介入合同签订、资金划转、适当性评估等核心环节。

-

不得用“智能客服”替代持牌咨询。

-

有区域展业限制的机构,要做地理位置校验,不能跨区触达。

3)留痕体系:做到“全过程可回溯”

直播、短视频、图文、脚本版本、审核记录、互动记录,都要进入统一存证体系。监管来查时,能快速给出“谁审核、何时发、改了什么、依据是什么”。

四、9 月 30 日前,建议按这个节奏推进

阶段一:摸排清理(现在 – 6 月)

-

盘点全部营销账号、投放素材、三方合作协议。

-

清理无资质导流、擦边命名、诱导式表达。

阶段二:系统改造(7 月)

-

改推荐算法和交互策略,补齐“关闭选项”和“显著提示”。

-

改支付链路,拆分不合规导流入口。

阶段三:资质校验(8 月)

-

完成直播人员持证核验和总部授权机制。

-

在外部触点补齐资质展示与真实主体信息。

阶段四:试运行切换(9 月)

-

全链路压力测试:审核、发布、存证、抽检。

-

对高风险场景做“演练式检查”并闭环整改。

五、给管理层的一个结论

这轮监管不是“刹车”,而是“换挡”。过去拼的是流量效率,未来拼的是“合规能力 + 专业能力 + 信任能力”。

谁先把合规做成增长基础设施,谁就更可能在下一轮竞争中稳定领先。