周度市场点评20260508

周度市场点评20260508

一 市场点评

【市场点评】

股市:本周(5.6-5.8)A 股仅三个交易日,整体呈现放量冲高后高位整固、成长风格极致占优的特征。科创 50 单周大涨 7.21% 领涨各大指数,市场成交连续三日破 3 万亿,AI 算力与半导体产业链成绝对主线,资金聚焦高景气成长,板块分化进一步加剧。

其一,节后流动性宽松托底,政策预期持续升温。央行节前部署 + 节后首日开展 3000 亿元买断式逆回购,熨平假期资金波动,市场流动性维持充裕;政治局会议明确 “稳资本市场、推新型基建 + AI 行动”,成长赛道政策支撑强化,风险偏好持续高位。

其二,AI 硬件与算力主线再强化,全球资本开支共振。海外科技巨头高资本开支预期延续,国内半导体、算力租赁、先进封装等环节受益于订单与业绩预期,科创 50 连续走强,寒武纪等龙头续创阶段新高,资金扎堆高景气科技赛道。

其三,经济复苏预期平稳,风格偏向成长。4 月 PMI 回升后,市场对经济复苏韧性形成共识,但政策加码预期降温,资金从周期、消费向成长回流;新能源、传统消费板块因业绩与产能担忧承压,科技成长与传统板块分化显著。

其四,海外风险持续脱敏,北向资金回流。地缘冲突影响淡化,全球风险偏好回升,北向资金节后净流入,助力 A 股成长赛道走强,市场对外部扰动敏感度进一步降低。

债市:本周债市(5.6-5.8)呈现短端承压上行、长端窄幅震荡、曲线小幅平坦化格局。央行净回笼但流动性整体平稳,权益走强与经济预期回升压制长端,短端受资金回笼影响小幅上行,10 年期国债收益率全周上行 1BP 至 1.775%。

首先,央行 “收长放短”,短端资金收紧。5 月 6 日开展 3000 亿元买断式逆回购(净回笼),短端流动性边际收敛,1 年期国债收益率全周上行 4.5BP 至 1.187%,短端承压明显。

其次,权益走强 + 经济预期回升,长端震荡承压。A 股连续放量上涨,风险偏好分流债市资金;4 月 PMI 超预期强化复苏信心,长端利率上行压力加大,但配置需求支撑,10 年期国债维持 1.75%-1.78% 区间震荡。

最后,供给压力温和,超长端韧性较强。本周利率债发行节奏放缓,30 年期国债受配置资金青睐,收益率小幅下行,期限利差(10Y-1Y)收窄至 58.8BP,曲线平坦化延续。

期限结构方面,截至 5 月 8 日,1 年、3 年、5 年、7 年及 10 年期国债收益率分别为 1.187%、1.321%、1.512%、1.658% 和 1.775%;对应国开债收益率分别为 1.415%、1.587%、1.689%、1.821% 和 1.892%。

【组合净值-周度】

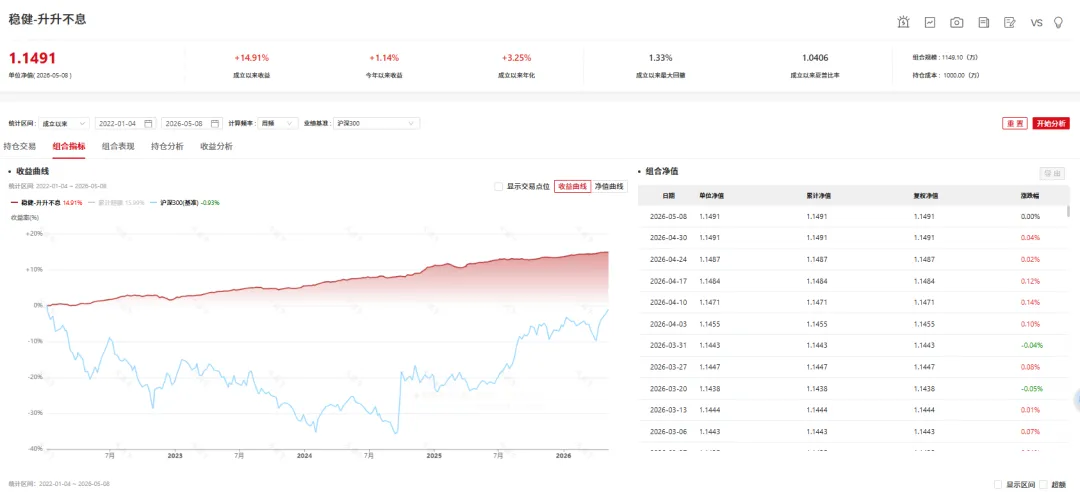

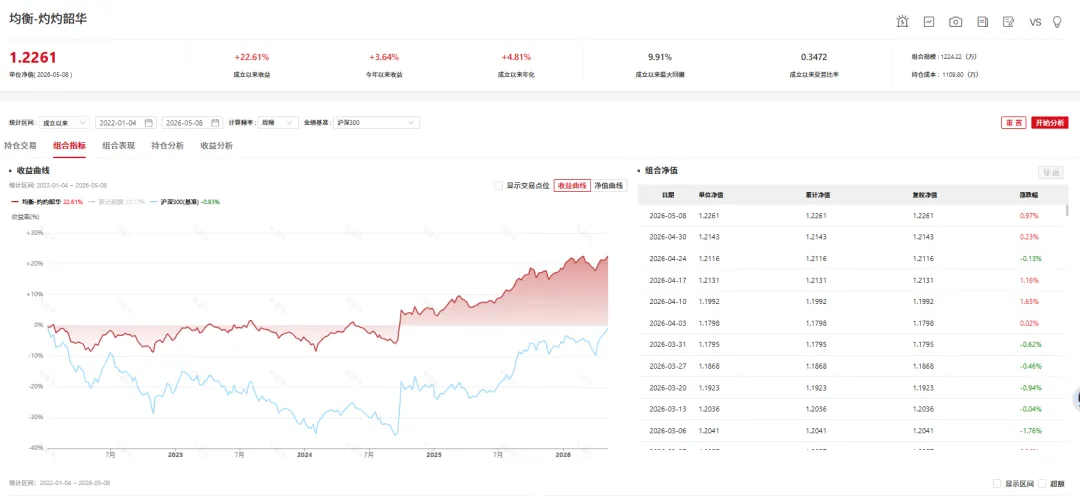

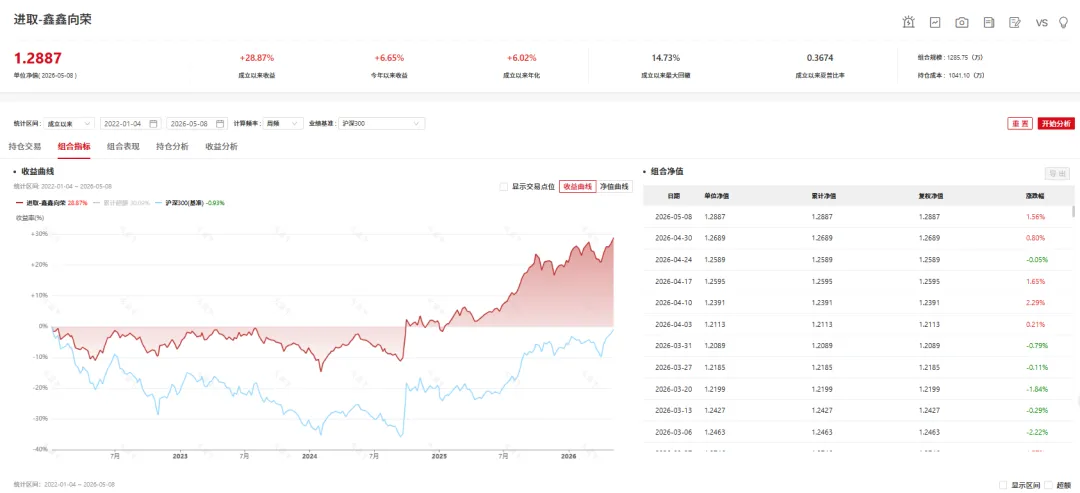

升升不息-稳健:0.00%,灼灼韶华-均衡:0.97%,鑫鑫向荣-进取:1.56%

沪深300 1.34% 中证500 4.13%,中证1000 4.29%,创业板 3.24%,上证指数 1.65%,中证800 2.14%

【组合点评】

上周三个组合小幅上涨,跑输主要指数,但是小幅跑赢业绩基准,表现一般,核心归因上还是源于组合基于回撤以及波动控制,提前做了仓位控制,当前进取组合股票仓位仅三成出头,意味着底层配置基金综合看是显著跑赢指数的。展望当前市场,我们认为已经出现了赶顶的迹象,虽然科技成长板块依然火热,但是从性价比角度我们依然坚持低仓位分散布局,精选基金。具体归因上,上周港股反弹给组合带来较大收益贡献,此外卫星仓配置的指增也带来较高收益,基于风格切换左侧布局的顺周期板块则拖累较多。

二 公募组合