我国宠物食品市场竞争格局分析(50页报告)

或扫码获取更多报告

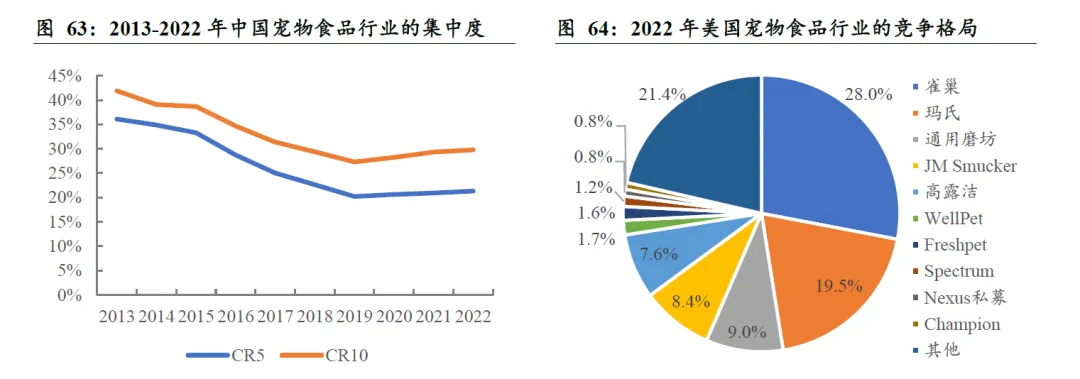

我国宠物食品行业的市场集中度于2020年开始逐步提升,距离成熟市场仍有较大提升空间。从企业市占率的角度来看,2013-2019年我国宠物食品行业CR5从36.1%持续下降至20.2%,CR10从39.1%下降至27.3%,竞争格局逐渐分散,主要因为宠物行业的快速发展使得大量玩家迅速涌入,并且移动互联网的快速发展为新品牌的起势提供了便利。从2020年开始,市场集中度开始缓慢提升,2022年CR5/CR10分别为21.3%/29.8%,表明我国宠物食品行业竞争格局从分散走向集中的逻辑已开始演绎。我国宠物食品行业的市场集中度与美国等成熟市场仍有较大差距,2022年美国宠物食品行业CR5达72.5%,其头部企业市占率基本稳定。

我国消费者购买宠物食品的渠道高度依赖电商平台,成熟期品牌集中度将低于美国等市场。2022年我国宠物食品销售渠道中,电商渠道占比约66.0%,而美国电商渠道占比仅为33.4%,且主要是受到疫情的影响才于2020年开始显著提升。我国宠物行业的高速发展期正逢淘宝、京东等电商平台的广泛普及,并且当前我国宠物食品、用品专卖店与宠物医院等线下门店密度较低,因此消费者线上购买宠物相关产品的习惯较为明显。

而在电商平台中,品牌露出成本较低,新锐品牌无需进行线下门店的广泛铺货和经销商队伍的大量组建,依靠达人直播带货、付费增加平台推流等方式即可实现消费者触及与品牌宣传,生产端又有大量宠物食品企业提供代工,供应链的问题也得以解决,因此品牌层出不穷,预计我国宠物食品行业成熟期品牌集中度将低于国外市场。以主粮代工企业福贝宠物披露的数据显示,线上热销的众多宠物食品品牌均是公司ODM业务的大客户。山东汉欧也是国内著名的宠物食品代工厂之一,为国内外超过400家宠物品牌商进行ODM/OEM代加工服务,代工的国内品牌包括网易严选、阿飞和巴弟、高爷家等热销品牌。

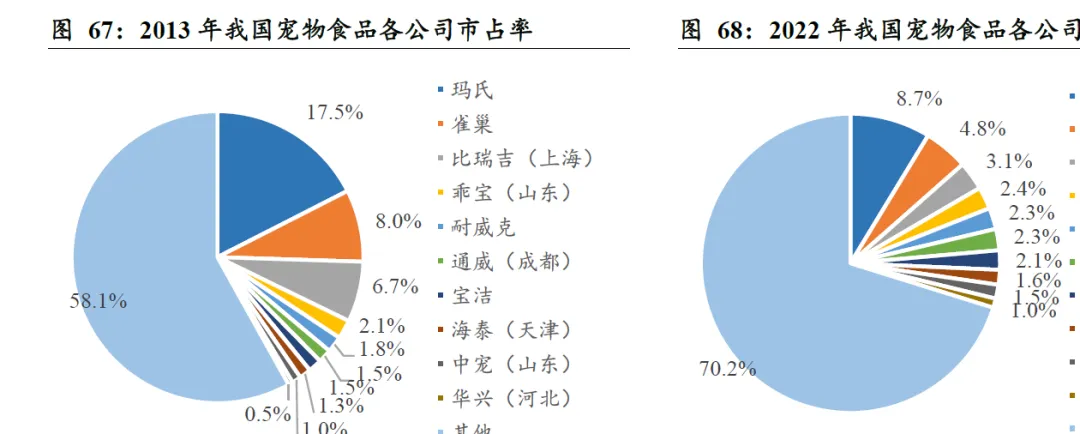

国产品牌逐步抢占国外品牌市场,中高端品牌表现亮眼。比较我国宠物食品行业2013年与2022年的前十大公司市占率发现,本土企业的市占率排名显著上升,以玛氏、雀巢为代表的海外知名品牌市占率下滑较多。在本土企业中,做中高端品牌的企业表现更为亮眼,比如乖宝(旗下有麦富迪等品牌)的市占率从2.1%提升至4.8%,中宠(旗下有顽皮等品牌)市占率从1.0%提升至2.4%,依蕴(旗下有伯纳天纯)以2.3%的市占率晋身前五。华兴、荣喜等河北中低端宠粮企业也有较好的发展,天津海泰、徐州苏宠、山东平和园和广东风来客等国产企业市占率呈现下滑态势,本土企业内部逐步分化。

头部公司均通过自主培育或收购等方式走多品牌路线,行业未来预计呈现出公司集中度显著高而品牌集中度低的特征。2022年美国前10大品牌中,玛氏、雀巢占据7席,前60大品牌中,雀巢/玛氏/JMSmucker分别占据19/12/10个独立品牌,呈现出品牌集中度较为分散而公司的集中度较高的格局。2022年我国宠物食品市场的前10大品牌合计占比24.0%,除排名分列第9和第10的力狼和奥丁品牌同属于华兴外,前8的品牌均属于不同的企业,前40大品牌中,玛氏/雀巢分别占据7/6个独立品牌,而本土企业的品牌相对集中。

由于宠物食品有众多细分赛道,因此单一品牌较难实现全方位覆盖,一些细分赛道的领先品牌被实力雄厚的头部企业收购。玛氏和雀巢通过不断收购现有品牌,完善产品和品牌矩阵,实现规模的持续扩张。我国当前品牌众多,包括代工品牌在内鱼龙混杂,自建产能成本相对较高且建设周期较长,许多热销的品牌并无自建产能而高度依赖其他宠食企业代工,缺乏核心竞争力。乖宝、中宠、佩蒂等未来持续的产能扩充,一方面可以通过替国内外大量的品牌代工以消化富余产能,另一方面也为自身自有品牌的发展提供产能支撑。我们预计,未来拥有自建产能的企业收购高度依赖代工的品牌的趋势将持续演绎。

当前我国宠物食品生产面临零食产量过剩与中高端主粮产量不足的结构错配。主粮在宠物的饮食中占主要地位,从需求端来看,2022年我国宠物食品市场中,主粮占据69.63%的消费份额,宠物零食占26.23%,宠物主粮的需求量远高于零食。从供给端看,我国上市的宠物食品企业包括乖宝、中宠、佩蒂、路斯等四家企业,且乖宝的麦富迪、中宠的顽皮等均属于中低档价位,零食的销售占比均在50%以上,且其生产的宠物零食多以出口为导向。非上市企业中,除了比瑞吉、依蕴等主粮企业旗下有中高档品牌外,大多数企业的核心自有品牌也均处于中低档价位。2022年我国宠物食品行业前10大品牌中,以皇家、渴望等为代表的国外中高档品牌占据4席,麦富迪等国产中低档品牌占据4席。综上,我国宠物零食生产企业的零食产品多销往国外,而中高档主粮赛道国产品牌严重缺位,形成供需上的结构错配。

国内宠物食品龙头企业一方面扩充主粮业务,另一方面着力提升高端产品生产能力、打造高档主粮品牌。2016-2022年中宠股份不断扩充主粮业务营收,主粮营收占主营业务比例从16.10%提升至29.56%。乖宝宠物的主粮业务营收占比也从2018年的27.85%提升至40.87%。佩蒂股份也从2020年开始拓展了主粮业务,2022年主粮业务营收达1.60亿。除了量增以外,这些龙头企业还着力打造高端产品线,中宠2018年收购了新西兰高端品牌Zeal,并于2021年收购新西兰宠物企业PFNZ,乖宝2021年收购了雀巢旗下品牌 Waggin’Train,还推出高端品牌弗列加特,在高端主粮赛道逐步实现国产品牌的突围。

近几年国内宠物食品龙头企业纷纷向主粮聚焦和转型,我们认为原因有以下几点:(1)宠物主粮赛道空间广阔。正如前文分析,我国以零食生产为主的宠食企业前期凭借零食的海外出口实现了公司规模的扩张,但宠物零食占宠食消费比例较低,过多的零食产能如果不能被海外订单消化,同时国内宠物零食需求有限,则公司规模进一步扩张较为困难。宠物主粮市场容量足够大,单个公司的体量相比较于行业较小,因此实现规模的快速增长相对较为容易。

(2)宠物主粮国产替代趋势强。主粮由于其在宠物食品中的核心地位,是以海外代工为导向的企业向国内业务转型的重要切入点。当前国内消费者对国产主粮越来越青睐,社媒平台、电商平台的丰富增强了消费者对于国产品牌的认知,并且根据市场占有率数据,中高档主粮中国外品牌优势较大,但国产品牌的市场占有率正在稳步提升,国产替代逻辑正在演绎。

(3)自有品牌主粮业务毛利率高。通过对中宠、乖宝、福贝等公司的零食与主粮业务毛利率对比发现,主粮业务的毛利率显著高于零食。首先抛开自有品牌溢价,主粮业务本身毛利率高于零食,其次头部企业的主粮产品多走自有品牌路线,代工占比相对较小,品牌溢价高。因此提升主粮业务占比对公司中长期利润率的提升具有重要作用。

中宠、佩蒂和乖宝均募集资金成倍扩充主粮产能,在建项目集中在湿粮和高品质主粮。头部的宠物食品生产企业宠物零食的产能利用率相对较高,因此每年仍在对零食产能进行扩充,包括在现有生产基地新增产线、新建工厂等,品类也相对创新,如中宠新增冻干零食产能2500吨,佩蒂新增宠物休闲零食产能11200吨,乖宝的液态奶、冻干零食等产能也正处于建设中。但近几年来头部企业的主要项目均为主粮,尤其是中高档主粮。

中宠尽管在2014年就已经有主粮产能2万吨,但后续未有产能建设,2016年公司干粮的产能利用率仅为7.46%,表明公司经营重心集中在宠物零食业务。从2019年加拿大工厂新增风干粮开始,收购海外公司、旧产线拆除、新产能建设等动作频频,2023年公司主粮的产能约为7万吨已投产项目和在建项目完全达产后,主粮的总产能将达到23.13万吨,其中湿粮和高品质干粮的占比将在70%左右。

从产能消化角度:主粮产能扩充速度显著快于自有品牌主粮的发展,因此在自有品牌体量尚小的空档期需要通过给其他品牌代工来消化产能。以中宠的干粮业务为例,我们进行如下测算:

(1)根据2019-2021年公司干粮的产量和自产自销部分的营收,计算出产出的单价,假定销售单价维持在三年的平均水平即1.45万元/吨,在13万吨干粮产能全部达产满产的情况下,公司干粮业务的自产自销的营收将达到18.96亿元,该营收包括公司自有品牌的产品和代工贴牌产品的整体销售收入。根据2022年公司可转债发行的募集说明书,公司全部募投项目完成建设并完全达产的周期为4-5年,即2028年全年干粮产能将达到13万吨,产能利用率100%的假设下将至少实现18.96亿的营收。

(2)以乖宝为参照,乖宝主粮业务开展相对成功且自有品牌占据绝大部分,其营收从2018年的3.40亿增长至2022年的13.88亿,CAGR为42.15%。我们通过假定中宠自有品牌干粮营收的年复合增长率和2021年自产自销的干粮中自有品牌占比,测算出满产后中宠自产自销的干粮中自有品牌的营收占比。当然,自有品牌占比提升会推动销售单价上涨,为便于测算,我们假定销售单价不变。

根据测算结果,首先干粮产能单靠自有品牌基本无法充分消化,需要对外提供大量代工业务的增长。从另一个角度来看,公司未来的主粮产能能够充分支撑主粮业务尤其是自有品牌营收的持续增长,尽管中短期需要通过代工来消化产能,但随着自有品牌的快速发展,用于代工的产能将持续转移给自有品牌。同理,对于佩蒂来说当前相对较小的主粮业务规模更无法匹配快速增长的产能,因此代工是有效的消化产能的方式。

从产能所在地角度:中宠和佩蒂大量产能布局在新西兰,而自有品牌向欧美市场突破较难,因此预计新建的新西兰主粮产能将大量承接海外代工业务。欧美市场宠物主粮发展时间较久,品牌格局相对稳定,新晋品牌很难取得较大突破,因此国内宠食企业的自有品牌主粮的销售重心集中在国内、东南亚等地。从成本上分析,如果这些公司收购新西兰宠食企业并加大产能建设主要是生产自有品牌产品,大部分需要转销国内,那么其生产成本如人力、运输等成本相对国内、东南亚等地更高,舍近求远。因此,我们预计中宠、佩蒂等在新西兰的产能将主要用于为海外高端主粮品牌提供贴牌代工,部分产能用于国内自有品牌中的高端品牌或者高端产品线,如中宠的Zeal等。

中宠于2021年成功收购了新西兰PFNZ公司70%的股权,PFNZ本身就是新西兰最大的宠物罐头代工工厂,其客户包括在中国广受欢迎的高端品牌Ziwi巅峰和K9等,中宠收购后在新西兰进行了2万吨的产能扩张,预计将支撑海外代工的订单增长和

国内自有品牌Zeal销量的增长。佩蒂在新西兰布局的3万吨主粮工厂已经储备了部分澳大利亚、美国等地的订单,预计2024年也将实现订单落地和规模销售。从长远看更为关键的是,新西兰工厂丰富的代工生产经验将充分赋能国内的主粮工厂,使其快速具备中高端主粮生产的能力。中宠在国内未来将有7.25万吨湿粮产能,这些产能将有效推动公司自有品牌湿粮在国内的增长。

从主粮业务发展角度进行利润率与费用率同业分析4.2.3.

以上市的宠物食品生产企业为研究对象,主粮生产企业的毛利率高于零食生产企业。一方面是因为主粮生产占比较高的企业境内占比也较高,因为国内主粮市场规模较零食大,自有品牌发展空间广阔,而零食业务如果不大量承接海外的OEM/ODM订单,仅凭借国内市场难以实现规模的大幅扩张。在国内市场,自有品牌带来的品牌溢价能够有效拉高毛利率,因此以主粮生产为主的福贝宠物和乖宝宠物的毛利率显著高于中宠、佩蒂等,佩蒂由于其生产的零食品类为咬胶、洁齿骨等,专利较多,尽管市场空间较普通零食小,但毛利相对较高,近几年毛利也大幅下降。福贝宠物约40%为自有品牌业务,且旗下品牌之一比乐定位中高端,自主品牌整体毛利率超过 50%.

另一方面,主粮业务毛利率本身就较零食业务毛利率更高。主要系主粮生产由于对人力要求低,而高端产品的销售价格相对较高,利润空间更足。福贝宠物将部分中端、中低端等毛利率较低的ODM/OEM订单交由外协生产,毛利率相对较高的中高端品牌商网易严选、广州麦和、上海宠幸、深圳豆柴等ODM客户产品均为公司自主生产。公司自主生产的OEM/ODM毛利率在30%以上,外协生产2019-2021年的毛利率在25%-30%之间,而零食代工为主的中宠、路斯、乖宝等毛利率尽管有波动,但整体在25%左右甚至更低,佩蒂由于产品品类原因和相关专利较多,毛利率曾高于30%,近年来毛利率也逐步走低至30%以下。

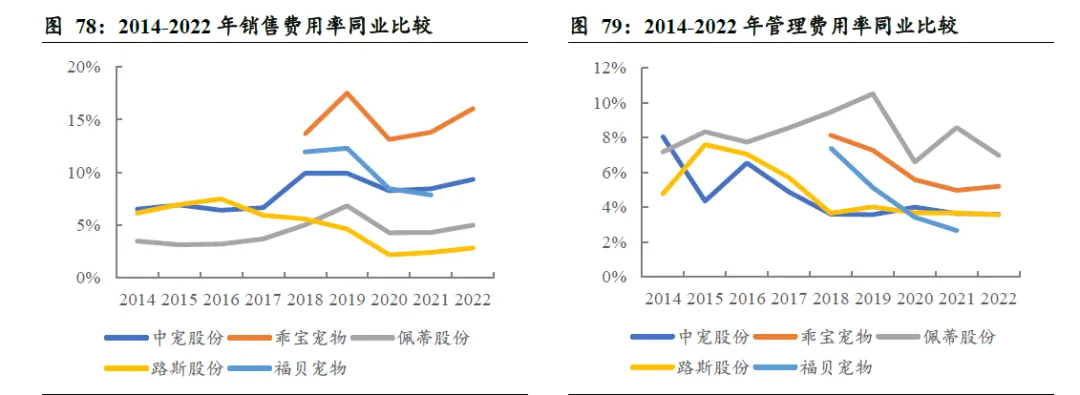

自有品牌占比高意味着销售费用率较高。当前国内宠食品牌集中度较低,各品牌在国内销售面临较为激烈的市场竞争,品牌宣传推广费用和促销费用等投入在自有品牌的销量增长中不可或缺,从销售费用率来看,乖宝自有品牌麦富迪发展较快,因此销售费用率常年维持在13%以上。福贝销售费用率2019年也高达12.3%,但其自有品牌业务占比从2019年的44.15%持续下降至2022H1的38.47%,销售费用率也呈现下降趋势。2020年开始,中宠、佩蒂、路斯等销售费用率呈现缓慢抬升态势,中宠由于自有品牌体量相对较大,因而销售费用率高于佩蒂和路斯。

随着各大宠食企业以零食代工向主粮、零食全品类覆盖的转型契机大力发展自有品牌,在线上和线下的费用投入力度将持续加大,以乖宝当前的费率为参照,预计中宠销售费用率中期将持续攀升至13%左右。考虑到佩蒂自有品牌起步较慢,当前境外代工业务占比仍较高,整体销售费用率偏低,因此预计其销售费用率在中期将逐步提升至10%左右。

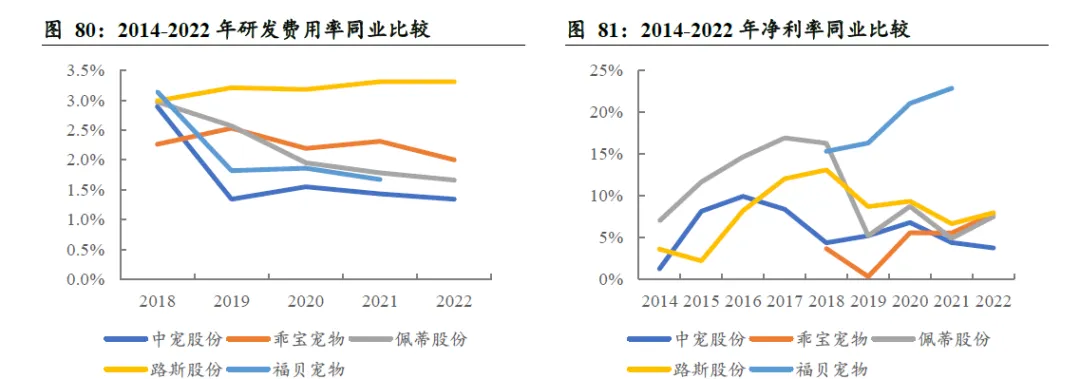

管理和研发费用率方面,从2018年开始,中宠、路斯的管理费用率在经历了调整后相对稳定,在3.5%-4.0%的范围内小幅波动,而乖宝、佩蒂的管理费用率整体保持降低趋势,目前相对于中宠等仍然偏高,预计仍有1-2pcts的优化空间。路斯的研发费用率显著高于同业,主要系公司投入大量费用研发的同时,营收体量相对较小。佩蒂股份的研发费用率2014年时达到4.33%,尽管随着营收的增长而有所降低,但仍高于中宠、福贝等,主要系公司咬胶、洁齿骨等产品不同于肉质零食,对生产技术等要求较高,公司的相关专利也较多。乖宝自有品牌产品矩阵丰富,覆盖主粮、零食、保健品中各个细分品类,因而研发费用率也较高。随着中宠、佩蒂自有品牌向主粮、新型零食等品类的拓展,中短期来看研发费用率预计将有所上升。

业务构成与业务转型发展阶段决定了净利润率的水平。纵向来看,受到美国对华关税的影响和原材料成本的持续上行,以零食代工为主且海外客户大部分在美国的中宠和佩蒂的净利润率在2018-2019年前后经历了大幅下滑,而以欧洲客户为主的路斯净利润率尽管下滑幅度较小,但总体上三家宠物零食代工为主的企业毛利率近几年都处于较低水平。主粮业务体量较大的乖宝和福贝的净利润率从 2019年开始稳步走高。横向来看,福贝宠物由于长期专注宠物主粮,无论是OEM/ODM业务还是

自有品牌业务均处于相对稳定的成熟阶段,因而净利润率较高。乖宝虽然主粮业务发展较好,但自有品牌的大量费用投入使得净利润率并不突出。佩蒂、路斯2022年净利润率相差不大,中宠零食占比高的同时自有品牌费用投入较大,2022年净利润率最低,仅为3.72%。

从中长期来看,乖宝的销售费用率将随着自有品牌体量的增长而逐步降低,推动净利润率持续上行。中宠、佩蒂正处于从零食向主粮、代工向自有品牌转型的早期阶段,净利润率的大幅上升将经历比乖宝更长的过程。

长期来看,国内头部宠物企业的毛利率的合理区间为40%-50%,净利率水平在1520%,利润率提升空间足。以美国本土较为成熟的宠物食品企业为参照,BluueBuffal0在营业收入增速略高于10%的稳定增长期,其毛利率在40%并呈现逐步攀升态势,2017年毛利率高达46.2%,2022年中宠、佩蒂、路斯等毛利率低于23%,因此长期来看存在翻倍空间,乖宝毛利率为32.59%,也存在较大的提升空间。从净利润率来看,JMSmucker美国宠物食品分部在营业收入相对稳定后,分部利润率基本在15%-20%的区间内波动;高露洁宠物食品业务营业利润率常年稳定在27%-28%左右,不考虑营业外收支,以国内25%的所得税税率计算,净利润率水平约为20%左右;雀巢宠物食品业务营业利润率在20%-22%左右,同样的计算方式净利润率在约为15%-17%。因此我们预计国内宠食企业长期的净利率水平将维持在15%-20%,以目前的水平来看,中宠、佩蒂、乖宝、路斯等净利润率未来至少有翻倍的增长空间。

我国宠食企业的自有品牌产品向欧美市场拓展较为困难,东南亚和俄罗斯市场是国产品牌较好的突破方向。前文分析到国内宠食企业大力扩张主粮产能,承接主粮代工尽管能消化产能,但毛利率偏低。自有品牌产品毛利率高,但在国内主粮市场实现国产替代需要持续的积累,且国产品牌间竞争也会越来越激烈。因此难以避免会出现自有品牌产品体量飞速增长与国内市场空间的稳步提升的速度差,自有品牌的主粮出口是必要的解决路径。

考虑到欧美国家宠物主粮品牌集中度相对稳定,中国品牌难以实现较大突破,而东南亚国家经济发展水平落后于中国,中国的品牌进入东南亚市场相对于原先的强势品牌在品牌力上的劣势不明显,但性价比优势将十分突出,国产主粮销量实现快速增长的确定性较强。以泰国、印尼、菲律宾、马来西亚为例,2017-2023年我国对其出口的零售包装的猫犬宠物食品出口额的CAGR分别为120.21%、61.80%、128.13%、37.17%,2023年泰国、印尼和菲律宾的出口体量约为3.5亿元左右。此外,俄罗斯作为欧洲养宠数量第一的国家,受俄乌战争影响,欧洲、美国和日本品牌都相继撤出,因此形成较大的市场空缺,国产品牌也有较好的发展机会。

(完)