中国国际航空市场发展分析

中国民航的国际航线运力终于在2026年一季度接近新冠疫情前的常态水平,但这场迟来的复苏始终伴随着剧烈的动荡与分化——部分关键市场的增长节奏严重不均,地缘政治紧张局势更是从根本上重塑了多个核心航线的竞争格局。作为与全球政治、经贸环境深度绑定的强敏感性行业,民航国际航线的复苏从来不是线性的供需修复,而是双边关系、空域规则、政策管控等多重变量共同作用的结果,这也是本轮中国国际航空市场复苏最核心的特征。

后疫情时代,中国国际航空客流的恢复速度长期偏慢,是过去数年全球民航业的核心特征之一。尽管当前整体国际运力已进入稳步回升通道,截至2026年3月23日当周,中国大陆航司(含海外基地运营主体)的国际座位数同比上涨8%,周度运力规模已恢复至2019年同期的88.7%,但经济与政治环境的双重变化,让往返中国的不同航线市场呈现出截然不同的发展态势,其中尤以中欧、中美两大远程洲际市场的分化最为突出。

值得注意的是,运力总量的恢复背后,是客流结构的显著失衡。行业内已形成普遍共识:中国入境客流的修复速度显著快于出境客流,这一现象一方面源于后疫情时代外资来华投资、商务交流需求的集中释放,另一方面则是受全球经济景气度偏弱、出境游消费偏好转变等因素影响,海外目的地对中国游客的吸引力较疫情前出现了结构性回落。除此之外,还有诸多非市场因素拉低了整体复苏均值,最核心的表现便是:在中国绝大多数国际细分市场中,中外航司的运力投放策略、市场份额走势已出现根本性分化,中欧航线正是地缘政治改写行业格局的典型样本。

一、中欧航线:空域规则重构市场主导权

中欧航线格局的逆转,核心源于俄乌冲突后形成的空域管制差异。绝大多数欧洲航司被禁止飞越俄罗斯领空,往返中国的航线被迫选择远距离绕飞,面临额外的运营成本与排班挑战;而中国航司不受该限制,可正常使用俄罗斯领空的最短航路,获得了天然的竞争优势。

从运营本质来看,这条空域规则的鸿沟,直接改写了中欧航线的盈利模型。以法兰克福-北京直飞航线为例,欧洲航司绕飞北极或中亚南线,单班飞行时长较最短航路增加1.5-2小时,单班燃油成本额外增加2.5万-3.5万美元,盈亏平衡点客座率从疫情前的65%左右抬升至80%以上,大幅压缩了其价格竞争力与运力投放意愿。这一差异直接导致欧洲航司持续收缩中欧航线运力,而中国航司则顺势扩大欧洲航线的服务覆盖与班次密度,包括汉莎航空首席执行官卡斯滕·施波尔在内的多位欧洲航空业高管,均曾公开抱怨这一规则造成了不公平的竞争环境。

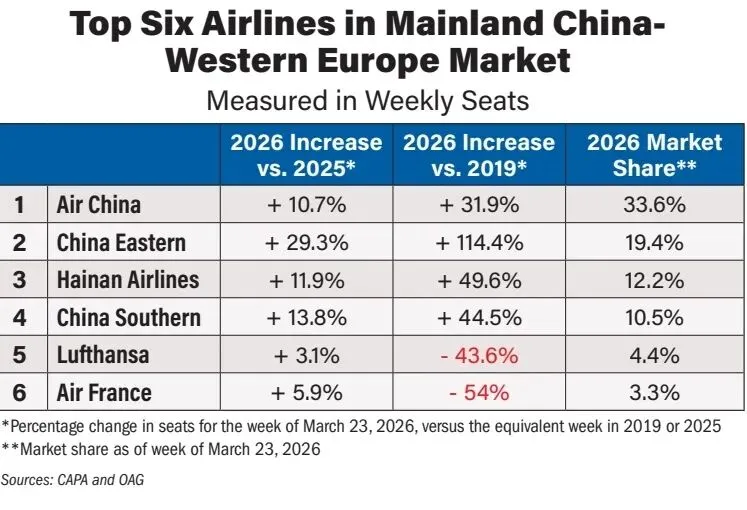

根据CAPA与OAG的统计数据,截至2026年3月23日当周,西欧与中国之间的整体航空运力同比上涨14.4%,较2019年同期也有小幅上涨,但增长红利几乎完全被中国本土航司收割。市场头部航司中,中国国际航空当周运力同比上涨10.6%,中国东方航空上涨29%,海南航空涨幅接近12%;而欧洲航司中排名最高的汉莎航空,同比涨幅仅为3%,法国航空、荷兰皇家航空涨幅分别为6%与2.5%。

与2019年相比,这种差距更为悬殊:中国航司运力大幅跃升,欧洲航司则普遍出现运力缩水。截至2026年3月23日当周,共有19家航司运营西欧-中国航线,中国航司在这些航线的座位数占比高达87.6%;而在2019年同期,中国航司的市场占比不足60%,运力排名前十的航司中,有6家为欧洲航司。

更值得关注的是,这种格局仍在持续强化。中国三大主干航司均计划在2026年新增多条欧洲航线,进一步扩大市场覆盖;而欧洲航司的恢复进程,还受到中东地缘冲突的间接制约——伊朗局势升级导致欧洲往返中国的过境交通受限,进一步放大了其运营劣势。

中国大陆-西欧市场前六大航空公司运力与份额统计(按周度座位数)

除中欧市场外,中国其他国际航线的复苏同样呈现出“冰火两重天”的格局,双边外交关系、经贸往来、地缘冲突等因素,已经超越传统供需关系,成为决定市场走势的核心变量。

澳大利亚市场成为中国航司完全主导的远程洲际市场,截至2026年3月23日当周,中澳航线周度运力同比上涨19%,略高于2019年同期水平,增长完全由中国航司拉动。目前共有10家中国大陆航司运营中澳直飞航线,而自2024年澳洲航空停飞上海航线后,已无澳大利亚本土航司运营中澳直飞服务。这一格局的形成,除了中澳经贸关系回暖带来的商务客流支撑,更核心的原因是澳洲本土航司在疫情期间大幅缩减宽体机机队,已无法与中国航司的渠道、运力优势形成有效竞争,最终选择退出直飞市场,仅通过代码共享合作分润客流。

越南市场成为东南亚区域的增长标杆,中越航线周度运力同比上涨近30%,较2019年同期高出46%,成为中国游客出境游的核心承接目的地。这是中国出境游结构性变迁的典型缩影:RCEP框架下的签证便利化、短途飞行的时效优势、高性价比的旅游供给,让越南快速承接了传统热门目的地分流的客流,同时中越双边经贸合作的深化,也带动了跨境商务客流的增长。其中中国南方航空在该市场的运力规模遥遥领先,周度运力同比上涨20%;中国东方航空、深圳航空、中国国际航空均有显著增长,越南航空的在华运力也实现了翻倍。

印度市场实现了破冰式恢复。疫情与2020年边境冲突导致中印直飞航线全面停摆,直至2025年1月两国政府达成恢复航空联系的协议,同年10月重启首条直飞服务。靛蓝航空于2025年10月率先恢复中印航班,中国东方航空、中国国际航空相继在11月与次年2月恢复运营,中国国际航空更计划在2026年4月21日重启新德里-北京直飞航线,这是四年间两国首都首次恢复直飞。不过截至2026年3月23日当周,中印航线运力仅恢复至2019年同期的52%,印度航司占据了该市场68%的座位份额,恢复进程仍偏缓慢。

美国市场的恢复始终陷于停滞。受双边政治关系恶化影响,中美航线自疫情以来长期处于人为限制状态,尽管2024年航班额度略有放宽,但两国仍被限制单日往返航班仅5班,较疫情前水平大幅缩减。截至2026年3月23日当周,中美航线座位数仅为2019年同期的30%,目前尚无明确的航班限制放宽信号,唯一可能的进展窗口是美国前总统唐纳德·特朗普计划于2026年5月14日的访华行程。值得注意的是,中美航线的运力低迷并非源于需求不足,疫情前该航线曾是全球盈利能力最强的远程洲际航线之一,政策管控是其复苏的唯一核心障碍。

日本市场因政治摩擦出现断崖式下滑。2025年中日航线曾一度恢复至疫情前70%以上的水平,但2025年11月,日本首相高市早苗的涉台言论与后续旅行警告升级,导致双边关系紧张,中国航司大幅削减赴日运力。截至2026年3月23日当周,中日市场座位数同比下滑46.5%,运力收缩主要集中在2025年末的两个月内,成为政治事件快速冲击航空市场的典型案例。其中中国大陆四大主干航司(东航、国航、南航、春秋航空)的赴日运力同比下滑45%-65%,而全日空、日本航空的运力仅分别下滑3%与9.5%,两家日本航司的合计市场份额从2025年的14%跃升至25%,市场格局出现根本性逆转。

泰国市场受安全事件冲击经历了剧烈波动。2025年泰柬边境冲突、中国游客在泰被绑架的恶性事件,导致中国游客赴泰需求骤降,2025年多数月份中国赴泰游客量同比下滑30%-50%,中泰航线运力全年持续低迷。直至2026年初,市场才逐步回暖,2026年2月中国赴泰游客量创下疫情以来该月份的最高水平,航线运力同步回升。

从全球民航市场的排名来看,中国国际航空市场正在从疫情期间的低谷快速回升。按国际航线运力测算,中国大陆市场在疫情前曾位列全球第四,2022年3月受疫情管控影响暴跌至全球第46位,2023年3月反弹至第20位,2024年3月回落至第25位,2026年一季度已重回全球第五位。

总体而言,这场被称为“动荡复苏”的行业进程,本质上是全球地缘政治格局重构在民航领域的集中体现。空域管制、双边关系、政策管控等非市场因素,已经超越了传统的供需逻辑,成为左右国际航线竞争格局的核心变量。对于中国航司而言,当前的市场份额优势,既有自身机队储备、渠道布局的支撑,也源于地缘环境带来的短期红利,想要将短期优势转化为长期竞争力,仍需在全球网络布局、服务品质、成本管控上持续深耕;而对于全球航司而言,适应地缘格局变化后的市场新规则,找到与中国航司的差异化竞争路径,将是其重返中国市场的核心课题。