回顾2025年清香型酒营销情况

截至2026年5月,清香型白酒的市场份额在不同维度上呈现显著增长,结合最新权威公开资料,可归纳如下:

主流市场占有率数据

按销售收入占比:2026年清香型白酒市场份额约为 27%,较2024年的15%、2025年初的17%持续提升 。

按消费者偏好度:2025年清香型以 45.6% 的偏好度首次超越浓香型(38.2%)和酱香型(16.2%),成为全国第一大香型 。

按品类结构:清香型已稳居中国白酒三大香型之一,仅次于浓香(约50%),与酱香(约30%)形成“三足鼎立”格局 。

增长驱动因素

消费趋势转变:年轻群体(如Z世代)更倾向“纯净、清爽”口感,60%的“第一口白酒”选择清香型 。

商务与宴请场景渗透:在长三角等南方地区,清香型商务宴请市占率达 18.7% 。

口粮酒市场扩张:2026年一季度,清香型在口粮酒(50–200元价格带)市场份额同比提升 17% 。

头部企业主导

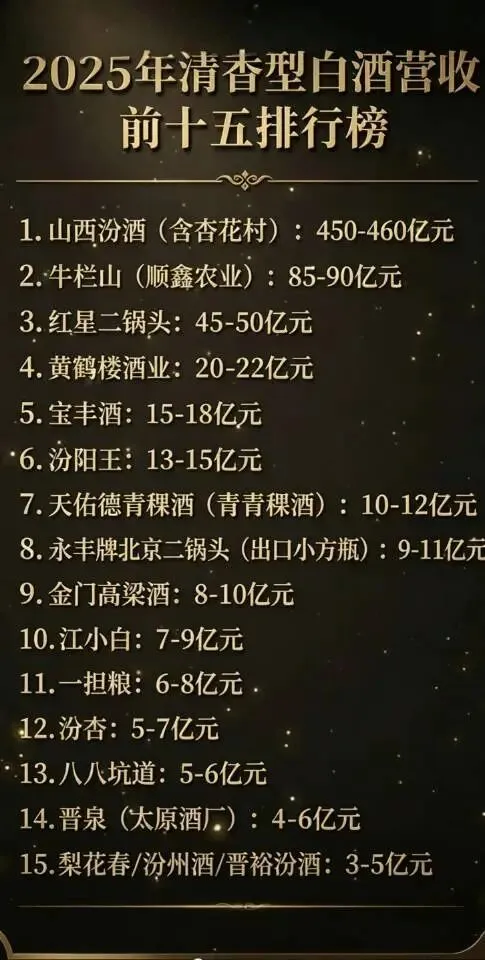

汾酒作为清香型代表,占据该品类 45% 的市场份额,是核心增长引擎 。

其他品牌如牛栏山、红星等在大众市场协同发力,形成“汾酒领跑高端,区域品牌差异化突围”的格局 。

综上,清香型白酒不仅在市场份额上快速提升,更在消费认知和品类价值层面实现结构性跃升