【90号茶室】光模块之后,下一个千亿市场竟是光芯片

作者:护城河

来源:全网行业报告库

260亿美元。这是激光器芯片2030年的全球市场规模。而2024年,这个数字只有26亿。7年翻9倍,年复合增长率44.1%。

听起来像概念?不。这是一场正在发生的、不可逆的、且99%的人还没意识到的产业重构。

一个被AI逼疯的“隐形冠军”

先问一个问题:你知道一台800G的硅光光模块里,最值钱、最卡脖子、最供不应求的是什么吗?

不是硅光芯片。是那颗小小的、外置的、只发光不调制的CW激光器。

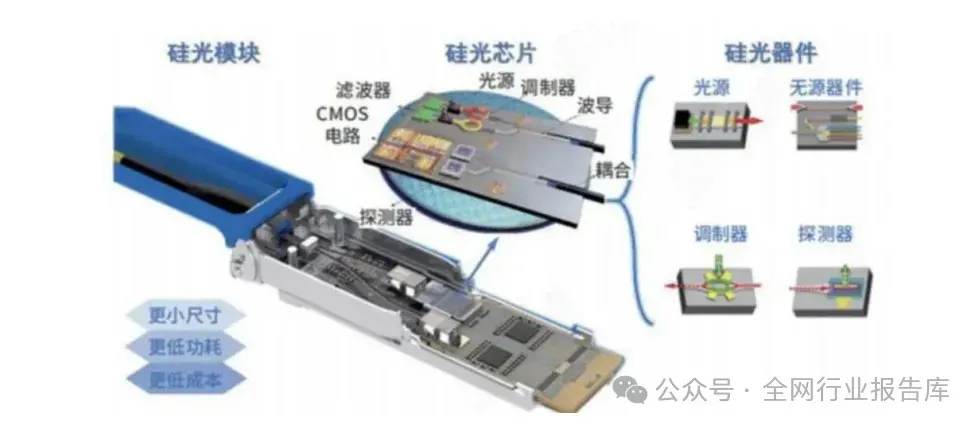

硅光模块内部结构

资料来源:Intel,东兴证券研究所

如果把硅光光模块比作一家AI工厂,硅光芯片是流水线,那CW激光器就是供电站。

没电,流水线全停。没CW激光器,硅光模块就是一个昂贵的摆设。

点击阅读全文👉光模块之后,下一个千亿市场竟是光芯片

4. 为什么说“IDM模式”是这轮竞争的最大护城河?

你可能听过IDM——垂直整合制造。但放在激光器芯片上,它的意义完全不同。

激光器芯片不是逻辑芯片,不能用台积电代工。它的核心壁垒,藏在两个看似不起眼但极其要命的环节:

第一道墙:外延生长

MOCVD设备每批产品都要单独认证,扩产极慢。这不是钱的问题,是时间的问题。

第二道墙:光栅工艺

电子束光栅一次只能写一片,产能天生受限。但自己做的成本,只有委外的三分之一。

光栅环节委外加工与自产平均成本对比(元1片)

资料来源:源杰科技公告

自产778元/片 vs 委外2098元/片,差异率62.9%。

谁能自己搞定外延和光栅,谁就能把成本砍掉一半,把对手耗死。

所以,源杰科技敢砸12.51亿扩产,仕佳光子敢投12.65亿建项目。因为IDM模式下,产能就是定价权,良率就是护城河。

5. 产业链重新洗牌:从“买买买”到“自己造”

过去,光模块厂买EML芯片,可以从Lumentum、博通、三菱、住友随便挑。但现在,硅光模块需要的是定制化的大功率CW激光器。你没法通用采购,必须和芯片厂深度绑定。

产业链的权力,正在从下游向上游迁移。

上游:InP衬底、MOCVD设备、电子束光刻机——高端设备被少数几家垄断。

中游:IDM光芯片厂——源杰、仕佳、长光华芯——这是最稀缺的环节。

下游:硅光模块厂——中际旭创、新易盛、天孚通信——需求井喷,但得看上游脸色。

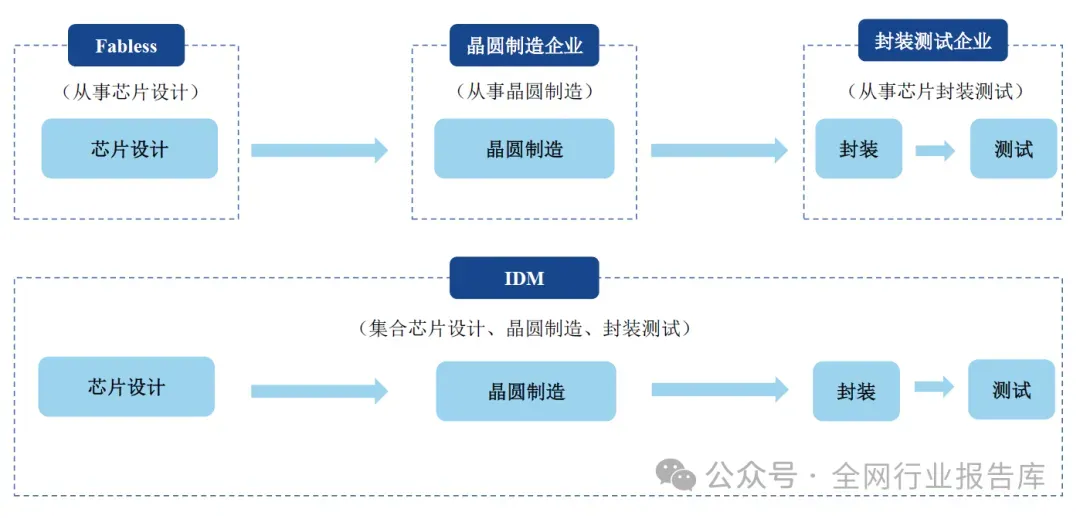

激光器芯片行业主要采用IDM模式

资料来源:长光华芯招股书

光模块厂正在抢芯片厂的产能,而芯片厂正在抢设备和良率。最紧俏的,永远是那个“卡脖子”的。

核心总结

光模块只是前菜,光芯片才是主食。而高功率CW激光器,是这份主食里最硬、最香、最稀缺的那块肉。

你觉得,国内哪家光芯片公司最有机会成为下一个“光模块里的中际旭创”?

@所有版权原创者,如有侵权,请及时联系我们删除。

【90号股票】所有资讯内容不构成投资建议,股市有风险,投资需谨慎。

桃李春风一杯酒,江湖夜雨十年灯。【90号茶室】主编,打过工,教过书,出过国,从过政,办过公司,江湖奔波五十载,东阳,金华、长沙、镇江、北京、东京,无锡,一路走来,终于在某江南小城一个闹中取静之处,觅得一处门牌号为90号的茶室,一方小院,一间茶室,听雨观落花,吃茶读闲书,昔日书生意气,万丈豪情,江湖恩怨,随着袅袅的茶香,随着窗外的烟雨,逐渐淡去,淡去……

桃李春风一杯酒,江湖夜雨十年灯。【90号茶室】主编,打过工,教过书,出过国,从过政,办过公司,江湖奔波五十载,东阳,金华、长沙、镇江、北京、东京,无锡,一路走来,终于在某江南小城一个闹中取静之处,觅得一处门牌号为90号的茶室,一方小院,一间茶室,听雨观落花,吃茶读闲书,昔日书生意气,万丈豪情,江湖恩怨,随着袅袅的茶香,随着窗外的烟雨,逐渐淡去,淡去……