宏挚传承一页通真相:当市场崩盘时,你的钱到底能剩多少?别被6.5%骗了

宏挚传承一页通真相大揭底:市场一崩,你的30万美金还剩多少?别让6.5%把你骗了

· 内 容 精 选 ·

最近真的被客户问到头大了。

“我看宏挚传承一页通上写着IRR6.5%,这个数字靠谱吗?要是中途碰上金融危机,我那30万美金会不会直接打水漂啊?”

说真的,这个问题问得相当到位——买港险最怕的不是收益不够漂亮,而是底线根本说不清楚。

咱们买的不是彩票,是在挑一个”未来10年、20年、30年,哪怕最糟糕的情况下,我还能兜底拿回多少钱”的保障工具。

今天我不给你秀那些”一切顺利”的高光数据,也不跟你聊什么”市场乐观预期”,我就用保险公司自己白纸黑字写下来的”悲观情景模拟”,把宏挚传承、环宇盈活、信守明天、星河尊享2这四款主力产品,从里到外扒个精光。

看完你就会明白:

?? 为什么有些产品”表面收益高,实际抗压差”? ?? 为什么宏利的”回本快”背后藏着不小的坑? ?? 为什么永明的”悲观收益”反而是最稳的那个? ?? 为什么保诚的”保证部分”其实没你以为的那么香?

先别急,有一件事必须搞清楚:香港保监局强制规定,每份计划书都必须包含”悲观情景”,这不是保险公司良心发作,而是怕你被6.5%冲昏头,结果市场一跌,连本金都拿不回来。

那这个”悲观情景”到底是怎么算出来的?

说白了就是:模拟1000种市场走势,把最差的那25%挑出来取个平均值。

不是说这种情况”一定会发生”,而是”就算真发生了,你也能提前知道最低能拿回多少”。

这就是保险公司自己承认的、你能拿到的真实底线。

● ● ●

01

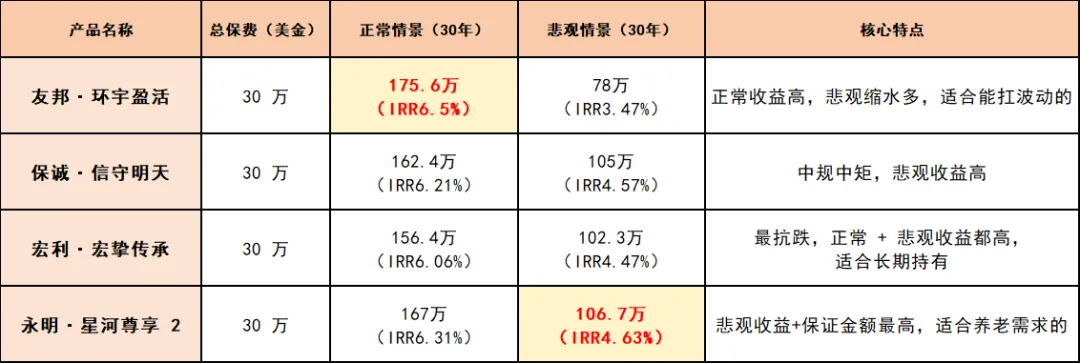

1. 先看正常情况:谁是”纸面冠军”?

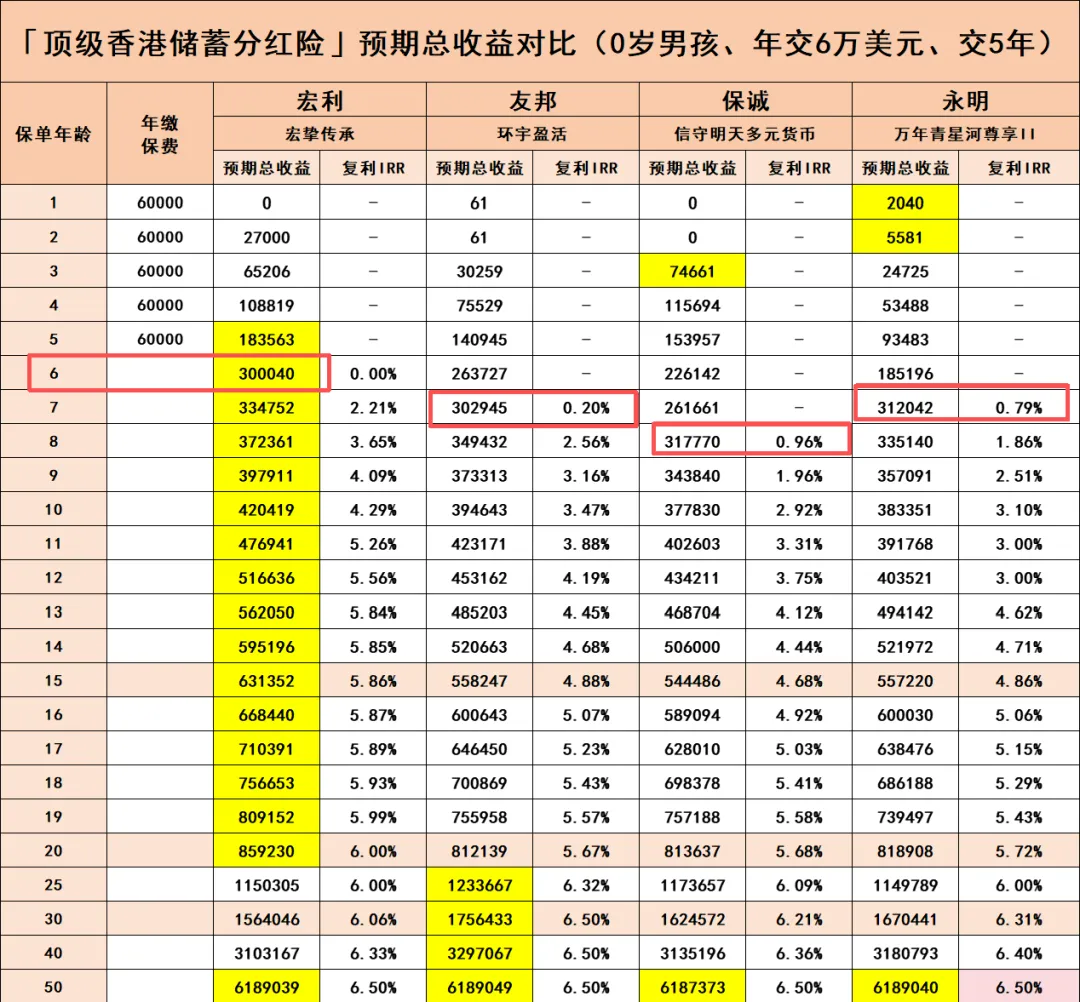

咱们统一按”0岁男孩,每年交6万美金,交5年,总保费30万美金”来做对比。

宏利 · 宏挚传承(正常预期)

-

? 6年回本,15年翻本 → 63.1万美金,IRR5.86% -

? 21年翻3倍 → 91.3万美金,IRR6.0%

友邦 · 环宇盈活(正常预期)

-

? 7年回本,16年翻本 → 62.8万美金,IRR5.07% -

? 22年翻3.2倍 → 96万美金,IRR6.02%

保诚 · 信守明天(正常预期)

-

? 8年回本,17年翻本 → 62.8万美金,IRR5.03% -

? 22年翻3.15倍 → 94.6万美金,IRR5.9%

永明 · 星河尊享2(正常预期)

-

? 7年回本,16年翻本 → 60万美金,IRR5.06% -

? 22年翻3.1倍 → 93.4万美金,IRR5.83%

从正常预期来看,友邦和永明的长期收益确实更猛,宏利在中期回本上占了优势,保诚则是稳中带低。

但问题就在这里——你只盯着”正常情况”,完全不看”最差情况”,那跟在悬崖边跳舞没什么区别。

● ● ●

02

2. 悲观情景:谁才是真正的”抗跌王”?

这部分才是你应该死死盯住的核心内容。

同样是30万美金本金,最坏的情况下,你到底能拿回多少?

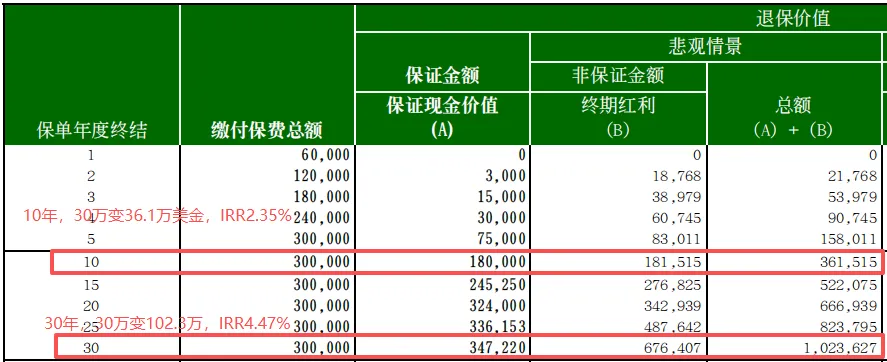

宏利 · 宏挚传承(悲观预期)

-

? 10年:36.1万美金,IRR2.35% -

? 30年:102.3万美金,IRR4.47%,单利8.61%

宏利的优势是”回本快”,但在悲观情景下,30年收益只有正常情况的65%,缩水相当明显。

而且它的”复归红利”结构有个大问题——宏利的复归红利是”动态调整”的,市场一变差,它会率先把复归红利砍掉,账面上的保证现价不难看,但你实际能落袋的钱,比计划书上写的要少一大截。

这个细节,很多经纪人根本不会主动告诉你。

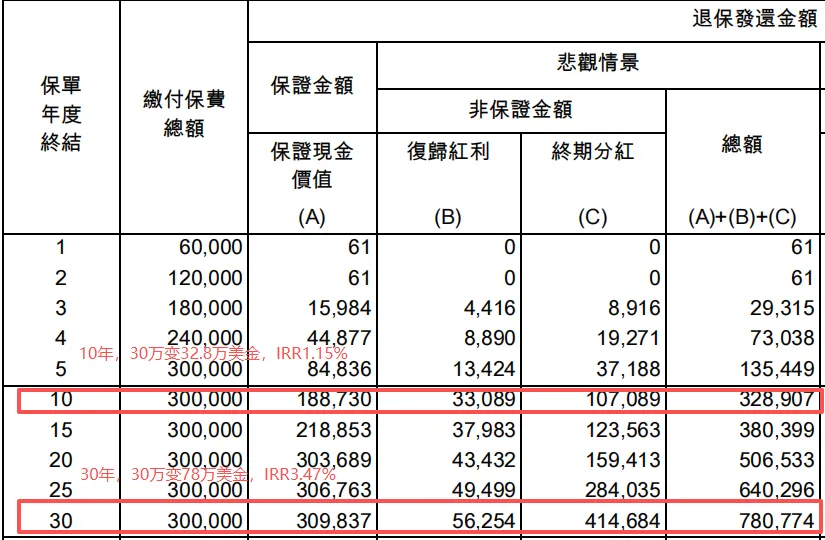

友邦 · 环宇盈活(悲观预期)

-

? 10年:32.8万美金,IRR1.15% -

? 30年:78万美金,IRR3.47%,单利5.72%

友邦的悲观收益是四款里最低的。

30年本金翻2.6倍,单利5.72%,看起来还凑合?但你想想——正常预期是6.5%,悲观预期只有3.47%,直接砍掉将近一半。

友邦的分红策略偏”进攻型”,市场好的时候它猛,市场差的时候,它跌起来也同样猛。

我有个客户去年买了友邦,今年市场一回调,收到的红利通知比计划书少了20%,气得差点直接退保。

所以说,友邦适合”能扛波动、心理素质强”的人,不适合”保底优先、怕亏钱”的保守派。

保诚 · 信守明天(悲观预期)

-

? 10年:刚好回本(30万美金) -

? 30年:105万美金,IRR4.57%,单利8.93%

保诚的悲观收益排在第二,但它的”保证部分”比很多人想象的要虚。

很多人觉得保诚是”英式分红”,保证部分高,稳如泰山。但实际上,它的”保证现价”前期低得出奇,10年才刚刚回本,20年以后才开始明显加速。

而且它的”终期红利”波动性极大——如果你真的想买保诚,建议多来问我一句,我可以给你看大量真实数据,告诉你哪些年份的红利实现率其实没那么好看。

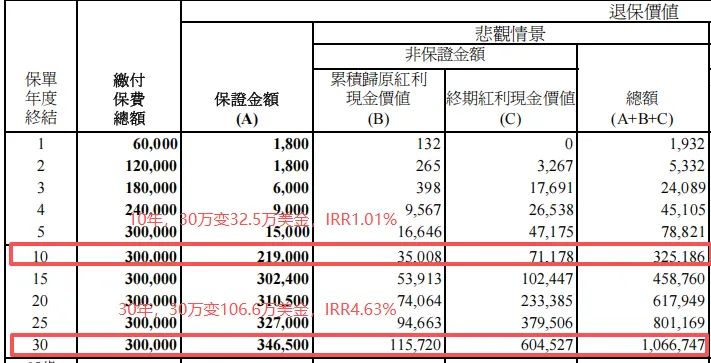

永明 · 星河尊享2(悲观预期)

-

? 10年:32.5万美金,IRR1.01% -

? 30年:106.7万美金,IRR4.63%,单利9.13%

永明是四款里”悲观收益”最高的!

而且它的”保证金额”也是四家里最多的——这一点很多人真的不知道。

永明的”归原红利机制”是它最核心的优势:红利一旦派发,立刻锁定为保证,市场再差也不会被砍掉。

也就是说,就算市场真的崩了,你至少能稳稳拿到计划书上写明的”保证部分+已锁定红利”,没有任何缩水的风险。

这也是为什么很多高净值客户悄悄把票投给永明——表面收益不是最爆炸的,但风险管控是最扎实的。

● ● ●

03

3. 一图看懂:谁是”抗压之王”?

简单总结一下:

-

? 想冲高收益、能扛波动 → 友邦 (但要做好心理准备,收益可能缩水55%) -

? 想稳一点、怕亏钱 → 永明 (悲观收益最高,保证部分最扎实) -

? 想两边兼顾 → 宏利/保诚 (两者悲观收益接近,但宏利回本快,保诚保证部分更虚)

● ● ●

04

4. 还是想跟大家说一句:别被”6.5%”骗了,买港险的真正逻辑到底是什么?

很多客户看完”正常vs悲观”对比之后会纠结:”差距这么大,我还值不值得买?”

其实我想跟大家说一句大实话:

买储蓄险不是为了”捞快钱”,而是为了”把未来的钱稳稳守住”。

正常情况能拿到6%–6.5%的高收益,那是惊喜;悲观情况还能拿到3.5%–5%的收益,那才是你真正的底线!

至于”能不能接受”,关键还是要看你自己的”最低预期”:

?? 如果你追求”高收益+能扛波动” → 友邦

但一定记好:它的悲观收益缩水55%,市场一差,你到手的钱会比计划书上少一大截。

?? 如果你追求”稳如泰山+保证部分多” → 永明

它的”归原红利机制”是真正的隐藏王牌,派发即锁定,市场再差都砍不掉。

?? 如果你追求”回本快+抗跌” → 宏利

6年回本确实香,但复归红利有猫腻,强烈建议找专业经纪人仔细对比复归红利数据,看完你会大吃一惊。

?? 如果你追求”品牌背书+中规中矩” → 保诚

但它的”保证部分”没你想的那么厚,前期回本慢,后期红利波动大,买之前最好多问几句。

● ● ●

05

5. 最后一个秘密:为什么”悲观情景”比”正常预期”更重要?

因为市场不可能永远涨,但你的保单要一直持有下去。

我们团队统计了最近5年港险产品的分红实现率:

-

? 友邦 :长期稳定在90%以上,但2023年市场回调后,部分产品实现率已滑落至85% -

? 宏利 :中长期实现率整体稳定,但”复归红利”部分波动相当明显 -

? 保诚 :英式分红的”终期红利”波动性大,2022年部分产品实现率已跌破80% -

? 永明 :分红实现率常年维持在95%以上,尤其是”归原红利”部分,几乎做到100%兑现

所以,别只盯着”计划书上写的6.5%“,更要搞清楚”实际打到你账户的到底有多少”。

这也是为什么我建议客户在选择港险时,一定要做到这三点:

-

1. 一定要看悲观情景 ——这才是你真正的底线,不是那个漂亮的正常预期。 -

2. 一定要对比不同产品的红利结构 ——宏利的复归红利、友邦的进攻性策略、永明的归原红利,底层逻辑完全不同。 -

3. 一定要找专业经纪人 ——不是所有经纪人都真正懂”悲观情景”的意义,很多人只会拿”高收益”来吸引你。

● ● ●

06

6. 你真的看懂”宏挚传承一页通”了吗?

很多人以为”宏挚传承一页通”就是一份简单的产品介绍,其实里面藏着大量细节:

-

? 复归红利的”动态调整”机制 :市场变差时,它会优先砍复归红利,账面保证现价好看,但你实际能拿到手的钱会悄悄缩水。 -

? 提领后的账户价值变化 :很多人没留意,宏利提领后的账户价值在中期会明显下滑,要到长期才慢慢爬回来。 -

? 保单分拆功能的限制 :宣传上说”无限次分拆”,但实际操作有不少门槛,比如分拆后的每张保单不能低于10万美金。

这些细节,在公开渠道根本查不到,只有深耕这个行业的经纪人才真正掌握。

● ● ●

07

7. 如果你还没买,建议按这个步骤来:

-

1. 不要只看”正常预期” ——必须同步对比”悲观情景”,那才是你真正的底线。 -

2. 不要被”品牌光环”迷惑 ——友邦、保诚、宏利、永明,各有各的坑,大品牌不等于没风险。 -

3. 不要自己闷头瞎研究 ——港险条款的复杂程度远超想象,连天天泡在这行里的人有时候都会被绕晕。 -

4. 找一个真正懂行的经纪人 ——真正专业的经纪人,会主动给你看”悲观情景”,会帮你拆解”红利结构”,会告诉你”哪款产品才适合你”。

● ● ●

扫描下方二维码,关注我们获取更多内容

本文内容仅供参考,不构成任何投资建议。投资有风险,选择需谨慎。