对于当前市场的一点真实感受

在复盘之前提一点题外话,之前文章不是提到过嘛,我用腾讯文档结合workbuddy自动化管理多个投资组合账户;

上次实现了自动获取A股、港股和美股收盘价,处理汇率转换与统计账户收益情况甚至利用智能表格的特性自动生成dashboard资产配置和组合运行监控看板。

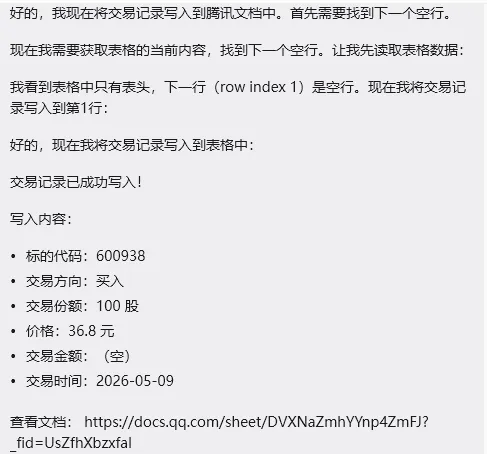

但是一直以来没有解决交易自动化功能,这需要连接券商接口程序,基于此,我的需求:同步交易操作更新持仓明细,想到一个迂回策略,我可以在workbuddy上创建一个skill,它一旦接收到我在微信上的特定消息,就会自动往对应腾讯文档sheet里添加一条记录,以后我每隔一段时间统计起来只要根据交易明细拉一下现金变化净额与每个标的净份额变动就可以很方便更新持仓明细表了,甚至把上述流程也打包成skill实现完全自动化。

想想就美滋滋,以后再多券商账户都不用愁了,交易操作完后直接在微信clawbot聊天里输入“今天买入XXX 300股”即可,太爽了。

接下来复盘账户情况,很惭愧啊,年初的时候账户173.8W,一季度高位曾到过184.2W,现如今又回去了,甚至还跌了一点到173.6个,即年初至今净值0.999,24年初至今累计净值1.51,年化19%上下。

大盘表现方面,上证指数收盘4225.02点,创下了这轮行情以来的新高,但从板块来看分化如果现在这还叫不显著的话,我已经无法用言语来描述如今的“冰火两重天”奇景了,以这轮全球AI突破为代表的相关产业链:存储、算力、服务器和芯片等表现突出。

另外一边呢,没错,就是我站在的那一边,感觉至少大半边身子是在阴暗角落里,哈哈哈,看净值表现就明啦(不用猜,我的持仓代表了我的态度)。

关于宏观的个人观点,美伊局势错综复杂,战争当中首先牺牲的是真相,由于各种原因,决策经常反复,不建议根据消息面来交易,中东地区局势和能源安全已经与war之前发生了根本变化,尽管war结束油价大概率回调,但是再也难以回到过去70美元以下了,与其博弈局势不如考虑清楚下限,在能够接受的基础上持股守息,把这个头寸当成资产配置的必然环节来看待。

我用AI编程开发的公司深入分析工具,可以支持自定义分析框架和RAG库,真正产出符合自身投资理念的深度分析报告。

这里以中国海洋石油为例,提炼投资这家公司的核心逻辑:

-

商业逻辑,是否易于理解?中国海油的商业逻辑很简单,就是勘探和开采原油与天然气然后卖出去。 -

护城河分析,海油的竞争优势在于商业上的排他性与低成本优势 -

行业周期,目前由于国际地缘与中东突发事件的双重驱动,当前行业提前进入了高景气周期 -

市场观点与实体背离,市场押注美伊冲突结束后,原油价格会发生巨大回落,在事实发生之前,宁可相信乐观结果

我们依然来算一笔账,就拿油价上涨前的2025年业绩作为基点,当年平均实现油价66.47美元,全年实现油气当量产量777.3百万桶油当量,77.7亿桶油当量,26年的实现油价绝对要比去年高(Q1已经给出了指引),假设分红比率不变(不低于45%),每股股息来到1.5元,26港币以下的中海油股息率达到6.6%(税前),具备一定吸引力。

6.6股息+3%左右的增长(税前),如果能够满足于8-9%左右的收益率的话,依然是值得配置的,除此以外,不知道怎么滴,海油还能很好地对冲我贵金属那边的头寸,我自己通过不断在市场上sell put入货,本来就有底仓,所以也不这么急于一时,跌下去性价比更显著。

最后附上报告原文的链接,感兴趣的可以打开阅读。 【腾讯文档】中国海油(600938) 分析报告 https://docs.qq.com/doc/DVVVET3NPcG1TZU1U

往期相关文章:

扫码关注进免费微信群,持续分享更多商业、投资、和成长干货。