【观世】为什么分红险霸榜保险市场?大白话解析+真实案例+选购干货

文 | 胡建群

别再被复杂的保险术语绕晕!今天用接地气大白话、生活化真实案例,讲透为啥现在保险市场到处都是分红险,优势在哪、收益大概什么水平、普通人怎么选不踩坑!

一、为啥现在保险市场,分红险成了绝对主流?

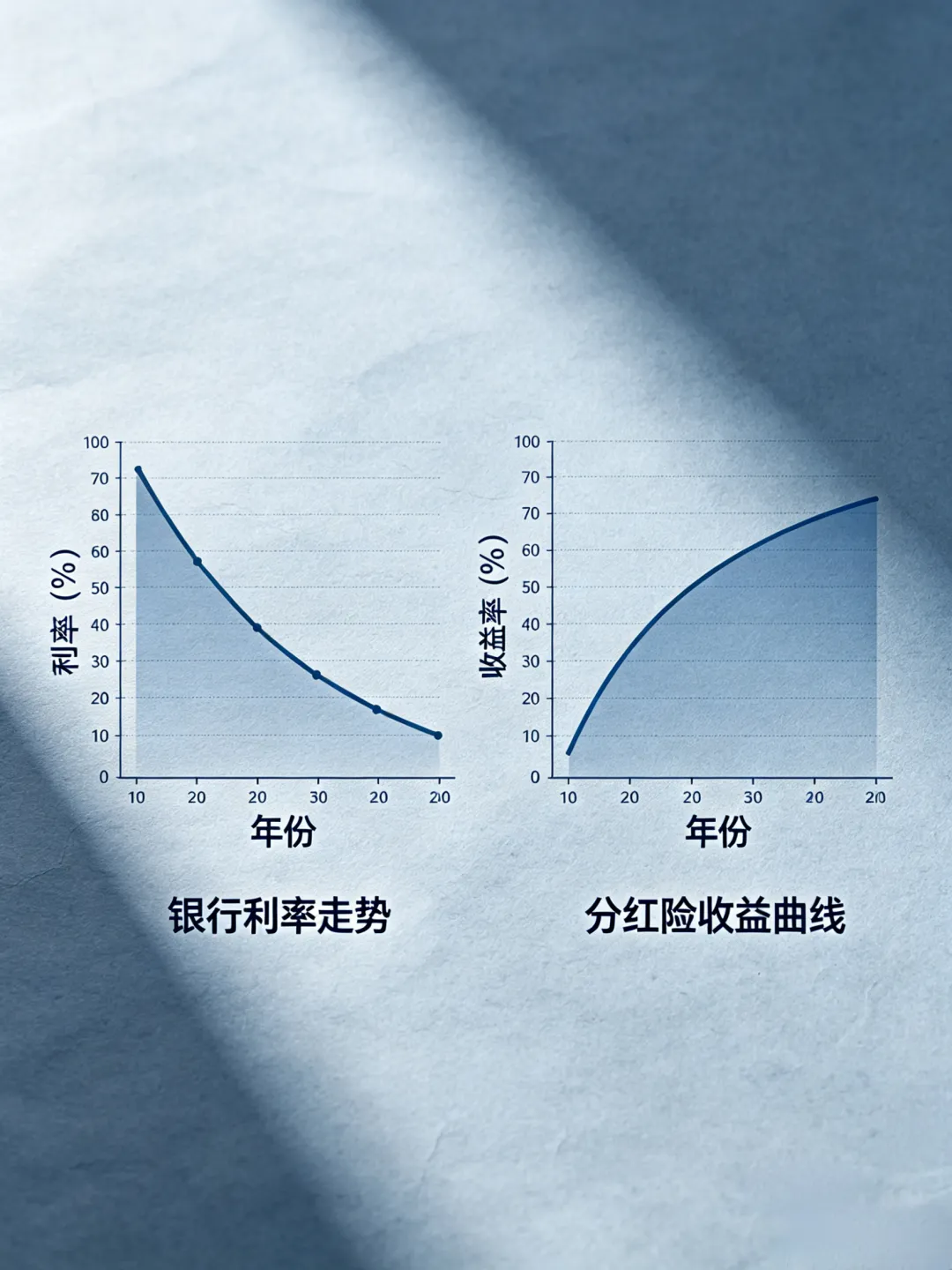

根本不是保险公司硬推,而是市场利率走低、监管政策收紧、普通人存钱刚需三方凑在一起的必然结果。

现在银行定存、国债利率持续走低,普通理财净值波动大、不再保本。大家现在最怕两件事:怕本金亏损、怕钱放着逐年贬值。

监管层面又严控过去那种高固定收益产品,防止行业出现长期利差损风险;而分红险采用合同保底+共享经营红利的模式,刚好契合监管稳健经营的要求。

再加上现代人既要家庭风险保障,又要规划子女教育、退休养老,分红险一张保单保障+储蓄两不误,不用分开配置,自然成为市场主流选择。

二、分红险的硬核优势,搭配真实案例+收益演示

1. 下有保底,本金绝对安全,稳稳放心

真实案例

一位48岁做生意的企业主,手里有一笔闲置资金,不敢投股票、不敢碰高风险理财,唯一诉求就是本金绝对安全。

配置分红险后,保底收益白纸黑字写进保险合同,不受市场行情、利率波动影响。哪怕未来市场行情低迷、分红为0,本金和合同约定的保底收益,照样刚性兑付,完全没有亏损风险。

2. 浮动分红可复利,看得见的收益演示,轻松抗通胀

通俗收益演示(行业通用中性演示)

以 35岁成年人,每年交10万,连续交5年,总投入50万 为例(具体演示数据,可咨询专业保险经纪人)

– 合同保底部分:长期锁定内在保底收益,终身确定写入合同,保底复利水平稳健安心;

– 中档分红演示:正常市场环境、机构稳健经营下,持有20年,保单整体复利年化接近3.0%左右;持有30年,整体复利可到3.1%—3.3%;

– 高档分红演示:行情向好、投资收益亮眼阶段,长期年化可接近3.5% 区间。

重点提醒:高档分红不保证,仅为演示参考;只有保底部分是100%确定。长期真实大多落在中档附近,比银行定存、普通活期理财优势明显,还能稳稳对冲通胀。

真实案例(具体数据,可咨询专业保险经纪人)

一位35岁宝妈,就按上面同款方案做子女教育金规划,每年存10万、存5年。持有十几年后,保底+复利分红叠加,远远跑赢同期银行定存,稳稳给孩子攒下一笔大学及留学备用金,钱不会越放越不值钱。

3. 保障储蓄二合一,一张保单解决两大需求

真实案例

中年家庭支柱,既要给自己配置身价身故保障,承担家庭责任,又想强制储蓄做养老备用金。

如果分开买传统寿险+理财类产品,投入成本高、资金分散难打理。

配置分红险之后,既有足额家庭责任身价保障,又能长期复利滚存存钱,一笔投入同时搞定保障兜底和养老储备,省心又划算。

4. 资金灵活,应急可周转,不耽误原有保障

真实案例

客户配置分红险多年,中途家里装修、临时急需一笔周转金。

不用盲目退保、不用损失多年积累的现金价值,直接申请保单贷款或减保取现,资金到账快,而且原有身故、保障责任完全不受影响。既守住了长期养老教育规划,又解决了短期现金流压力,实用性很强。

5. 财富定向传承,避免家庭财产纠纷

真实案例

很多中产、高净值家庭,担心未来遗产分割、婚姻财产纠纷,想把资产精准留给子女或指定家人。

通过分红险明确指定受益人,保险金可以定向传承、精准给付,不用走繁琐遗产公证流程,有效规避家庭财产分割矛盾,稳稳实现财富有序传承。

三、看懂收益演示,避开分红险最大误区

很多人买分红险容易被误导,核心就是分不清保底收益和演示分红:

1. 保底现金价值:写进合同,受法律保护,雷打不动,100%能拿到;

2. 中档分红:参考价值最高,长期大部分稳健机构真实兑现都在中档上下,是普通人最值得参考的标准;

3. 高档分红:只作为理想情景参考,不做收益承诺,不能当真。

千万不要只听别人讲高档演示收益就冲动入手,一定要把合同保底、中档演示、历史分红实现率结合在一起看,才不会被忽悠。

四、挑选分红险,盯紧这几点,再结合案例避坑

1. 先看背后机构综合实力,选稳不选噱头

分红能不能长期稳定,不看广告看底蕴。核心看运营主体:股东背景实力、偿付能力充足率、风险评级、长期投资收益。

反面案例

有人只听口头高收益宣传,盲目选底蕴弱、成立时间短的机构,后期分红起伏大、兑现不稳定;懂行的人优先选股东背景雄厚、经营时间长、风控体系成熟的平台,长期分红更平稳、更靠谱。

2. 看懂回本周期,回本越短,资金灵活性越高

案例对比

同样都是每年交10万、交5年的方案:

有的产品七八年就能现金价值回本,中途急用钱退保损失很小;

有的产品要十多年才能回本,前期资金锁死,中途用钱非常被动。

选分红险,回本周期是必须对比的硬指标。

3. 细看取用规则,限制越少越实用

不同产品减保次数、每年减保比例、保单贷款规则差异很大。

优先选条款透明、减保宽松、贷款便捷的产品,日常应急、灵活支取不受条条框框约束,更贴合普通人真实生活需求。

4. 想买分红险,一定要找身边专业保险经纪人

郑重提醒:

分红险条款晦涩、收益逻辑复杂、还有演示分红和实际分红的落差,普通消费者自己看不懂合同,也没有渠道横向对比几十款产品,很容易买贵、买错、配置不匹配。

一定要找身边专业保险经纪人,核心优势非常明显:

1. 立场中立不偏袒:不绑定单一机构,站在你的利益角度,横向对比市场多款分红产品,帮你筛选保底更高、回本更快、分红更稳、条款更宽松的优质方案;

2. 拆解收益不踩坑:帮你把保底收益、中档高档演示、回本时间、隐形限制全部用大白话讲清楚,杜绝被虚高演示收益误导;

3. 量身定制匹配需求:结合你的年龄、家庭收入、已有基础保障、教育养老目标,定制缴费年限和投入额度,不盲目加大保费负担;

4. 终身后续服务:从前期产品筛选、合同解读,到每年分红到账提醒、保单保全、后续领取规划,一站式跟进,不用自己费心研究。

5. 先配齐基础保障,再做分红理财配置

现实很多人本末倒置:一上来就买大额分红理财,反而把医疗、重疾、意外这些基础保障空缺了。

一旦遭遇疾病或意外风险,没有基础保障兜底,手里的分红保单很可能被迫退保取现,长期规划直接打乱。

正确顺序永远是:先配齐医疗、重疾、意外保障,再用家庭闲置资金配置分红险,做长期储蓄和稳健增值。

写在最后

分红险能常年霸占市场主流,不是靠营销炒作,而是真正贴合大众需求:本金安全、保底确定、分红复利增值、兼顾保障、抗通胀、可定向传承。

它不是一夜暴富的理财工具,却是普通人守住资产、强制储蓄、规划养老和子女教育的稳健选择。

自己看不懂收益演示、不会对比产品,不用盲目跟风,找专业保险经纪人帮你把关,看懂保底、理性看待分红演示、长期持有,就能稳稳避开绝大多数坑。