[市场动态]光纤 + CPO + 算力 市场分析报告

光纤 + CPO + 算力 市场分析报告

一、市场概述

1.1 定义与核心概念

CPO(共封装光学) 是将光引擎与交换芯片 / GPU 芯片直接封装在同一基板上的革命性技术,通过将电信号传输距离从厘米级缩短至毫米级,从根本上解决了传统可插拔光模块在 AI 高算力场景下的带宽墙、功耗墙和延迟墙三大瓶颈。

光纤 + CPO + 算力 产业链是 AI 时代算力基础设施的核心支撑体系,三者形成了 “传输 – 互联 – 计算” 的完整闭环:

光纤:提供高速、大容量、低损耗的物理传输介质

CPO:实现芯片级光电信号转换,是算力集群内部高速互联的关键

算力:作为最终需求端,驱动整个产业链的技术迭代和规模扩张.

1.2 市场规模与增长预测

2026 年被公认为全球 CPO 商用元年,市场呈现爆发式增长:

2025 年全球 CPO 市场规模仅为 4.2 亿美元

2026 年预计达到 32-80 亿美元,同比增长 433%-660%

2027 年预计突破 400 亿美元,2028 年有望超过 1000 亿美元

2030 年全球 CPO 市场规模将突破千亿美元,在 AI 高速互连场景的渗透率达到 35%-65%

同时,全球 AI 专用光模块与 CPO 市场整体规模预计从 2025 年的 165 亿美元增长至 2026 年的 260 亿美元,年增长率超过 57%。

1.3 核心增长驱动因素

AI 算力需求指数级增长:

英伟达预计 2026 年推出 Rubin 架构后,GPU 需求将达到 9000 万颗,每颗 GPU 需要绑定 4 个 1.6T 光模块

单个计算单元从 GB300 NVL72(72 颗 GPU)升级到 Rubin Ultra NVL576(576 颗 GPU),所需高速光模块从 216 个增至 2500 个,增幅超 11 倍

万卡及以上 GPU 集群成为主流,传统可插拔光模块已无法满足其互联需求

技术代际升级:

1.6T 光模块成为 2026 年市场主力,3.2T 产品开始商业化验证

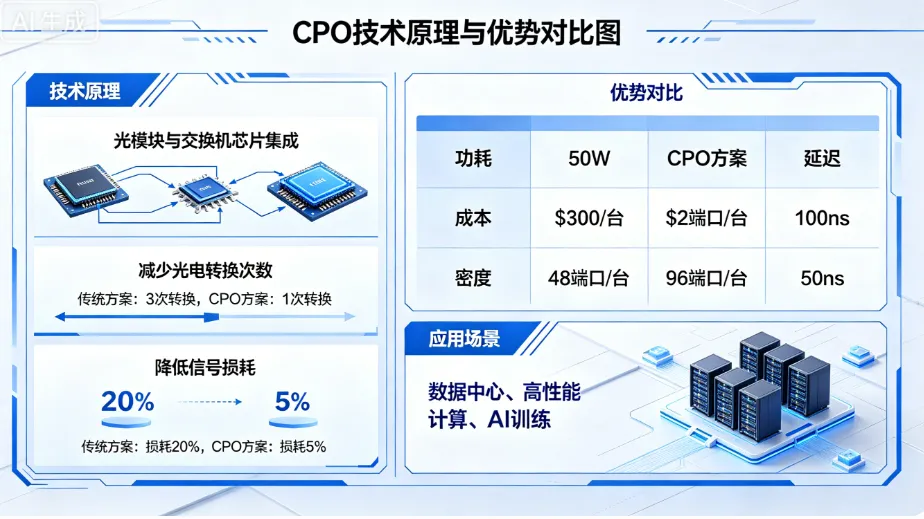

CPO 技术可实现功耗降低 50%-70%、端口密度提升 3 倍以上、信号延迟大幅降低

以 1.6T 端口为例,传统模块功耗约 30W,CPO 仅需 9W,能效提升 70% 以上

政策强力推动:

工信部明确要求到 2026 年底,新建智算中心的 CPO 适配比例不低于 60%

东数西算枢纽节点优先采用国产 CPO 方案,核心光配件国产化率需达到 70% 以上

国家将高速光互连列为新质生产力重点方向,纳入多项国家级发展规划.

二、产业链全景分析

CPO 产业链呈现 “巨头主导、硅光为基、封装为核” 的特征,可分为上游核心组件与材料、中游模块封装与集成、下游系统集成与终端应用三个环节。

2.1 上游:核心组件与材料

关键环节分析:

光纤光缆:中国厂商占据全球 50% 以上市场份额,亨通光电、中天科技、长飞光纤为全球前三

光芯片:目前高端光芯片仍被海外厂商垄断,国产化率不足 30%,是产业链最核心的卡脖子环节

光学元件:天孚通信在光纤阵列、陶瓷套管等领域全球市占率超过 30%,技术壁垒极高

2.2 中游:模块封装与集成

关键环节分析:

光引擎:CPO 产业链价值量最高的环节,单台英伟达 CPO 交换机配套光引擎价值量高达 3.96 万美元,是传统模块的 4 倍

光模块:中国厂商占据全球 70% 以上市场份额,中际旭创、新易盛、天孚通信组成的 “易中天” 组合领跑全球

先进封装:台积电 COUPE 硅光整合平台将于 2026 年全面量产,是推动 CPO 从 0 到 1 落地的里程碑事件

2.3 下游:系统集成与终端应用

关键环节分析:

AI 芯片:英伟达占据全球 AI GPU 市场 80% 以上份额,其 Spectrum-X 系列交换机已全面采用 CPO 技术

云服务商:北美四大云厂商(微软、谷歌、亚马逊、Meta)占据全球 AI 基础设施投资的 70% 以上,是 CPO 产品的主要采购方

智算中心:中国正在加速建设 30 个国家级智算集群,为国产 CPO 产品提供了广阔的市场空间

三、核心技术分析

3.1 CPO 技术原理与优势

CPO 技术通过将光引擎与交换芯片 / GPU 芯片直接封装在同一基板上,实现了 “光电信号零距离转换”。与传统可插拔光模块相比,具有以下核心优势:

极致低功耗:去掉 DSP 芯片和长距离 SerDes,功耗降低 50%-70%

超高带宽密度:单机柜带宽密度是传统模块的 3-5 倍,支撑十万卡级集群

超低延迟:信号延迟从 10-20ns 降至 2-5ns

更高可靠性:Meta 实测 MTBF=260 万小时,是可插拔模块的 3 倍。

3.2 技术路线对比:CPO vs LPO vs NPO

目前 AI 光互联领域存在三条主要技术路线,分别对应不同的应用场景和发展阶段:

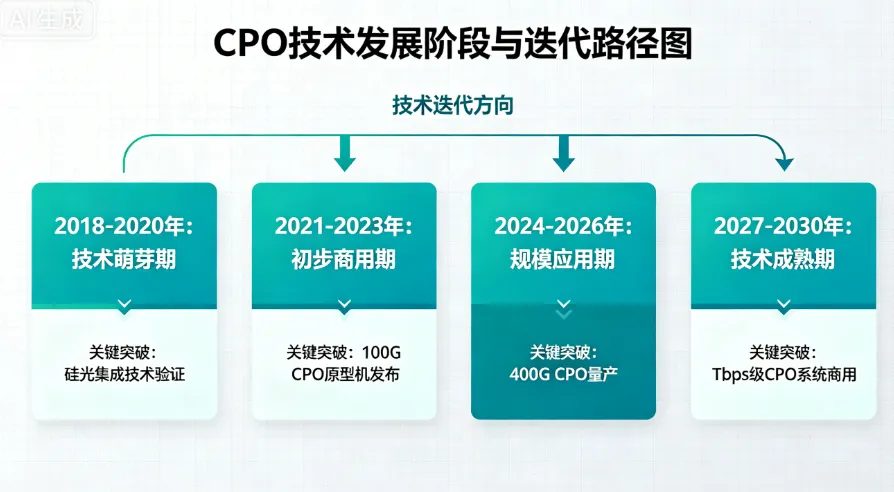

3.3 技术发展阶段与迭代路径

CPO 技术演进分为三个阶段:

A 型 CPO(2026-2027 年):光引擎与芯片距离控制在 10cm 以内,采用外部激光源 (ELS) 方案

B 型 CPO(2028-2029 年):引入晶圆级封装,集成度进一步提升

C 型 CPO(2030 年以后):3D CPO 通过硅中介层实现垂直堆叠,电互联距离压缩至 50 微米级

产品迭代方面:

2026 年:1.6T CPO 为量产主力,3.2T 产品完成验证

2027-2028 年:3.2T CPO 成为市场主力,渗透率达到 50% 以上

2029-2030 年:向 6.4T/12.8T CPO 演进,XPO 技术作为补充方案。

四、全球及中国主要公司分析

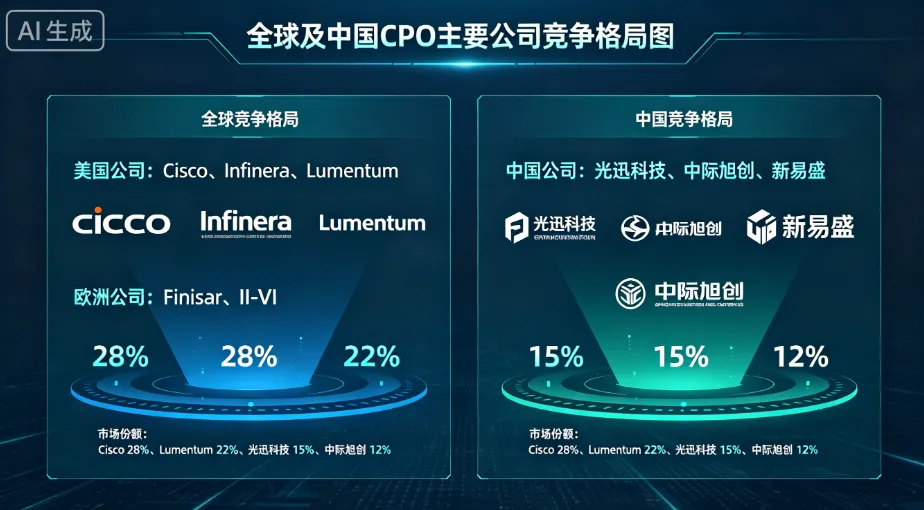

4.1 全球竞争格局

全球 CPO 市场呈现 “中美双强、中国领先” 的竞争格局:

中国厂商占据全球 CPO 产能 40%-50%、订单 65% 以上

中际旭创、新易盛、天孚通信三家中国企业合计全球市场份额超过 30%

海外厂商主要集中在光芯片和 AI 芯片领域,在系统集成方面具有优势

4.2 中国核心上市公司分析

4.2.1 光模块与 CPO 龙头

中际旭创(300308):

全球光模块绝对龙头,800G 产品市占率超 40%,1.6T 光模块市占率达 50%-70%

深度绑定英伟达,拿下 GB200 平台 70%-80% 的 CPO 订单

苏州工厂建成全球首条 CPO 量产线,进度领先同行至少 6 个月

2026 年一季度以 28%-30% 的市占率连续四年位居全球光模块行业前列

新易盛(300502):

海外市场份额领先的高速光模块企业,深度绑定博通和北美云厂商

LPO 技术全球领先,800G LPO 模块功耗仅 8W,比传统模块低 50%

1.6T CPO 模块已实现批量出货,硅光产品量产良率突破 85%

同步推进 3.2T 超高速产品的研发迭代

华工科技(000988):

国内硅光 CPO 自主化核心龙头,3.2T CPO 赛道领跑者

自研单波 200G 硅光芯片,推出功耗低于 11 瓦的 CPO 超算光引擎

建成全球首条 3.2T 液冷 CPO 生产线,首创液冷 CPO 方案

光模块与感知业务双轮驱动,深耕数通与工业互联市场

光迅科技(002281):

国内唯一覆盖 “芯片 – 器件 – 模块 – 系统” 全产业链的央企龙头

自研 1.6T AWG 芯片实现关键国产化突破

1.6T 硅光 CPO 模块已完成头部客户送样

在运营商市场集采份额位居前列,受益于国内算力网络建设

4.2.2 光器件与光芯片龙头

天孚通信(300394):

全球光器件领域绝对龙头,英伟达 CPO 光引擎独家供应商

陶瓷套管全球市占率超 40%、光纤阵列全球市占率超 30%

全球首家实现 800G/1.6T 高速光引擎规模交付,1.6T 光引擎全球市占率超 65%

2026 年一季度实现营收 13.3 亿元,同比增长 40.82%;归母净利润 4.9 亿元,同比增长 45.79%

源杰科技(688498):

国内高速 EML 激光器芯片核心供应商,CPO 上游核心卡脖子环节突破者

掌握 CPO 核心的大功率 CW 光源技术壁垒,并已实现批量交付

自研高速 EML 光芯片全面量产,完美适配 1.6T、CPO 高端方案

国产替代核心受益标的,估值成长空间充足

仕佳光子(688313):

CW 光源核心龙头,CPO 必备光源器件供应商

境外收入大幅暴涨,同时深度布局 OCS 高端光引擎业务

技术适配下一代全光交换方案,业绩兑现速度快

4.2.3 光纤光缆龙头

亨通光电(600487):

全球光通信领域龙头企业,自主掌控光纤预制棒及光纤生产核心技术

布局 10G 到 1.6T 全系列 AOC 及 CPO 光模块产品

2026 年一季度营收突破 177 亿元,归母净利润达 11 亿元,同比分别增长 34.09%、98.53%

中天科技(600522):

全球光纤光缆行业领军者,国内光电缆品种最齐全

800G 光模块已实现批量出货,空芯光纤成功量产

拿下国内海缆、特种光缆双市占率第一(海缆市占率 36%-38%)

全球唯一掌握 0.015mm 极细铜线量产能力,完美适配英伟达新一代 AI 服务器布线需求

4.2.4 先进封装与设备龙头

长电科技(600584):

国内 CPO 先进封装领域的独家龙头

自研的异构集成平台成功攻克了光电混合封装、高精度耦合、热管理等 CPO 核心技术难题

XDFOI 芯粒高密度多维异构集成技术平台已实现量产

罗博特科(300757):

CPO 高精度封装设备核心供应商

收购德国 ficonTEC 后,成为全球少数能够提供 CPO 全自动高精度耦合设备的厂商

受益于 CPO 产业链扩产浪潮,设备订单大幅增长。

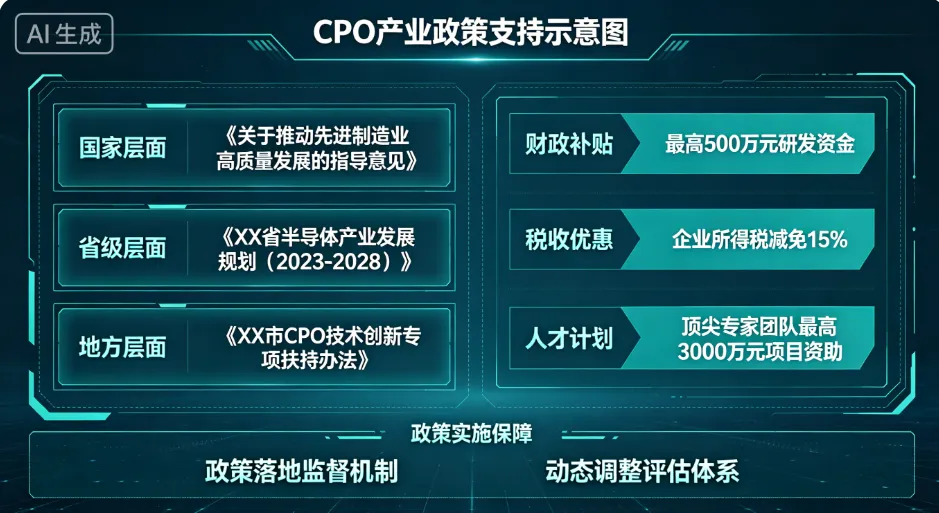

五、政策环境分析

5.1 国家级政策支持

2026 年以来,国家层面密集出台多项政策支持 CPO 产业发展:

2026 年 3 月 25 日:工信部、国家发改委、国家数据局三部委联合发布文件,明确要求到 2026 年底建成 30 个国家级智算集群,优先采用 1.6T/3.2T/CPO 技术,光模块 / 光芯片国产化率≥70%

2026 年 4 月 2 日:工信部办公厅发布《关于开展普惠算力赋能中小企业发展专项行动的通知》,提出到 2026 年底,新建智算中心的 CPO 适配比例不低于 60%,东数西算枢纽节点优先采用国产 CPO 方案

2026 年 4 月:工信部、发改委联合发布《光电子器件产业高质量发展指导意见(2026-2030 年)》,提出到 2028 年,CPO 等高端光模块量产规模突破 5000 万只,核心器件国产化率达到 80% 以上,培育 3-5 家全球领先的 CPO 龙头企业

5.2 政策影响分析

这些政策将对 CPO 产业产生深远影响:

加速商业化进程:将 CPO 大规模部署时间提前了至少两年,从原来预期的 2027-2028 年提前至 2026 年

推动国产替代:明确的国产化率要求为国内光芯片、光器件企业提供了广阔的市场空间

保障资金投入:中央预算内投资 + 地方专项债 + 设备购置税收优惠 + 研发补贴等多重政策工具,为产业链企业提供了充足的资金支持

引导产业集聚:东数西算枢纽节点优先采用国产 CPO 方案,将推动相关产业向这些地区集聚发展

六、发展趋势与挑战

6.1 未来发展趋势

趋势一:技术迭代加速,3.2T 成为下一个主战场

2027 年 1.6T 光模块出货量将达到 4186 万只,首次反超 800G 成为市场主流

2027-2028 年 3.2T CPO 将成为市场主力,渗透率从 2027 年的 50.6% 提升至 2029 年的 70% 以上

2030 年前后将向 6.4T/12.8T CPO 演进

趋势二:Scale-up 市场成为核心增量

过往市场主要关注数据中心横向(Scale Out)互联,未来增长核心来自纵向(Scale Up)超节点内部互联

到 2030 年,Scale-up 的 CPO 市场能达到 94 亿美元,比 Scale-out 的 56 亿美元还要大

这是一个完全增量的市场,因为现在 Scale-up 基本没有光学方案

趋势三:国产替代加速,产业链自主可控

高端光芯片国产化率将从目前的不足 30% 提升至 2028 年的 80% 以上

中国厂商全球 CPO 市场份额有望从 2026 年的 60% 提升至 2030 年的 80% 以上

国内已形成完整自主供应链,从光纤、光芯片到光模块、封装设备全链条覆盖

趋势四:多种技术路线长期并存

CPO 不是替代可插拔光模块,而是开辟全新高端市场

LPO、NPO、CPO 三条技术路线将长期共存,分别对应不同的应用场景

OCS(光电路交换)技术将与 CPO 协同发展,进一步降低数据中心功耗

6.2 主要挑战

挑战一:热管理难题

CPO 系统的热流密度超过 200W/cm²,相当于把一个小太阳灶的焦点持续对准指甲盖大小的区域

光器件对温度极其敏感,温度波动几度就可能导致光信号波长漂移,整个通信链路失效

目前主流解决方案是液冷,尤其是浸没式液冷,但初期投入巨大

挑战二:良率与成本瓶颈

CPO 需要将多种不同的半导体材料和工艺进行异质集成,每个集成步骤都是一个潜在的良率损失点

以一颗交换芯片良率 98%、10 个光引擎各 99.5% 计算,系统总良率仅约 93%

目前 1.6T CPO 端口成本约 2800 美元,远高于可插拔方案的 1200 美元

挑战三:可维护性差与生态锁定

可插拔模块可以在几秒钟内更换,而具有永久粘合光纤连接的 CPO 光学引擎则需要更复杂的干预

光引擎与 ASIC 深度集成,光学接口无法独立升级,客户易被单一供应商锁定

行业缺乏统一标准,仅 OIF 有探索性推进,交换芯片市场 CR5>90%

挑战四:技术迭代周期错配

AI 时代光模块迭代周期缩短至 2 年,而 CPO 深度集成导致光接口被永久锁定,升级需更换整个交换机

这可能导致客户投资回报率下降,影响 CPO 的大规模部署意愿。

七、投资机会与风险提示

7.1 核心投资机会

机会一:产业链高价值环节龙头

光引擎:天孚通信作为英伟达 CPO 光引擎独家供应商,直接受益于 CPO 放量

光模块:中际旭创、新易盛作为全球光模块龙头,技术领先且客户资源优质

光芯片:源杰科技、仕佳光子等国产光芯片企业,受益于国产替代加速

机会二:上游 “卖水人”

光纤光缆:亨通光电、中天科技作为全球光纤龙头,受益于 AI 算力中心建设带来的光纤需求增长

封装设备:罗博特科作为 CPO 高精度封装设备核心供应商,受益于产业链扩产浪潮

封装材料:中瓷电子等在 CPO 相关封装结构件上具备技术优势的企业

机会三:国产替代主题

高端光芯片、高速光模块、先进封装等领域的国产替代空间巨大

政策明确要求核心光配件国产化率达到 70% 以上,为国内企业提供了政策保障

具备自主研发能力和核心技术的企业将在国产替代过程中脱颖而出

7.2 主要风险提示

风险一:技术路线风险

CPO 技术仍处于商业化初期,存在技术迭代不及预期的风险

LPO、NPO 等过渡技术可能比预期发展更快,延缓 CPO 的大规模部署

可能出现新的颠覆性技术,对现有技术路线形成冲击

风险二:市场竞争加剧风险

随着 CPO 市场热度提升,越来越多的企业进入该领域,可能导致市场竞争加剧

产能扩张过快可能导致供过于求,引发价格战,影响行业整体盈利能力

海外厂商可能加大在中国市场的投入,与国内企业展开激烈竞争

风险三:政策落地不及预期风险

虽然国家层面出台了多项支持政策,但地方政府的执行力度和资金到位情况可能存在差异

智算中心建设进度可能不及预期,影响 CPO 产品的市场需求

国产化率要求可能在实际执行过程中有所调整

风险四:估值过高风险

部分 CPO 概念股估值已经处于历史高位,存在估值回调的风险

市场对 CPO 产业的增长预期可能过于乐观,一旦业绩不及预期,可能导致股价大幅波动

部分公司只是蹭热点,并没有真正的 CPO 技术和产品,存在炒作风险。

八、结论

光纤 + CPO + 算力产业链是 AI 时代最具确定性的黄金赛道之一。AI 算力需求的指数级增长是推动整个产业链发展的核心动力,而 CPO 技术作为解决 AI 算力集群互联瓶颈的唯一可行方案,正迎来大规模商业化的历史机遇。

中国在 CPO 产业链中占据了重要地位,特别是在光模块、光器件和光纤光缆等环节具有全球领先优势。国家政策的强力支持进一步加速了 CPO 技术的商业化进程和国产替代步伐。

虽然 CPO 产业仍面临热管理、良率、成本和可维护性等挑战,但这些都是技术发展过程中必然会遇到的问题,随着技术的不断进步和产业链的成熟,这些问题将逐步得到解决。

对于投资者而言,建议重点关注产业链高价值环节的龙头企业、上游 “卖水人” 以及具备核心技术的国产替代标的。同时,也需要警惕技术路线、市场竞争、政策落地和估值过高等风险,理性投资,长期持有。