全球支付市场:做巴西市场收款,每 10 笔电商订单约 4 笔走 Pix,不接就丢这 4 笔

以下内容基于监管机构公开信息、行业报告与权威媒体整理,仅供参考。

做巴西收款不接 Pix,等于把电商最大单一渠道直接关上。

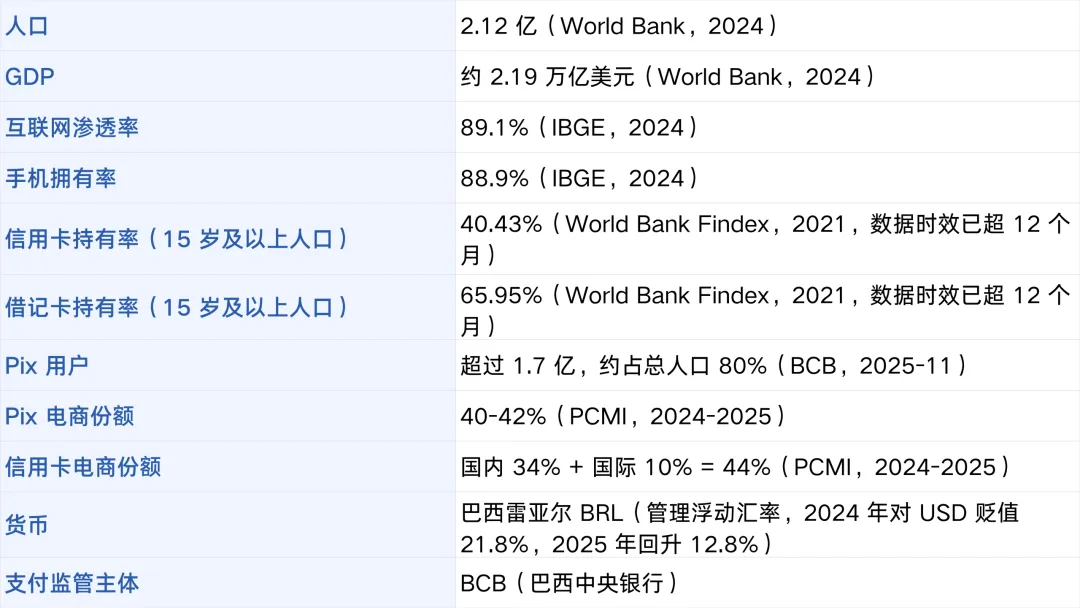

Pix 是 BCB(巴西中央银行,Banco Central do Brasil)自建运营的即时支付系统,2020 年 11 月上线。2024 年全年处理 63.8 亿笔交易,占巴西电商支付 40-42%(PCMI/EBANX,2024-2025),超过 1.7 亿巴西人使用,约占总人口 80%(BCB,2025-11)。

BCB 在 2025 年 9 月连发多份决议,收紧 PIX 参与机构准入。5 月 1 日授权申请截止日已经过去 11 天,未授权机构正在被清退出 PIX。

这篇讲:怎么接 Pix、5 月 1 日死线对现有合作意味着什么、电商和 SaaS 各该怎么做。

📊 关键数据:Pix 是单一最大渠道,但卡 + 分期合计 44%

Pix 7×24 小时实时清算,对个人免费、对中小商户费率极低。所有持牌金融机构强制接入,Pix 不属于任何一家公司,而是巴西全国共用的支付基础设施。

2024 年全年 Pix 交易笔数(63.8 亿)已超过信用卡 + 借记卡合计(36.5 亿),约为卡合计的 1.7 倍。覆盖逾 2000 万家企业、接入约 900 家金融机构(Agência Brasil/Finsiders,2025-2026)。

但 Pix 没有吃掉所有场景。在电商场景中,Pix 占 40-42%,国内信用卡(含分期)占 34%,国际信用卡占 10%,Boleto Bancário(银行票据)占 8%,数字钱包占 9%(PCMI,2024-2025)。各项合计超 100%,因部分交易可被多类支付方式覆盖。

💳 该接什么:必接 / 建议接 / 可选 / 了解即可

以下按要不要接的优先级排,分四层。

必接

Pix 即时支付系统

谁在用:覆盖巴西约 80% 人口,从一线城市白领到农村小商贩。2025 年 Q1 数据,Pix 交易按笔数,P2P(个人对个人)转账占 46%、P2B(消费者对商户)零售支付占 41%;按金额,B2B 企业间支付占 46%(BCB)。

技术特性:三种触发方式,扫静态 QR 码、扫动态 QR 码、复制 Pix Copia e Cola(粘贴一串字符发起转账)。2025 年 2 月新增 Pix por Aproximação(近场支付,手机贴 POS 即可)。2025 年 6 月 16 日正式上线 PIX Automático(订阅自动扣款功能),支持单次授权后的订阅扣款,巴西订阅业务能直接接 Pix。

接入路径:外资支付机构不能直接接入 SPB(巴西支付系统)清算层,必须通过持牌本地机构间接接入。可选路径有四类:

-

与本地银行(Itaú、Bradesco、Banco do Brasil 等)合作

-

与 BCB 授权的本地支付机构(PagBrasil 等)签约

-

通过本地化的跨境支付聚合商(EBANX、Adyen、dLocal 等)

-

通过已支持 Pix 的国际网关(Stripe 2025 年 8 月通过 EBANX 合作上线 Pix 收款)

注意事项:Pix 原生不支持退款(chargeback),争议解决依赖 MED(Mecanismo Especial de Devolução,特殊退款机制),与信用卡退款逻辑不同,出海企业的财务流程要单独适配。

信用卡(含 Parcelamento 分期)

是什么:Visa、Mastercard 和 Elo(巴西本地卡组织)三大卡组织主导。Elo 由 Banco do Brasil、Bradesco、Caixa Econômica Federal 三大银行联合发起,2011 年成立,已发行逾 1.2 亿张卡。Hipercard 已于 2025 年 6 月 30 日完成向 Mastercard 品牌的全量迁移,2025 年 7 月 1 日起 Hipercard 卡不再被独立接受(BCB 批准),无需单独投入。

市场地位:电商支付中国内信用卡 34% + 国际信用卡 10% = 44%,合计仍是电商第一类支付方式。信用卡组织市场份额按交易金额,Mastercard、Visa、Elo 占据主导地位(Worldpay,2024)。

Parcelamento(信用卡分期)的特殊性:这是巴西电商的结构性功能,不是促销选项。62% 的信用卡持卡用户每月使用分期购物,70% 的分期买家明确表示”没有分期就不会下单”(EBANX 引用 Abecs / PagBrasil 行业数据)。对出海企业的实操而言:接信用卡却不开 Parcelamento 选项,等于把这一类用户的下单意愿打掉七成。

接入路径:Stripe、Adyen、dLocal、EBANX、PagBrasil 均支持巴西信用卡 + Parcelamento。Elo 不强制单独接入,Stripe 等主流网关已默认覆盖(注:Adyen 等部分网关要求商户在巴西注册本地法人实体方可提供 Elo 收款)。

注意事项:Parcelamento 的分期手续费由商户、发卡行、收单机构分摊,定价时要算清楚。

💡 读到这里你已经知道做巴西收款必须接 Pix + 信用卡 + Parcelamento 分期了。下面是”能多吃一块覆盖”的可选项:

-

如果你做实物电商,Boleto 仍占 8%,覆盖大量无银行账户用户,值得看接入路径

-

如果做 SaaS 订阅,PIX Automático 2025 年 6 月刚上线,值得看怎么用

-

如果只做 B2B 大额跨境收款,可以看 eFX 死线和外汇路径

建议接

Boleto Bancário(银行票据)

是什么:类似便利店代收的银行票据支付。消费者下单后生成一张票据,可在银行 App 内、ATM、便利店、超市等逾 20 万个支付点完成付款,银行系统通过 Febraban(巴西银行联合会)协调清算。

市场地位:电商占 8%。Pix 上线后,Boleto 份额持续下降但仍维持在 8% 左右。

技术特性:T+1 到 T+3 到账(用户线下/线上付完款后清算);不支持自动扣款;无 chargeback 机制。

接入路径:Stripe、Adyen、dLocal、EBANX、PagBrasil 均支持。

注意事项:Boleto 的支付完成依赖用户线下或线上后续操作,从生成订单到完成支付存在时间窗口,弃单率高于即时支付方式。

数字钱包

主流玩家:Mercado Pago(美客多支付,MercadoLibre 旗下)、PicPay、Nubank 旗下的 NuPay。

市场地位:数字钱包整体在电商支付占 9%,2025 年超过 Boleto 升至第三,其中 Mercado Pago 在数字钱包电商交易额中占约 40%,折算到电商订单约 3.6%。

接入路径:通过 EBANX 等聚合商接入 Mercado Pago。PicPay 和 NuPay 在支付侧深度依赖 Pix 基础设施,接入 Pix 实质上已覆盖这两家钱包用户的主要支付场景,单独接入的边际价值有限。

PIX Automático(订阅业务必接)

是什么:2025 年 6 月 16 日正式上线的自动 Pix,用户授权后可由商户按周期自动扣款。和信用卡自动扣款类似,但用户不需要有信用卡。

为什么对中国出海企业重要:在 PIX Automático 上线之前,巴西订阅业务只能用信用卡自动扣款覆盖。PIX Automático 上线后,无卡用户可接订阅扣款(BCB,2025-06,约 6000 万无信用卡的巴西人将受益)。对 SaaS 出海、订阅制游戏、流媒体业务有直接影响。

接入路径:与已支持 PIX Automático 的本地持牌机构或聚合商签约。上线时间较短,各聚合商的成熟度仍在提升,签约前建议确认服务商实际能不能用,而不是只看官网是否标注支持。

可选

BNPL(先买后付)

电商占约 1%。结构上与 Parcelamento 高度重叠,Parcelamento 已覆盖巴西电商分期需求的主体,独立 BNPL 产品(Nubank、Banco Inter、C6 Bank 等)市场存在度有限。除非业务方向与本地 BNPL 玩家深度绑定,优先级低于 Parcelamento。

了解即可

Pix Internacional(跨境 Pix)目前仍在测试阶段,Banco do Brasil 已在阿根廷 6000+ 商户上线,但跨境直联尚未规模化落地,对当下中国出海企业的实际意义仍待观察。

Drex(数字雷亚尔)是 BCB 推动的央行数字货币项目,2023 年起试点,与 Pix 是并行关系而非替代关系。Drex 是数字货币本身,Pix 是即时支付清算层。Drex 目前仍在测试阶段,商业化时间未定,不影响当下接入决策。

🛡️ 监管与资金:三条红线 + 牌照 + 外汇 + 数据

巴西支付监管在收紧。BCB 自 2025 年 9 月起连发多份决议,大幅收紧支付机构准入和 Pix 参与门槛,这是中国出海企业当下进入巴西支付市场最需要先看清的部分。

监管主体四家:

-

BCB:支付机构授权、Pix 运营、AML 监管、外汇政策执行(核心)

-

CMN(国家货币委员会):支付政策框架制定

-

COAF(金融活动控制委员会):金融情报与 AML 行政处罚

-

ANPD(国家数据保护局):LGPD(巴西通用数据保护法)执行

三条 2025-2026 红线先看清:

⚠️ 红线一:未获 BCB 授权运营支付服务

BCB Resolution 494/2025(2025 年 9 月 5 日同批发布 494-498 五份决议)规定,所有支付机构须事先获 BCB 授权,违规者将在 30 天通知期内被强制停业。Resolution 496/2025 与早前 Resolution 429/2024 进一步规定:自 2026 年 1 月 1 日起 PIX 直接参与机构须维持最低净资产 BRL 500 万;未授权机构最迟须于 2026 年 5 月 1 日前申请授权,失效则失去 PIX 参与资格。Resolution 506/2025(2025 年 9 月 26 日发布)则强化了 Pix 安全机制和处罚框架。

对中国出海企业意味着:5 月 1 日授权申请截止日已过 11 天,现在使用的本地合作机构如果 5 月 1 日前未提交申请,该机构已进入 BCB 清退流程,商户的 Pix 收款可能在未来数周内中断。签约时必须核实合作方的 BCB 授权状态,而不只是看对方有没有牌照。

⚠️ 红线二:eFX 跨境收款服务的运营资质

BCB Resolution 561/2026(2026 年 4 月 30 日发布,2026 年 10 月 1 日生效)规定 eFX(跨境电商收款服务)限定由 BCB 授权的银行、支付机构提供,未在名单内的机构须于 2027 年 5 月 31 日前完成授权申请,否则不得继续运营。eFX 单笔跨境交易上限 USD 10,000(USD 10,000 限额沿用自 Resolution 277/2022;Resolution 561/2026 新规将此限额扩展适用至金融市场投资类转账)。

落到出海决策上:跨境电商把巴西雷亚尔换汇回国的服务商,2027 年 5 月之前必须完成 BCB 授权改造。还有一年左右时间,但跨境收款链路长、迁移成本高,现在就需要排查上下游合作方的 BCB 授权计划。

⚠️ 红线三:AML/CFT 合规义务

依据 Law 9,613/1998(洗钱罪)+ Law 13,506/2017(BCB 行政处罚新规),AML 罚款上限为前一年服务/金融产品收入的 0.5%,或 BRL 20 亿,取较高者。巴西 2023 年 10 月通过 FATF 互评,不在灰名单,FATF 同时指出洗钱犯罪起诉机制和监管机构间协作有待加强,BCB 正在推进加大处罚力度。

外资准入与牌照:

外资可在巴西申请支付机构牌照,但必须在巴西注册法人实体,不接受境外主体直接持牌。外资持股无明确比例上限,允许 100% 持股,须 BCB 批准。

主要牌照最低资本金:电子货币发行 / 后付款发行 / 收单业务 BRL 200 万;支付交易发起人 BRL 100 万;IT 技术服务提供商(PSTI 牌照)BRL 1500 万,经 BCB 评估可要求更高。

外汇与资金回流:

巴西实行管理浮动汇率,2022 年新外汇法大幅简化外资登记,USD 10 万以下的外资直接投资不再强制向 BCB 申报,USD 50 万以下、180 天内的进口融资无需申报,仍须留存支持文件 10 年。

经常项目(商品贸易、服务支付)基本自由兑换;资本项目有条件,超过阈值需向 BCB 登记。

BRL-CNY 直接结算通道已建立:ICBC 巴西分行于 2023 年获 PBoC 授权担任 RMB 离岸清算行(CIPS 渠道),2025 年 5 月 BCB 与 PBoC 签署 BRL 1570 亿货币互换协议(5 年期)。2025 年 Q1 中巴贸易已有 41% 通过人民币结算。但合同计价币种仍以 USD 为主,USD 仍是常见结算币种,其次是 EUR。

数据本地化与隐私:

LGPD(2018 年颁布,2020 年 9 月生效)不强制数据本地化,允许符合条件的跨境数据传输(注:金融与支付机构另受 BCB Resolução 85/2021 + CMN 4.893/2021 约束,云服务和数据存储有专门安全要求)。三种合规机制任选其一:传输至 ANPD 认定的”充分保护”国家、签署 SCCs(标准合同条款,Standard Contractual Clauses)、个人明示同意。ANPD 2024 年发布 Resolution CD/ANPD No. 19/2024,规范跨境个人数据传输机制,宽限期于 2025 年 8 月 23 日结束,目前已强制适用。

对中国出海企业的实际操作:要在签约阶段就明确跨境数据传输的合规机制,不能默认走通。

🎯 怎么做:电商卖家 vs 出海 SaaS

跨境电商卖家:

第一步必须接 Pix,这是巴西电商单一最大渠道,不接等于主动放弃约 4 成订单。第二步接信用卡 + Parcelamento 分期,信用卡在电商仍占 44%,Parcelamento 是结构性需求,缺一不可。第三步建议接 Boleto,覆盖无银行账户人群的 8% 长尾订单,实物电商场景更值得接。

选服务商时,Stripe、Adyen、dLocal、EBANX、PagBrasil 五家都能覆盖必接 + 建议接的全部支付方式,具体选哪家看交易量、费率、结算周期、本地化运营支持,不存在唯一答案。重点是签约前核实合作方授权状态,这件事比谈价格更重要。

财务流程上,Pix 走 MED 而非 chargeback,退款 SOP 要单独适配。

出海 SaaS / 订阅制业务:

PIX Automático 上线之前,巴西订阅业务只能覆盖有信用卡的人群。2025 年 6 月上线之后,无卡用户也能接订阅扣款。

选服务商时,首选具备 PIX Automático 实际可用状态的本地持牌机构或聚合商。接入前要确认服务商 PIX Automático 实际能不能用。

定价上,巴西雷亚尔(BRL)波动较大(2024 年对 USD 贬值 21.8%,2025 年回升 12.8%),出海 SaaS 到巴西建议做本地货币定价。

巴西 2.12 亿人口不是你的市场,接通了 Pix + 信用卡 + Parcelamento 的那一刻,才是。

而 5 月 1 日 BCB 死线已过 11 天,签约前先核实合作方的授权状态,比谈价格更重要。

《全球支付市场》已更新:

🇺🇸 美国 · 🇻🇳 越南 · 🇯🇵 日本 · 🇮🇩 印尼 · 🇦🇪 阿联酋 · 🇮🇳 印度 · 🇲🇽 墨西哥 · 🇧🇷 巴西

下期预告:🇸🇦 沙特 / 🇰🇷 韩国 / 🇳🇬 尼日利亚

(留言告诉我你最想看哪个)

本文提到的跨境支付公司,汇付通途已发布详细解读,公众号内搜索公司名称即可查看。

📌 重要提示

⚠ 跨境支付涉及外汇管制、区域合规及技术风险,企业决策前请以官方信息为准并咨询专业机构

⏰ 本文信息整理截至 2026 年 5 月,支付政策和市场格局变化较快,请结合最新信息使用

🔍 信息来源:各国监管机构官网、行业报告、权威媒体及支付服务商公开信息

❌ 本文内容仅供参考,不构成任何业务建议

已更新文章合集

微信号 :bj_xtech 👈添加好友

欢迎交流、资源对接