酒店市场暖意初现:入住率由负转正,信心修复有待巩固

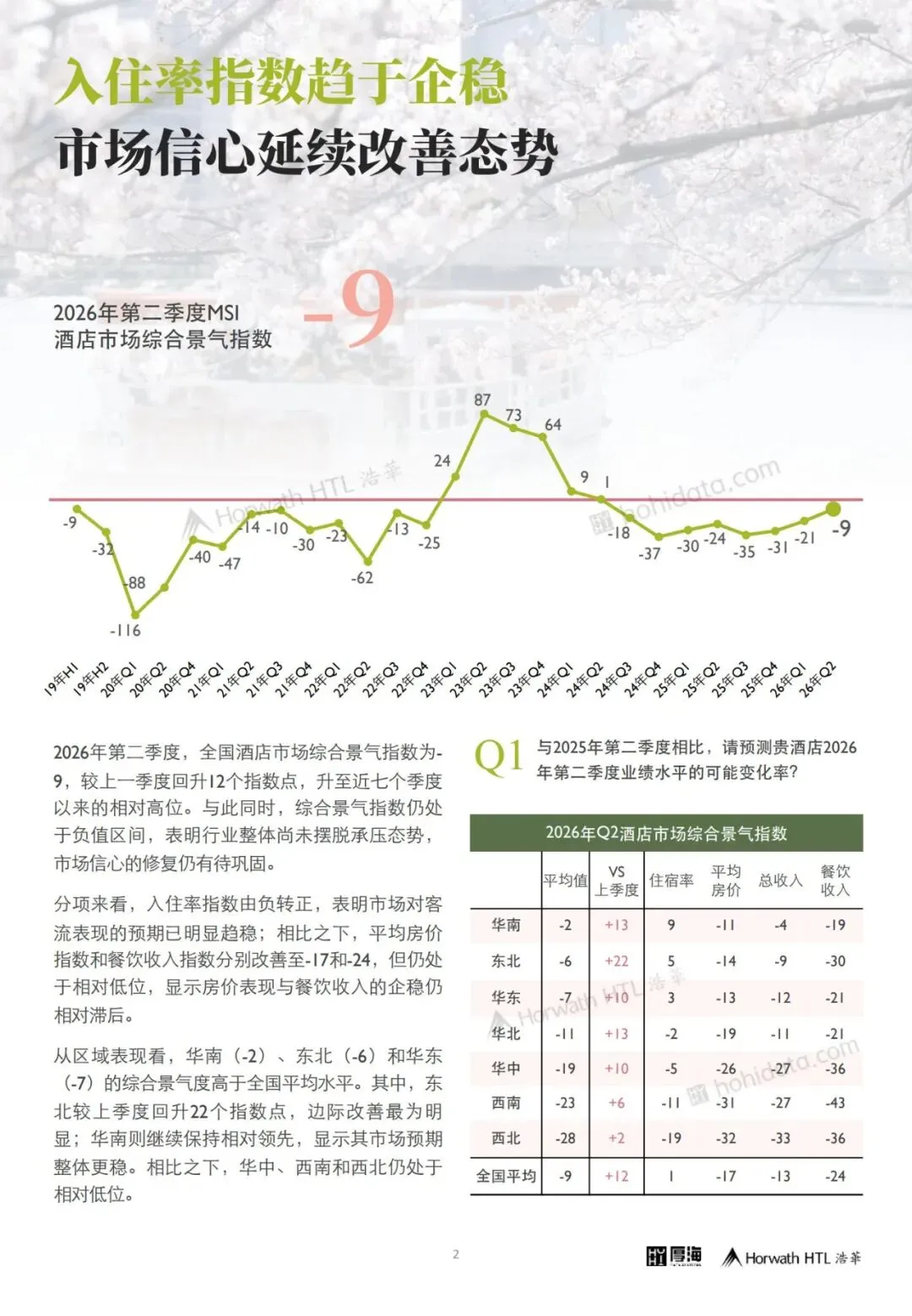

综合景气指数-9,较上季度回升12点——这是中国酒店市场交出的最新成绩单。数字虽然仍在负值区间,但回升的幅度传递了暖意。然而,市场信心的修复是一场漫长的旅程,入住率由负转正只是起点,而非终点。

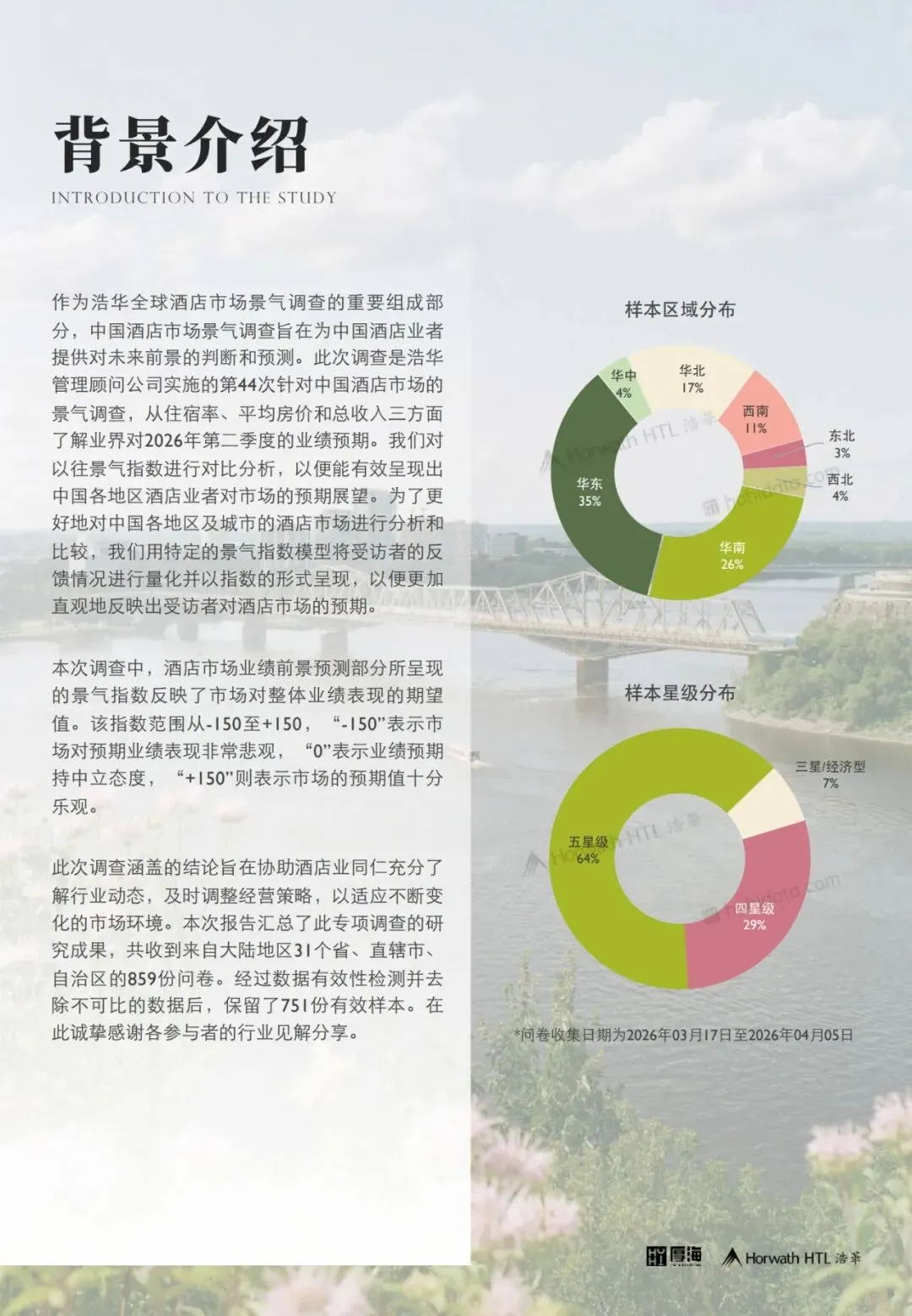

正文

一、解读景气指数:-9意味着什么?

综合景气指数-9——这个数字如何理解?

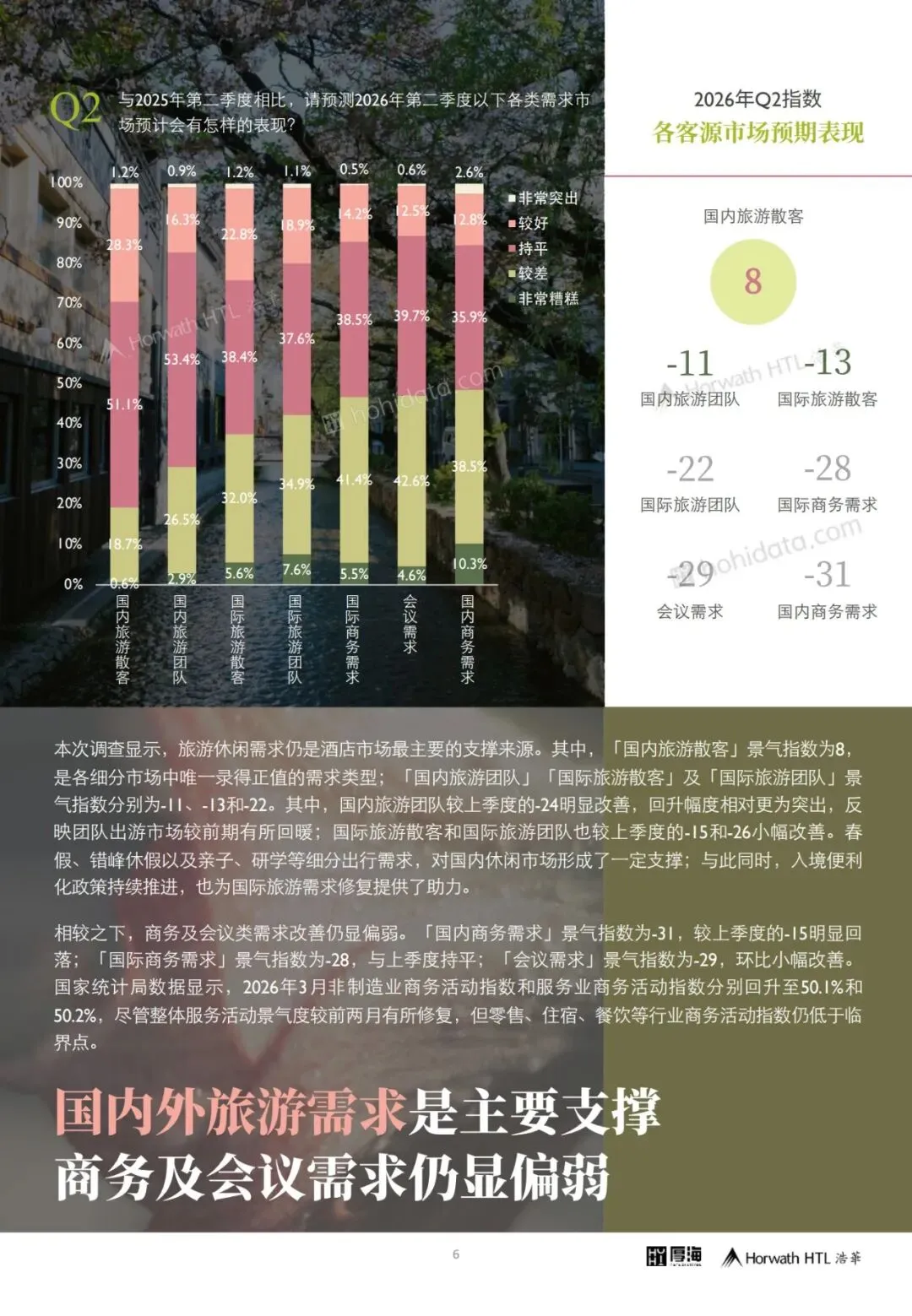

在宏观经济的景气分析框架中,0是荣枯分界线。当景气指数大于0时,表示行业处于扩张状态;当指数小于0时,表示行业处于收缩状态。-9的读数意味着中国酒店市场整体仍处于收缩区间,行业景气度尚未回到正常水平。

但数字的冷酷之外,回升12点的环比变化更值得关注。在经历了一段时期的持续下行之后,酒店市场的跌幅正在收窄,部分先行指标已经出现回暖迹象。这种”降幅收窄”往往意味着市场正在筑底,接下来需要观察的是:底部能否守住,反弹能否持续。

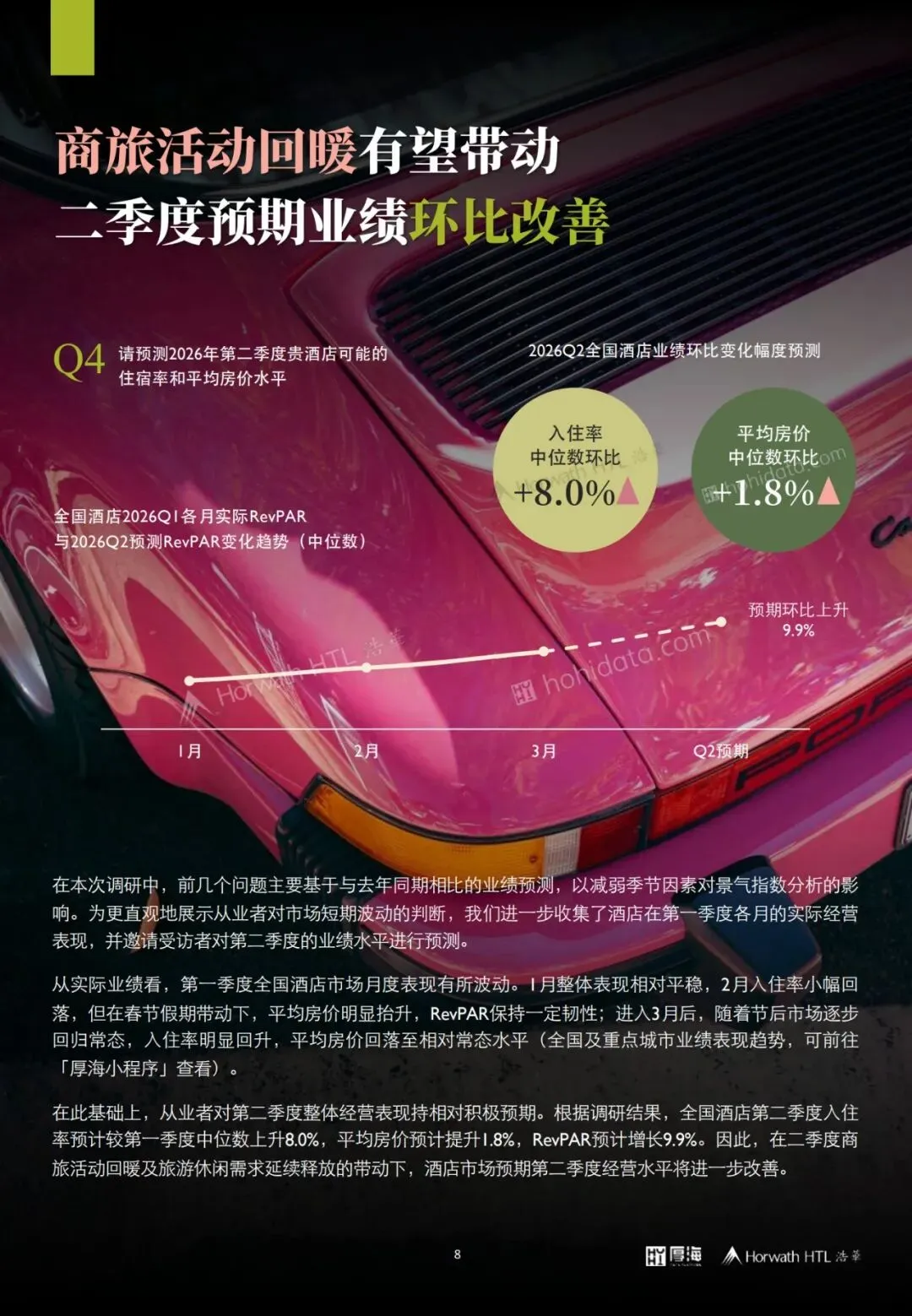

二、入住率:由负转正的意义

入住率由负转正——这是报告中最令人欣慰的表述之一。

在酒店行业的运营分析中,”由负转正”意味着什么?它意味着酒店从”亏本经营”转向”微利运营”,意味着客房这个”易腐商品”的利用率从令人担忧的水平回归到基本合理区间,意味着酒店企业的现金流压力得到一定程度的缓解。

入住率回升的驱动因素是多元的:商旅活动的复苏带动了商务客源的回归,旅游市场的升温释放了休闲需求,会展经济的回暖带来了集中性的客流高峰。这些因素叠加,共同推动了酒店入住率的环比改善。

三、东北回升22点:区域分化的信号

东北回升22点领先全国——这一数据在行业报告中格外引人注目。

东北地区的强势回升,首先是去年同期低基数效应的结果。在过去的调整期期期期期期期期期中,东北酒店市场受到的影响尤为显著,基数的降低使得反弹的幅度显得更加突出。

更深层次的分析指向差异化因素:第一,冰雪旅游的爆发。 东北地区凭借独特的冰雪资源优势,在冬季旅游市场中展现出强劲吸引力。第二,对外开放的深化。 东北与俄罗斯、朝鲜等邻国的边境贸易和人员往来回暖,为酒店市场注入了增量客源。第三,本地消费的回补。 东北三省近年来在促消费政策方面的持续发力,也在一定程度上支撑了酒店市场的复苏。

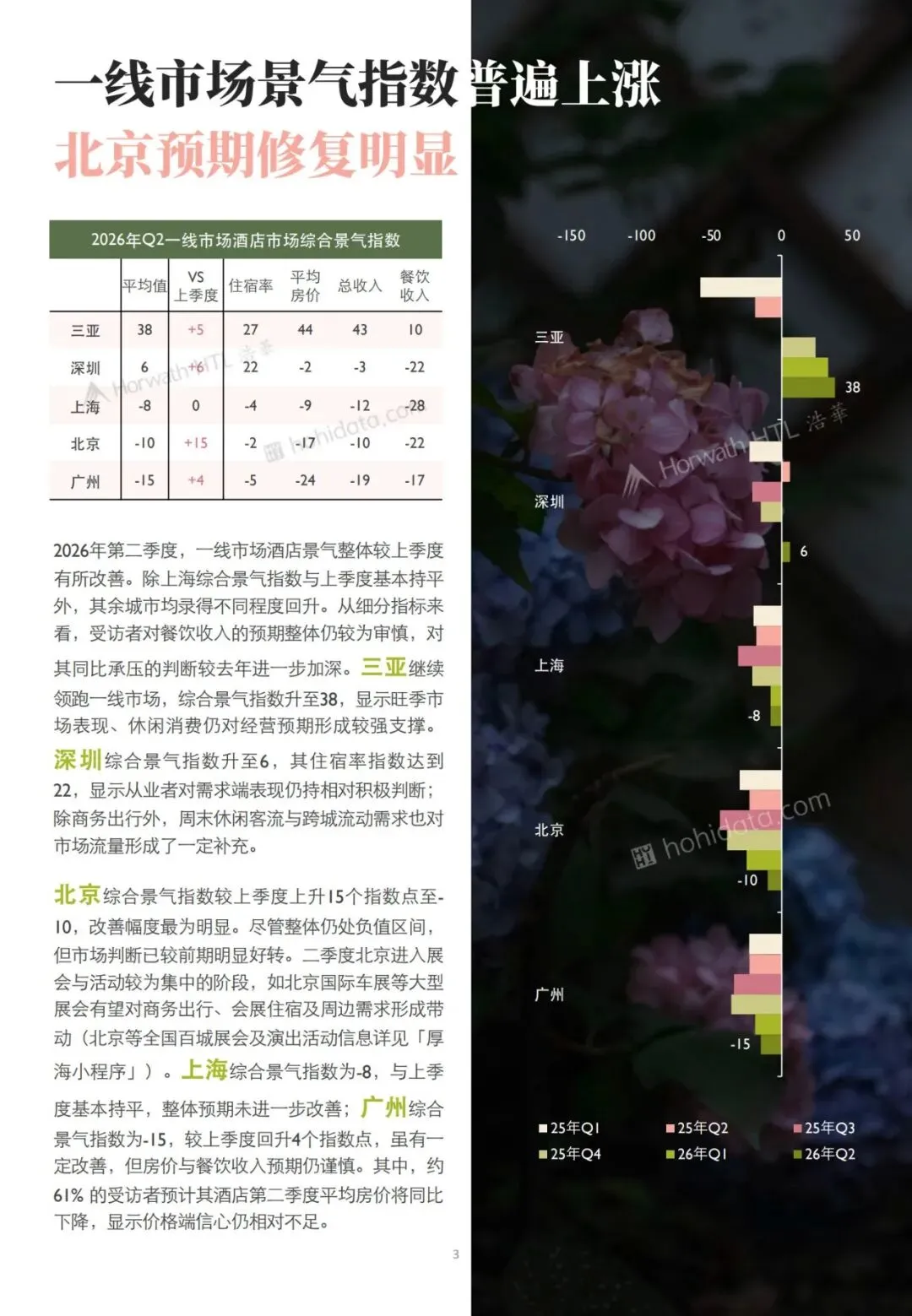

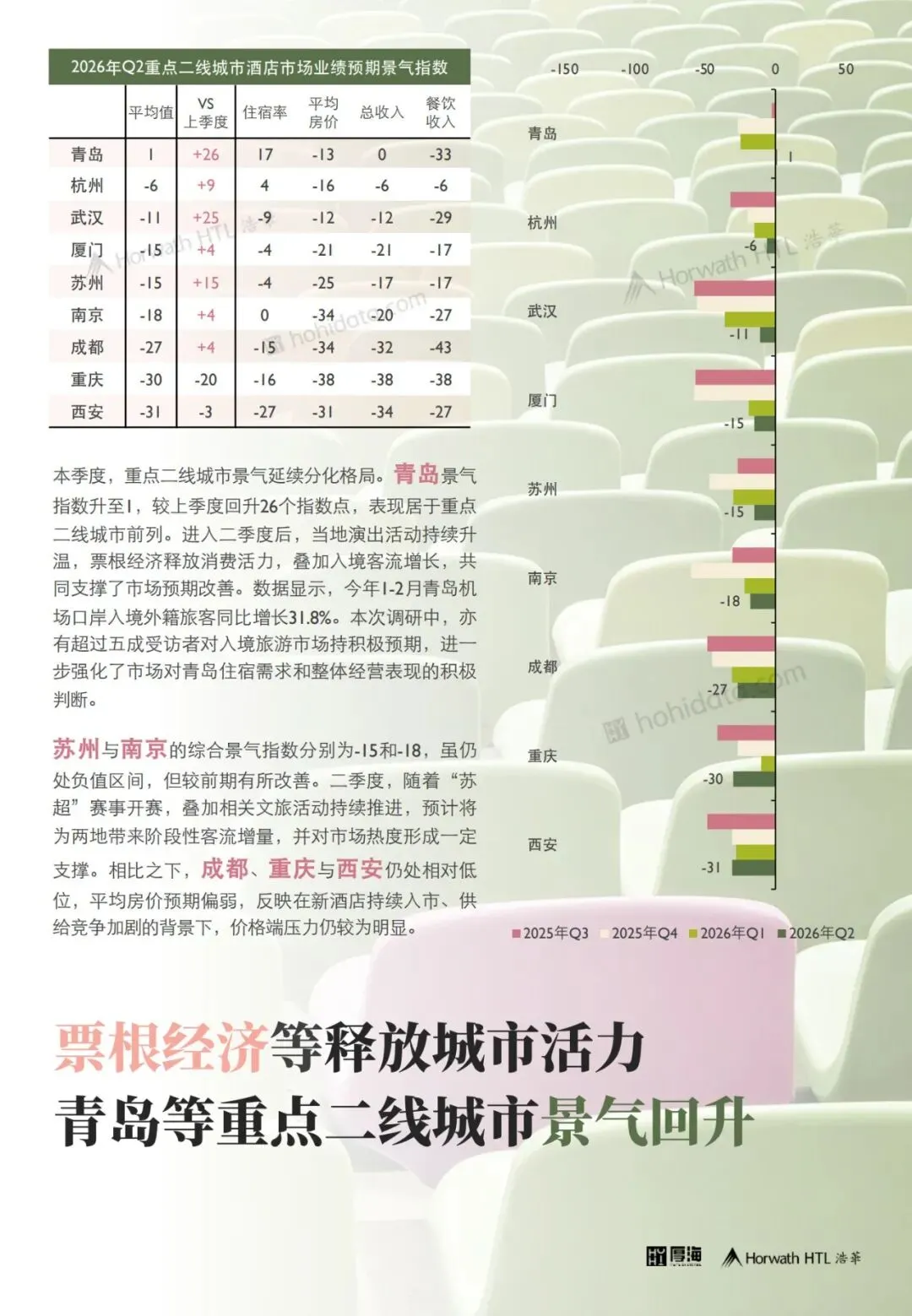

东北的领跑提醒我们:酒店市场的复苏不是均质的,而是呈现显著的区域分化特征。 一线城市与低线城市、热门目的地与普通区域、沿海与内陆之间,都存在明显的节奏差异。

四、信心的修复:一场漫长的旅程

市场信心修复有待巩固——这是报告给出的审慎判断,也是理解当前酒店市场的关键视角。

信心的修复为什么需要时间?因为酒店行业的信心不仅取决于即期经营数据,更取决于对未来预期的确信。当酒店业主对未来市场走势仍存疑虑时,他们不会贸然加大投资;当酒店管理者对客源稳定性缺乏信心时,他们不敢轻易扩充团队;当投资者对行业回报率持谨慎态度时,资金不会大规模流入。

信心的修复是一个系统工程:需要消费端的持续回暖来证明需求的基本面,需要供给端的理性扩张来避免新一轮过剩,需要政策端的稳定支持来营造良好的营商环境。 任何一个环节的缺失,都可能影响信心修复的进程。

五、行业调整:危中有机

尽管面临挑战,酒店行业正在经历的结构性调整同样蕴含机遇。

第一,行业出清加速。 在调整期中被市场淘汰的,往往是经营效率低下、产品定位模糊、抗风险能力薄弱的参与者。留下的企业将面对一个竞争环境更加有序的市场。

第二,产品创新活跃。 面对消费需求的变迁,酒店企业正在积极探索新的产品形态——精品酒店、设计师酒店、主题民宿、电竞酒店、宠物友好酒店等细分品类百花齐放。

第三,数字化转型提速。 从在线预订到智能入住,从数字营销到智慧客房,酒店行业的数字化进程在压力下加速推进,这将为行业的长期效率提升奠定基础。

六、展望:复苏之路的方向

中国酒店市场的复苏之路,仍然任重道远。

支撑复苏的积极因素包括: 宏观经济形势的逐步向好、消费信心的持续恢复、商务活动的正常开展、旅游市场的深度复苏。

需要关注的挑战包括: 居民消费能力的恢复节奏、中美关系等地缘政治因素的影响、行业过度投资的潜在风险、部分区域供给过剩的压力。

市场信心的修复是一场漫长的旅程,入住率由负转正只是起点。在这场旅程中,每一位酒店从业者、每一位投资者、每一位消费者,都是行业复苏的见证者和参与者。东北回升22点领先全国——这告诉我们:复苏的种子已经播下,接下来需要的,是耐心和坚持。

你在过去一年住过几次酒店?商旅出行还是休闲旅游居多?你观察到酒店市场的哪些变化——是价格更友好了,还是服务更卷了?欢迎在评论区分享你的观察。