市场新高,持续高位板块轮换加半导体疯狂

关注「StarU星兽」后记得加星标⭐,不要错过我们与你的每一次共鸣!

全球财经一周一窥

市场新高,持续高位板块轮换加半导体疯狂

本周市场再创新高,纳斯达克从4月1日开始,28个交易日,仅有5天回调,从20760点一路攀升到26245点,上涨接近30%。

而本轮上涨和过去数年不同,并不是以Mage7主导,而是半导体硬件板块,SOXX从3月底的310,在28个交易日,一路上扬至520,仅有4天回撤,上涨幅度67%。领涨的不是英伟达,而是第二梯队的Intel上涨超过100%、AMD上涨超过95%、Sandisk上涨超80%、高通和MU上涨超过70%。AI相关硬件,过去的一年时间,从算力显卡、到高速内存、到存储、到CPU,分批次全面上扬,显示AI投资对硬件板块的推动。

板块轮换依然是市场上涨的动力,在热钱流动偏向半导体和高科技同时,我们看到银行、医疗、军工、公用事业等板块的下滑。

最重量级的消息是川普将访华确认,16位美企高管同行。本轮国事访问的最大特征是,美方从白宫到媒体,没有赢学宣传,对中美在哪些领域达成共识,保持高度关注。

宏观层面,美联储和欧央行相续公布维持利率不变的决定。但是在对经济评估和扩表上,美联储和欧央行立场出现差异。美联储对美国经济的评估是平稳,而欧央行的评估是下行风险主导;在货币投放上,美联储并没有因为市场连续新高,而放缓货币注入,而欧央行明确表示,在能源和外部冲击下,欧元区经济阻力更大,特别是能源冲击,导致传统出口强项面临巨大挑战,欧元区货币政策在欧元贬值、通涨、低增长等多重压力下,谨小慎微、如履薄冰。

财报方面,依然强劲。但是和两周前不同,市场的强劲反弹,再度将标普平均市盈率推向高位。

| 正面消息 |

|

●川普访华。 ●美2026Q1GDP上升2.0%,强劲。·4月非农数据显示新增工资单11.5万,失业率4.3%不变,但劳动参与率下滑到61.8%。 ●欧央行和美联储均维持利率不变。 ●三月半导体订单较二月上升12.1%,连续13个月上升,第一次单月上升超过2位数。其中用于算力芯片的HBM(高速内存)价格上涨是最主要驱动力,算力芯片BlackWell系列全面出货,用于消费电子和汽车的增长相对乏力。部分成熟工艺积压。从制造工艺角度,5nm以及更高端产品线订单持续上涨,而28nm及以下成熟产品线,供过于求。 ●ISM制造业和服务业指数均高于荣枯线,特别是制造业,连续三个月超过50.。 ●3月新房销售68.2万套(年化),远超2月的58.7万。 ●2026Q1用工成本较上季度上升0.8%,远低于2025Q4的1.8%。 ●周失业救济申请20.0万,低于安全线25万。 |

| 负面消息 |

|

●美日财长会谈,核心主题,日元加息。 ●PCE通涨数据0.7%,其中油价上涨20.9%,反应中东冲突带来的影响。排除食品能源的核心通涨0.3%,依然偏热。 ●美联储公布的美银行贷款审核问卷调查显示,银行开始再度收紧,特别是商业地产、居民非信用卡借贷。 ●三月美贸易赤字轻微放大到603亿, ●四月新车销售1590万辆(年化),低于3月的1630万。 ●密歇根大学消费信心指数48.2,依然处于绝对低位。 |

| 危险消息 |

| ●汉诺病毒人传人。 |

| 微观消息 |

|

●苹果和Intel签署了初步协议,代工芯片。 ●航天企业Rocket Lab财报显示营收年增长48%,亏损从去年的1.83亿下降到5190万美元,财报后股价上扬35%,突破100美元;一年前,股价20美元。对比SpaceX,销售是Rocket Lab的30倍,稳定盈利,增长水平相当,横向对比,1.75T的估值和上市公司的市场估值相当。 ●廉价航空Spirit破产,16000员工失业。 ●美能源部同意重启三里岛核电站1号机组(2019年停机),为微软提供20年独家供电协议。这是美国历史上第一次重启核电机组。 ●马斯克和OpenAI纠纷开庭。其XAI旗下算力中心,从单纯自用到对外租赁。 ●餐饮连锁店麦当劳、Chipotle、Shake Shake财报后暴跌。 ●微软宣布,Copilot将于2026年6月转向基于用量的计费模式,而不是每月固定服务费。 ●招聘网站Linkedin将大幅度裁员。 ●白色家电龙头惠而浦宣布暂停分红。这是从1950s至今,惠而浦首次停止派发股息。 ●沙特阿拉伯的阿美原油,第一季度财报盈利暴涨25%。 |

财报:盈利营收持续喜人

财报进入尾声,标普500成分股给出了令人瞩目的业绩答卷。

标普500指数成分股中已有89%的公司公布了2026年第一季度财报。标普500平均盈利年增长达到惊人的27.7%。这样的财报结果,主要得力于过去两周高科技板块的超强财报。“七巨头”中成员中,有三家公司(谷歌、亚马逊和脸书)盈利超预期,成为了推动标普500平均盈利上升的最主要贡献力量。在已公布业绩的公司中,84%的公司盈利(EPS)超预期(高于78%的五年平均和76%的十年平均)。超预期的平均值为18.2%,这一数据远远高于7.3%的五年平均和7.1%的十年平均。除医疗保健板块外,其它所有板块的财报数据都非常正面。基本确定了标普连续第6个季度实现盈利2位数增长。

在营收方面,综合营收增长11.3%,同样维持2位数增长,略高于上一季度的9.9%。80%的公司营收超预期;高于70%的五年平均和67%的十年平均。平均营收较市场预期高出1.7%;和五年平均持平。

盈利、营收双双两位数增长,这是非常不错的财报。

这里,我们也看到大企业在动荡的环境下,较中小企业具有更多的竞争力。营收温和上升,但是盈利却是大幅度上扬。

美联储和欧央行利率会议

美联储在周三公布利率政策后,欧央行在周四也公布其利率政策。虽然,两大央行均决定维持利率不变,但是对经济运行的评估和政策逻辑却不相同。

美联储方面,新旧主席交接前鲍威尔主持的最后一轮FOMC利率会议,投票结果是8-4。这是苏联解体以来,美联储最为分裂的一次投票。美联储投票官员对经济运行的评估、政策取向分歧在继续扩大。

对美国经济的评估上,鲍威尔认为经济运行依然属于正常范畴 – 经济温和扩张、劳动力市场疲软、原油一次性冲击。同时,美联储第一次讨论AI对经济运行的影响。一方面,技术上创新,但是同时,对劳动力市场带来更多的不确定性。

而欧央行对经济运行的评估显然没有美联储乐观。欧央行认为欧洲经济增长显然僵局,而原油带来的价格冲击,不会局限在能源领域,而将“渗透”到整个商品范畴。由于对通涨、欧元贬值的担忧,市场对欧央行升息的预期一度攀升到50%,这和美联储维持利率不变预期100%有显著区别。

两家央行都告别了2025年的“乐观去通胀”叙事,欧央行对经济运行的评估更为暗淡。

美国市场方面,在鲍威尔宣布,卸任主席后仍将留任理事会,使得市场对降息减速的预期严重上升。虽然,法理上美联储主席卸任后,是否留任理事会是个人决策,但是传统上,美联储主席卸任后都会选择离开美联储。历史上,选择维持理事职务的,在二战后,鲍威尔是第二人。分析人士认为,过去鲍威尔从来没有将“个人立场”公开放到台前,而最后的新闻发布会上,他不仅数次强调自己的决定,而且语言显得情绪化。

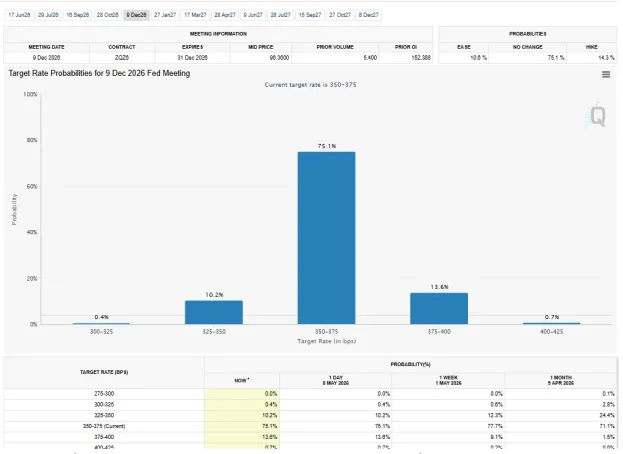

市场最终的反应,对2026年降息一次的概率(符合散点图),从一个月前的约25%,下降到10%左右,升息一次的概率从1.5%上升到13.6%。

各大投行和分析师,也调低了降息预期。以穆迪为例,年初预期2026年降息3次,在鲍威尔的离别发言后,将降息预期调整为1次到0次。

面对高位市场的分歧

从宏观层面,目前无论是能源还是全球经贸关系,以及海外投资特别是主权投资的安全考虑,和2月中东冲突前都没有可比性。

而微观基本面,虽然财报喜人,但是市场上涨过于集中在AI关联上,AI相关的前10大公司,目前已经占标普500的市值的40%+。而AI的盈利模式本身,依然是一个未知数。大盘的强劲上扬,也稀释了盈利对指数的支持,简而言之,就是平均市盈率依然处于历史高位。

在这样的环境下,市场的分歧的也就难以避免。

看空市场的最具有代表性的人物就是大空头Michael Burry(成功预测次贷危机并做空市场)。他表示当下的市场感觉就像是“1999至2000年泡沫破裂前的最后几个月”。他进一步具体描述这种感觉,股市已不再依据经济数据做出合乎逻辑的反应。“股市的涨跌不再取决于就业数据或消费者信心,……这种感觉就像是回到了1999至2000年那场泡沫破裂前的最后几个月。”

技术层面上,Michael将半导体指数近期的走势,与2000年3月科技股崩盘前的那段飙升行情进行了对比。

如果说,市场有一定概率崩盘,那么从资产配置的角度,提高逆周期资产类别非常重要。

▼

推荐阅读

▼

市场新高,背后是高位板块轮换

END

扫码观看直播 每周二9点

扫码观看直播 每周二9点