【信银资本研究】资本市场周报——坚定的选择(04/05/2026–08/05/2026)

核心观点

宏观经济与市场

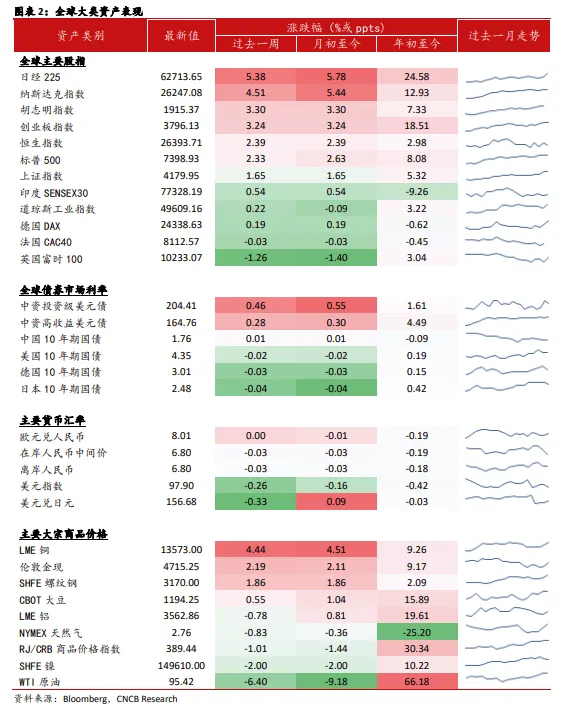

地缘影响钝化,市场坚定交易主线。上周全球大类资产价格沿着risk-on的方向演进:股票/黄金上涨、美元指数/美债收益率下行。我们认为,全球资金流向表明市场对地缘风险的预期已经处于一个几乎被price-in的状态,通胀螺旋上升以及短期降息暂停对市场和基本面的影响也被这种近乎于反弹的行情所掩盖。市场对于AI和半导体的“追捧”已经让A股、美股、韩国股指创出阶段性或历史新高,从某种意义上来讲,标的行业公司市值对大盘指数的贡献持续加大可以说明AI叙事上升到宏观经济的影响(主要是企业资本开支的扩张和对就业的影响)。对于国内市场而言,一季度经济无虞和相对波澜不惊的季度会议有助于风险偏好的持续回升,同时中美关系可能在特朗普访华之后延续缓和期,从业绩角度看,国内1季报的利润增速抬升可能在2季度价格上涨的背景下有所延续,特别是中上游资源型企业。整体来看,这些都对相对“友好”的市场上涨起到助推作用。对于未来短期,从不断被上修的业绩指引和中美日韩AI产业内部不断轮动的同步性高度一致来看,我们认为AI这条主线仍然会主宰资金流向。对于黄金,值得注意的是金银比在近期已经跌至2011年以来的新低。美伊战争以来,在通胀预期和美元走高的影响下,黄金避险的特点已经削减,而转为风险资产的特性有所放大。我们认为,黄金可能在地缘缓释和金银比价均值回归的背景下重回上涨轨道。

医药行业

横向波动中寻找新的方向。上周港股多数下跌,平均跌幅-1.32%,日均交易量周环比下降-23.57%。细分板块多数下跌,其中CXO(-2.14%)和创新药(-1.92%)领跌。个股中金斯瑞(01548.HK, +14.27%)、科济药业-B(02171.HK, +8.38%)和讯飞医疗科技(02506.HK, +8.17%)领涨,而基石药业-B(02616.HK, -9.73%)、微创机器人-B(02252.HK, -9.37%)和再鼎医药(09688.HK, -9.10%)领跌。恒生生物科技指数在经历了2025年迅猛的上涨行情后,近期表现乏力。短期来看,上周的美国限制中国临床数据议案带来一定压力。三星生物的罢工和本周的川普访华,有望给CXO板块带来一些资金。拉长时间维度来看,当前指数水平仍只与2019-2020年国产创新药1.0时期的指数水平相当。6年内经历了临床价值指导原则下的估值破灭,以及BD潮带来的回升。潮起潮落之后,当前港股创新药板块似乎进入了缺乏有效催化的“枯燥期”。BD、管线进展已难带动板块走出新的行情,而业绩兑现的催化密度和力度也较为不足。尽管基于行业基本面的判断,长期板块仍将上行,但短期来看,“枯燥期”内板块向下修正似乎是阻力最小的方向。

正文

1. 宏观经济

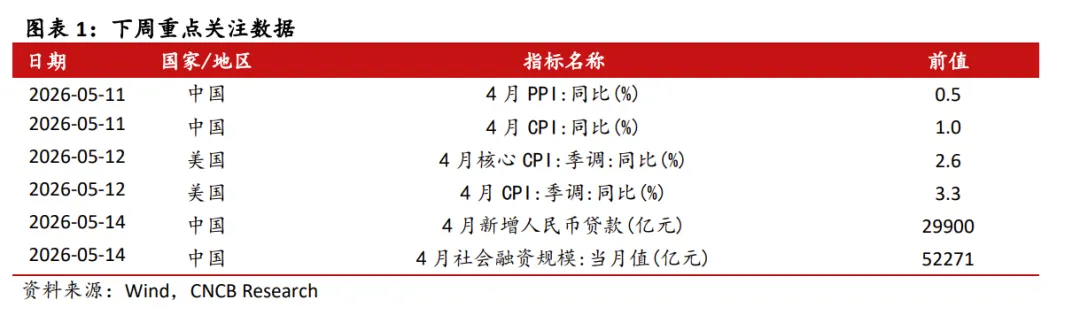

1.1 下周重点关注

2. 全球大类资产

3. A/H股票市场

3.1 整体指数

上周,上证综指开盘4135.45点,收于4179.95点,周涨幅1.65%,日均成交额13855.59亿元,较上上周11632.04亿元上升19.12%。深证成指开盘15323.19点,收于15563.80点,周涨幅3.02%,日均成交额17542.19亿元,较上上周14509.98亿元上升20.90%。

港股市场恒生指数开盘26138.34点,收于26393.71点,周涨幅2.39%。日均成交额2392.39亿港元,较上上周2659.50亿港元下降10.04%。

3.2 行业板块

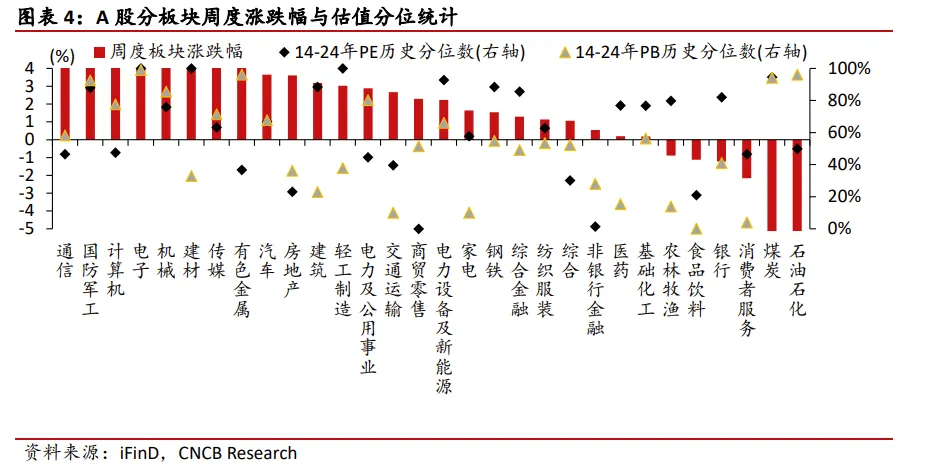

上周A股行业板块中,24板块上涨,6个板块下跌。其中涨幅靠前的为通信(+7.98%)、国防军工(+6.63%)、计算机(+6.16%),跌幅靠前的为石油石化(-6.14%)、煤炭(-5.44%)、消费者服务(-2.16%)。从PE估值分位数来看,排名前三位的是轻工制造、电子、建材;排名后三位的是商贸零售、非银行金融、食品饮料。从PB估值分位数来看,排名前三位的是电子、有色金属、石油石化;排名后三位的是食品饮料、消费者服务、家电。

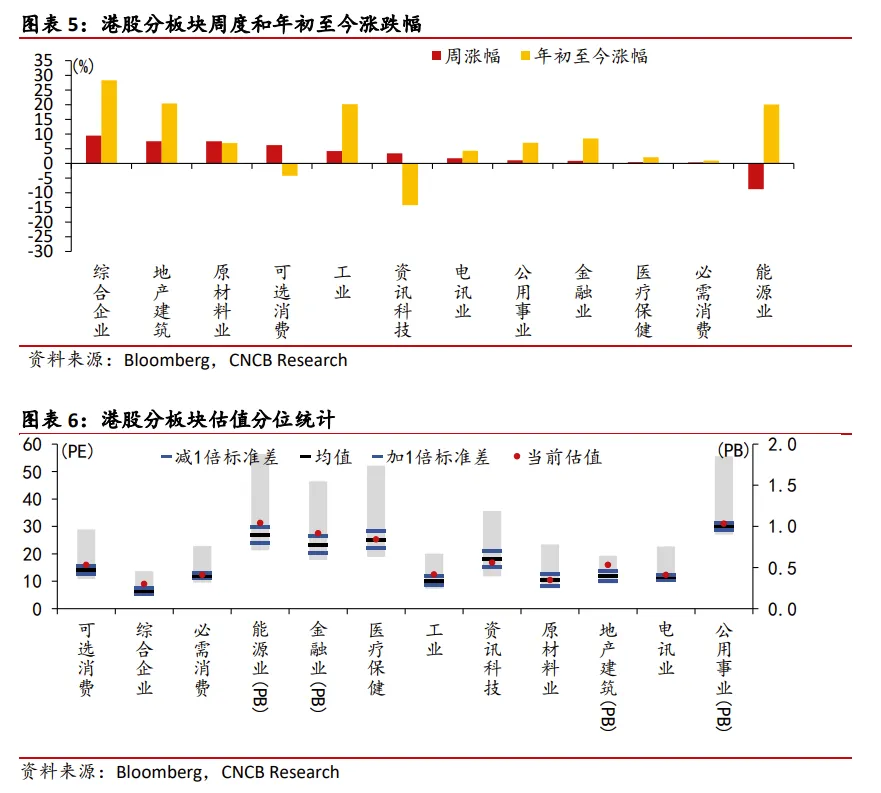

上周港股行业板块11个行业上涨,1个行业下跌。其中涨幅靠前的为综合企业(+9.50%)、地产建筑(+7.55%)、原材料业(+7.51%);跌幅靠前的为能源业(-8.79%)。截止上周10个行业年初至今上涨,涨幅最大为综合企业(+28.34%)。从PE估值分位数来看,医疗保健居首,地产建筑其次;金融业排名末位,能源业倒数第二。在四个PB估值行业中,能源业居首,地产建筑排名末位。

3.3 沪深港通

南向资金上周净流出1.7亿元。上周恒生AH溢价指数报收119.06点,位于近十年来8.70%分位。

4. 美元债市场

5. 医药行业动态

5.1 表现回顾

上周港股多数下跌,平均跌幅-1.32%,日均交易量周环比下降-23.57%。细分板块多数下跌,其中CXO(-2.14%)和创新药(-1.92%)领跌。个股中金斯瑞(01548.HK, +14.27%)、科济药业-B(02171.HK, +8.38%)和讯飞医疗科技(02506.HK, +8.17%)领涨,而基石药业-B(02616.HK, -9.73%)、微创机器人-B(02252.HK, -9.37%)和再鼎医药(09688.HK, -9.10%)领跌。

估值端细分板块涨跌互现,创新药和CXO下跌较多,而医疗服务和互联网医疗上升。纵向比较,制药、创新药、中医药估值在6年均值以上。器械、CXO稍低于均值,而医疗服务估值分位继续处于均值以下一倍标准差位置。

5.2 行业重点关注

医保局公布2026年医保、商保调整工作方案征求意见稿。重点包括:1)创新药可同时申报基本医保目录和商保创新药目录,若医保谈判失败,自动转入商保目录的价格协商环节;2)连续谈判满8年的药品,自动转入医保常规目录;3)已完成技术审评尚未获得批文的药品也可预申报国谈,并于规定时间内补上批件。2026年医保方案将显著开拓国产创新药商业化途径,降低国谈进医保的“生死决定性”,转入常规目录机制提升了创新药全生命周期的可见性,而预申报机制将再次大幅缩短获批到纳入医保的时间。

美众议院提议限用中国临床数据。美国众议院拨款委员会在美国食品与药品监督管理局(FDA)的2027财年预算报告中提议,FDA在审评新药临床试验申请(IND)时,禁止接受、审评或考虑来自中国、俄罗斯、伊朗、朝鲜的临床数据。后期还需经过众议院全院、参议院、两院协调及总统签署等多个环节,距离成为正式法律仍有漫长且不确定的立法程序。若落地将影响国产创新药出海模式,和BD交易定价,倒逼中国Biotech进行彻底的全球化能力升级。

CDMO龙头三星生物罢工。5月1日-5日,韩国三星生物(Samsung Biologics)爆发全面罢工5天,自2011年成立以来首次全线停工。期间约2800名员工(占总数73%)离岗,直接导致23款重磅药物生产中断,据统计已造成约20%的产线产量(或在线物料)被迫废弃。三星生物目前总产能达78.4万升,服务客户涵盖辉瑞、默克、礼来、诺华等全球顶级药企,2025年订单额创下6.819万亿韩元新高,是目前全球生物药CDMO产能排名第一的企业。三星生物的罢工,有望给国内CDMO企业打开承接海外订单的窗口,目前已有跨国药企开始与药明生物、凯莱英、药明康德等中国CDMO头部企业接触,不排除将部分订单从三星生物转出。

5.3 重点公司事项

百济、信达季度业绩;多项管线临床推进:

-

百济神州(06160.HK)一季度收入15.13亿美元,同比增长35%;净利润2.27亿美元。预计2026年全年总收入指引为63亿美元至65亿美元之间,毛利率预计将位于80%区间的高位。产品收入同比增长29.3%,主要得益于泽布替尼,以及安进公司授权产品和替雷利珠单抗的销售增长。一季度泽布替尼全球销售额达75.98亿元,同比增长33.5%。公司指引全年经营利润将介于人民币48至55亿元之间,经调整经营利润将介于100至106亿元之间。

-

信达生物(01801.HK)一季度产品收入超38亿元,同比增长超50%。肿瘤领域的领先地位日益显著,五款酪氨酸激酶抑制剂(TKI)新增纳入国家医保药品目录后快速放量。同时,综合产品线已成为收入增长的新动力,主要源于玛仕度肽、托莱西单抗及替妥尤单抗N01等核心产品的优异表现。此外,公司正在推进三项高价值潜力分子PD-1/IL-2α-biased双抗IBI363、CLDN18.2 ADC IBI343及VEGF/ANG2双抗IBI324进入全球多中心III期临床研究。

-

东阳光药(06887.HK)甘精胰岛素注射液Langlara获FDA上市批准,是第4款在美国上市的甘精胰岛素产品,适用于治疗1型糖尿病成人及儿童患者、2型糖尿病成人患者的基础血糖控制。目前公司已与美国本土企业Lannett达成商业化合作,已获得该药物在美首批订单超1800万支,供应周期为18个月。

-

亚盛医药(06855.HK) 利生妥成功纳入2026年CSCO系列指南。利生妥(利沙托克拉)是公司自主研发的1类新药、中国首个上市的国产原创Bcl-2抑制剂。

-

中国生物制药(01177.HK) CDK2/4/6抑制剂国内获批第二个适应证,用于乳腺癌。正大天晴自研库莫西利胶囊(全球首个CDK2/4/6抑制剂)获得NMPA批准,联合氟维司群用于激素受体(HR)阳性、人表皮生长因子受体2(HER2)阴性的局部晚期或转移性乳腺癌患者的初始治疗。

-

中国生物制药(01177.HK) CCR8单抗二线治疗胃癌Ⅲ期注册临床试验完成首例患者入组。礼新医药自研1类创新药CCR8克非奇拜单抗(LM-108)联合PD-1抑制剂二线治疗CCR8阳性的la/m GC/GEJC腺癌的III期注册临床试验,已顺利完成首例患者入组。该研究为LM-108开展的第二项关键注册临床试验。

-

翰森制药(03692.HK) B7-H3 ADC HS-20093获批准纳入突破性治疗药物。自研B7-H3 ADC注射用HS-20093获NMPA批准纳入突破性治疗药物,拟定适应症为既往一线接受含铂化疗和免疫检查点抑制剂(ICI)治疗后失败的不可切除的局部晚期或转移性食管鳞癌。

-

英矽智能(03696.HK)与Google Cloud合作,旨在加速其药物发现进程。通过此次合作,英矽智能将结合自有Pharma.AI平台,利用Google Cloud可扩展的计算基础设施与先进AI能力,提升药物发现流程的速度与效率。

-

信立泰(002294.CH) JK07治疗慢性心力衰竭的RENEU-HF临床研究取得阶段性分析数据。JK07(SAL007)治疗慢性心力衰竭的RENEU-HF临床研究取得阶段性分析数据。在患者临床症状和功能性指标方面观察到一致的积极信号。整体安全性与给药剂量和给药频次呈现明显的相关性。基于现有数据分析,JK07在目标患者人群中可实现疗效与安全性的平衡,具备良好的风险获益比。

-

复宏汉霖(02696.HK) EGFR西妥昔单抗生物类似药HLX05-N获美国FDA批准临床试验,用于转移性结直肠癌治疗的Ⅰ期临床试验。

-

恒瑞医药(01276.HK, 600276.CH) HRS-3005片获临床试验批准,拟用于B细胞恶性肿瘤治疗。

6. 跨境资管行业动态

6.1 市场回顾

上周中国内地新发公募基金产品18只,合计116亿元,其中:权益型基金(股票型及混合型基金)72亿元、占比62%;债券型基金13亿元、占比11%;FOF基金29亿元、占比25%。截至5月8日,内地公募基金新发规模4370亿元,同比+22%。上周香港资管市场3只公募基金获香港证监会认可发行。

互联互通方面,截至2026年5月8日,跨境理财通南向通已用额度151亿元(占比10.1%),剩余额度1349亿元;北向通已用额度2.5亿元(占比0.16%),剩余额度1497亿元。

6.2 行业重点关注

截至4月底香港证券市场市价总值为48万亿港元,同比上升24%。港交所披露数据显示,于2026年4月底,香港证券市场市价总值为48.0万亿港元,较去年同期的38.8万亿港元上升24%。4月的平均每日成交金额为2,535亿港元,首四个月的平均每日成交金额为2,711亿港元,较去年同期的2,504亿港元上升8%。新股市场上,首四个月有49家新上市公司,较去年同期的19家上升158%。首四个月的首次公开招股集资金额为1,514亿港元,较去年同期215亿港元上升604%。

恒指公司推出四条新指数。4月30日,恒指公司公告推出四条新指数:恒生生科指短仓指数、恒生生科指2倍短仓指数、恒生生科指2倍杠杆指数、恒生生科指股息累计2倍杠杆指数。新指数旨在反映恒生生物科技指数短仓或杠杆投资策略的表现,相关策略每天按照预定的杠杆比例而进行投资。

港股通新增8只ETF。5月6日,港股通可投资ETF标的名单迎来最新调整,本轮调整港股通共纳入8只ETF,其中包括平安科技精选ETF、南方东英富时香港韩国科技+指数ETF、博时国新港股通央企红利指数ETF等,港股通下合资格ETF产品总数增至31只,覆盖10家ETF发行人。

1

END

1

以上内容来自2026年5月12日发布的《资本市场周报–坚定的选择(04/05/2026–08/05/2026)》

报告作者:

刘博阳,SFC:BRE190

吴效宇,SFC:BDL577

龚思匀,SFC:BUN821

详细内容请参考研究报告。

相关报告

《资本市场周报-短期回升斜率分化或将持续 | 20260421》

法律声明

免责申明

Important Disclaimer & Disclosure Information

本报告之收取者透过接受本报告(包括任何有关的附件),表示及保证其根据下述的条件下有权获得本报告,且同意受此中包含的限制条件所约束。任何没有遵循这些限制的情况可能构成法律之违反。

本报告是由从事证券及期货条例(香港法例第571章)中第一类(证券交易)、第四类(就证券提供意见)、第六类(就机构融资提供意见)及第九类(提供资产管理)受规管活动之持牌法团–信银(香港)资本有限公司(统称“信银资本”)利用集团信息及其他公开信息编制而成。所有资料均搜集自被认为是可靠的来源,但并不保证数据之准确性、可信性及完整性,亦不会因资料引致的任何损失承担任何责任。报告中的资料来源除非另有说明,否则信息均来自本集团。本报告的内容涉及到保密数据,所以仅供阁下为其自身利益而使用。除了阁下以及受聘向阁下提供咨询意见的人士(其同意将本材料保密并受本免责声明中所述限制约束)之外,本报告分发给任何人均属未授权的行为。

任何人不得将本报告内任何信息用于其他目的。本报告仅是为提供信息而准备的,不得被解释为是一项关于购买或者出售任何证券或相关金融工具的要约邀请或者要约。阁下不应将本报告内容解释为法律、税务、会计或投资事项的专业意见或为任何推荐,阁下应当就本报告所述的任何交易涉及的法律及相关事项咨询其自己的法律顾问和财务顾问的意见。本报告内的信息及意见乃于文件注明日期作出,日后可作修改而不另通知,亦不一定会更新以反映文件日期之后发生的进展。本报告并未包含公司可能要求的所有信息,阁下不应仅仅依据本报告中的信息而作出投资、撤资或其他财务方面的任何决策或行动。除关于历史数据的陈述外,本报告可能包含前瞻性的陈述,牵涉多种风险和不确定性,该等前瞻性陈述可基于一些假设,受限于重大风险和不确定性。

本报告之观点、推荐、建议和意见均不一定反映信银资本的立场。信银(香港)投資有限公司及其联属公司、关联公司(统称“信银投資”)及/或其董事及/或雇员,可能持有在本报告内所述或有关公司之证券、并可能不时进行买卖。信银投資或其任何董事及/或雇员对投资者因使用本报告或依赖其所载信息而引起的一切可能损失,概不承担任何法律责任。

信银资本建议投资者应独立地评估本报告内的资料,考虑其本身的特定投资目标、财务状况及需要,在参与有关报告中所述公司之证劵的交易前,委任其认为必须的法律、商业、财务、税务或其它方面的专业顾问。惟报告内所述的公司之证券未必能在所有司法管辖区或国家或供所有类别的投资者买卖。对部分的司法管辖区或国家而言,分发、发行或使用本报告会抵触当地法律、法则、规定、或其它注册或发牌的规例。本报告不是旨在向该等司法管辖区或国家的任何人或实体分发或由其使用。

美国

信银投資不是美国注册经纪商和美国金融业监管局(FINRA)的注册会员。信银资本的分析师不具有美国金融监管局(FINRA)分析师的注册资格。因此,信银资本不受美国就有关研究报告准备和分析师独立性规则的约束。

本报告仅提供给美国1934年证券交易法规则15a-6定义的“主要机构投资者”,不得提供给其他任何个人。接收本报告之行为即表明同意接受协议不得将本报告分发或提供给任何其他人。接收本报告的美国收件人如想根据本报告中提供的信息进行任何买卖证券交易,都应仅通过美国注册的经纪交易商来进行交易。

英国

本报告并非由英国2000年金融服务与市场法(经修订)( 「FSMA」)第21条所界定之认可人士发布,而本报告亦未经其批准。因此,本报告不会向英国公众人士派发,亦不得向公众人士传递。本报告仅提供给合资格投资者(按照金融服务及市场法的涵义) ,即(i)按照2000年金融服务及市场法2005年(金融推广)命令(「命令」)第19(5)条定义在投资方面拥有专业经验之投资专业人士或(ii)属于命令第49(2)(a)至(d)条范围之高净值实体或(iii)其他可能合法与之沟通的人士(所有该等人士统称为「有关人士」)。不属于有关人士的任何机构和个人不得遵照或倚赖本报告或其任何内容行事。

此材料未经香港证监会审阅。本报告的版权仅为信银资本所有,未经书面许可任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用,信银资本对任何第三方的该等行为保留追述权利,并且对第三方未经授权行为不承担任何责任。