自嗨锅75亿估值破产,营销费40%研发费1.3%,烧钱换增长流量打工仔的下场

就昨天刷到的财经新闻,法院指定管理人上门接管,创始人蔡红亮名下公司几乎全军覆没,破产时竟拒绝移交公章。

结果你猜怎么着,公章、财务章、法人章、发票章,全没了,一件都没交出来。

1.4亿的债摆在那,连个带印的纸片都找不到。

我一看这新闻,挺离谱的,真的。大快人心有没有,谁让你天天刷屏又不好吃,广告满天飞又投不中你的目标用户、

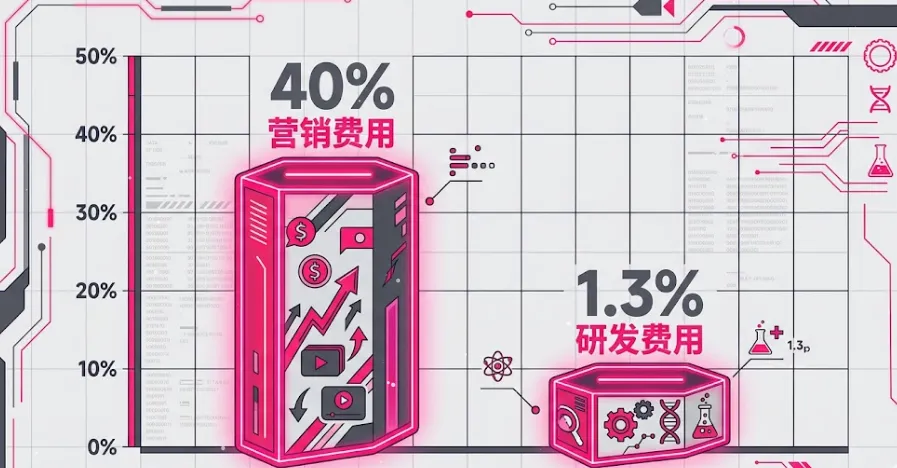

2020年自嗨锅营收9.58亿,销售费用砸了2.93亿,

到了2021年销售费用直接干到4.31亿。

营销费用占比超过40%。那研发呢?不足1.3%。

但就在自嗨锅最红的时候,它的研发费用占比,比很多早餐摊还低。

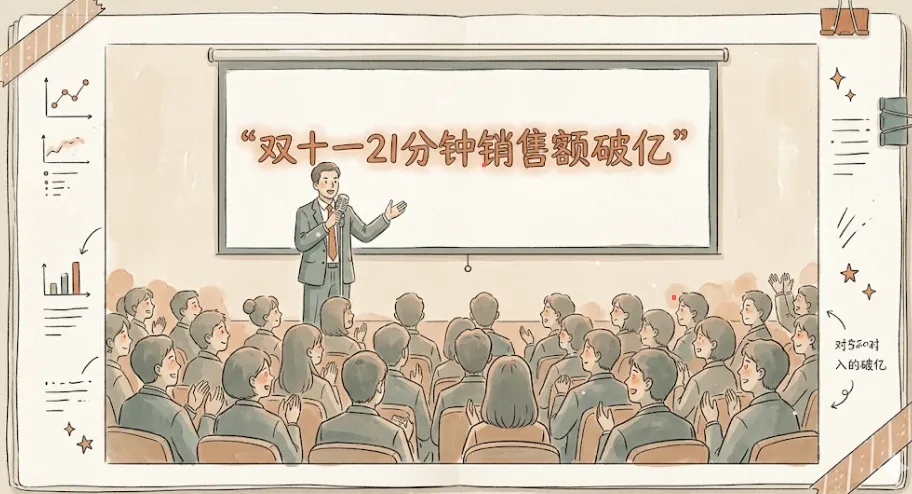

2021年我在上海参加一个营销峰会,自嗨锅的VP在上面分享,底下乌泱泱全是人。

当时他放了一张PPT,就是双十一21分钟销售额破亿,直播间10分钟爆卖500万桶。

台下那帮甲方市场部的人,眼睛都绿了。

散会的时候我听旁边一个快消品的市场总监跟他下属说「回去我们也搞个自热系列,这数据太猛了」。

数据好看吗?太好看了。

甲方老板半夜看见这数据能笑醒,恨不得立刻给市场部发奖金。但说真的,这繁荣是虚的。

你想啊,一个卖吃的,你把将近一半的钱拿去铺广告,留给产品的钱连零头都不到,这不出问题才怪。

这事说来话长。

不过话说回来,你也不能说这帮人傻。

人家创始人蔡红亮是做百草味起家的,2016年套现走人,对资本那套玩法熟得很。

资本要什么?要增长,要规模,要市占率。

你老老实实做研发,一年能翻几倍?不可能的。

所以只能烧钱换增长。

2018年到2021年,三年融了5轮,5.5个亿,中金、经纬、高榕全进来了,估值干到75亿。这招牌是自热食品行业的龙头,确实值。

但它真的赚钱吗?看看财报,看看股价,看看销量,再不济就看看它好不好吃,认可的人多不多?

我觉得资本也不全瞎,就是赌。

赌下一个接盘侠是谁。

你可能会说,自热火锅技术门槛低,大家都在搞,研发占比低也正常。

但这恰恰说明,当产品端拉不开差距时,你越砸流量,死得越快。

因为流量红利一过,你连护城河都没有。

我当时也没想到它会垮得这么快。毕竟资本密集输血5轮,硬生生把经营失衡给掩盖了。

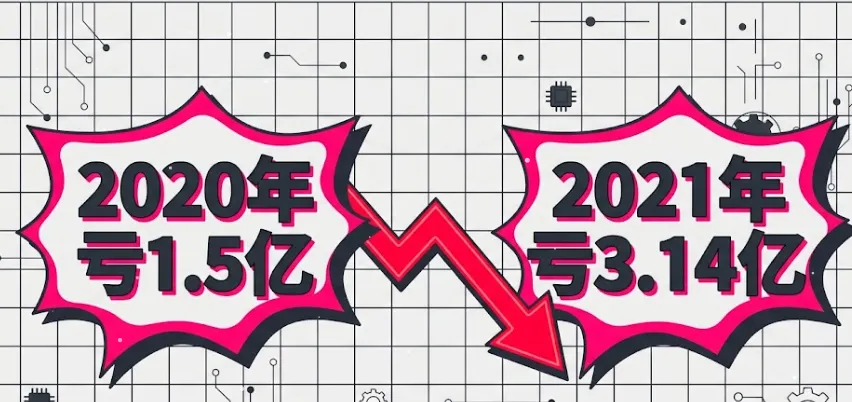

你看2020年,卖了9个多亿,亏1.5亿。

数字不会说谎。2021年卖了更多,亏了3.14亿。卖得越多亏得越狠,这生意模型完全反常识。

对了,2023年不是出了个事嘛。

莲花健康,那个味精大王,说要用3到6个亿收购自嗨锅不低于20%的股权。

溢价率多少你知道吗?970%到2000%。

太离谱了,这个决策。

我当时跟朋友喝酒就说,这不就是击鼓传花吗?

监管层一看这溢价率,直接问询,最后告吹了。

失去关键资本输血后,公司资金链彻底断裂。

这里面的逻辑我也搞不清楚,为什么那帮西装革履的人会信这种故事。

也许他们也不信,只是觉得上市套现前自己不会是最后接盘的那个。

然后转折就来了。

问了几个人,都这么说。

2022年之后,大家都出门了,宅经济退潮,自嗨锅销量断崖式下滑。

这玩意真的蛮尴尬的,你说它好吃吧,也就那样,还死贵。这就是那啥,这就是没产品力。对上你打不过正宗的当地特色小吃外卖30元,对下你还不如几包高档泡面加热狗培根和煎蛋。

高出的溢价,就换来拿个塑料自热盒热一下的体验,

我之前在办公室囤过几盒,后来放过期了都没拆。

之前准备加班应急,后来有点舍不得了。毕竟我点个外卖不香吗?一人食?我煮个泡面加个蛋不比这强?

而且现在的自嗨锅吃一锅就少一锅咯,留着当藏品,这可是绝版的。